文丨读懂财经

5月26日,网易云向港交所提交招股书,这意味着网易云已经做好被资本市场检阅的准备。

相比腾讯音乐(下用“TME”)来说,网易云上市的时间有些晚了,但对网易云自身来说,此时的节点刚刚好——在一次采访中,丁磊曾明确表示,网易云一直有独立上市的计划,过去几年数据不是很好,但有信心2021年成功独立上市。

放眼国内在线音乐平台,网易云是一个特别的存在。但翻完长达429页的招股书后,不由长叹一口气,网易云的招股书无法打动我,90亿美金的网易云也不值得。

/ 01 /同样做音乐生意,网易云始终追不上TME

为什么说网易云的招股书无法打动我?

简单点说,本质上网易云的音乐生意逻辑并不复杂,即通过买版权来吸引用户,然后获取用户流量、会员收益,然后再买版权,再吸流量,然后想方设法变现。它们都选择了这条路,但网易云却走的磕磕绊绊,尤其整体商业生态还处于低位。

具体来看,梳理所有的在线音频平台后(包括已经倒闭的虾米、音悦台等),我们可以发现一个共性:在线音乐平台一直饱受内容成本高企的困扰。

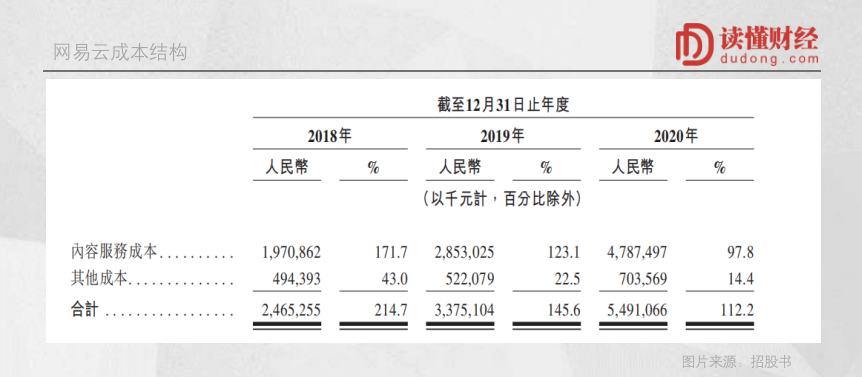

根据招股书,2018、2019、2020年,网易云的内容成本分别为25亿元、34亿元、55亿元,占营收的比例分别为214.7%、145.6%、112.2%。

值得注意的是,这是内容成本占营收的比重。如果仅算内容成本占订阅会员收入的比重,这个数据会更高。招股书显示,2020年,网易云通过订阅会员获得的收入仅16.03亿元,而内容成本高达55亿元,订阅付费远不足以覆盖内容成本。

你可能会说,目前网易云的付费率仅8%,等付费率起来,就足以覆盖内容成本了。网易云在招股书中预计,自己的付费率能在2025年达到27%。

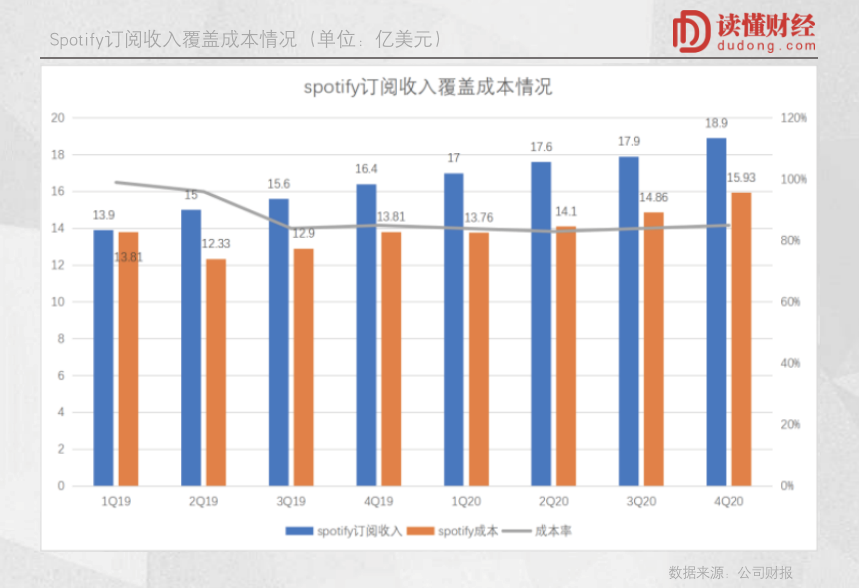

看上去,付费率提高空间很大,但现实是,就目前而言,用付费订阅收入就能覆盖内容成本的音乐平台仍未出现。要知道,音乐平台龙头Spotify的付费率连续多季度保持在45%左右,如此高的付费率,其付费订阅收入也仅能覆盖80%的内容成本。

说到这里,大家可以思考两个问题:

1.音乐平台大多依靠优质音乐内容吸引用户,内容(大部分都是买音乐版权)是平台的核心竞争力。要保持足够竞争力,内容成本是很难做到大幅减少的。

2.在过去的在线音乐模式中,主要依靠会员订阅变现,但事实上证明,仅订阅付费很难覆盖掉内容成本,这一点看看Spotify就知道了。这意味着要想覆盖成本,平台大概率只能围绕音乐内容为载体,开辟多条业务线。

说白了,在线音乐变现场景太少,要找到更多与音乐契合的变现手段。比如网易云在饱受亏损影响下于2018年才开始布局的直播服务(LOOK直播)、K歌(音街)等,以及Spotify推出“Car Thing”,走软硬一体化的变现之路。

由此,我们可以得出一个结论,假定在线音乐平台的内容影响力一致(事实上,在监管的要求下,各平台只允许保留1%以内的核心曲目,另99%曲目强制实行转授权的行业监管方式,已经让内容竞争差距缩小),那么,实际上平台之间最终比拼的是,多点商业变现能力。

基于这个逻辑,再去对比这两大音乐平台,就会发现,网易云相比TME,实在是太慢了。

具体来看。在营收上,两者的营收都由两块业务组成:一是由会员付费、广告收入等组成的在线音乐服务业务;二是由音乐直播中虚拟打赏等增值服务组成的娱乐服务业务。

营收组成相同,但两者的业务占比却相差不小。招股书显示,2020年,网易云的在线音乐服务收入26.2亿元,占总收入的53.6%,社交娱乐服务收入22.7亿元,占比为46.4%。

虽然后者的收入增速明显快于前者,但总体上,网易云收入大头依旧是在线音乐服务业务。

反观TME,2020年,其在线音乐服务收入为92.9亿元,占总收入的32%,社交娱乐服务收入为198.1亿元,占比达68%。

也就是说,TME的营收支柱不依靠付费订阅及广告,而是主要靠直播等社交娱乐业务。

从商业逻辑角度出发,TME的演变速度要比网易云快,本质上已经进入音乐流媒体的复合生态,结构更稳定,也早早摆脱了内容成本的困扰。

/ 02 /“社区+音乐”故事很好,但拐点依然看不到

网易云号称有音乐平台独一无二的社区属性,整个平台内89%以上的用户都是90后,用户均使用时长是87分钟,粘性极强。大家更愿意拿它对比B站,前期通过不断的破圈扩大用户圈层,未来在通过商业化,就能带来可观的社交娱乐服务收入。

但我想说的是,第一,网易云可能从根上就不能和B站比。虽然大家讲的都是“社区+年轻人”的故事,但最大的区别在于载体不同。

纵观整个互联网内容行业,内容载体无非三种,文字、视频、声音。文字载体的特性是速度快、引人思考,适合深度内容;视频作为内容载体的特性是画面丰富、代入感强,诞生了抖音、B站、爱奇艺这一类短中长视频平台。

声音作为内容载体则比较尴尬,它本身的传递内容属性比不上文字,娱乐性比不上视频,目前做的最大的喜马拉雅,市值也不过百亿。这其实是整个国内声音生意的桎槁。

而美国就不一样了。同样是音频生意,美国播客仅广告年收入就超过7亿美元,并且播客渗透率高达70%,远超国内。

这也是为什么同样是音频生意,生于美国为播客,生于中国就是知识付费。

虽说差距一定程度上意味着极大的机会、空间,但美国播客的高普及率自有其独特的生存土壤。比如美国人每年花费在公路上的时间就高达700亿个小时,因此音频应用在汽车场景渗透率极高。而国内呢,早些年汽车普及率低,影响了音频市场的发展;并且,汽车普及太晚了,在家庭场景中,音频又受到视频的挤压。

因此,网易云想要靠声音这一媒介,通过云村打造一个社交社区,复制B站走过的路,难度很大。

第二,网易云的月活增长正在放缓,用户的天花板可能较低。对于现阶段的网易云而言,流量来源共有两个渠道,一个是通过独特的版权吸引到用户,譬如培养独立音乐人。

招股书显示,网易云目前已签约23万音乐人。但此渠道也并非网易云独有的。

另一个则是通过“破圈”营销来完成用户增长,譬如“年度歌单”,以及上周大火的彩色歌单等形式。但“破圈”营销是不可量化的,它能在某一阶段给网易云带来爆发式的用户增长,效果却不能。好比一位网友的评论:网易云的社区氛围、评论区、歌单什么都挺好,但我还是打开了QQ音乐,因为我要听歌了。

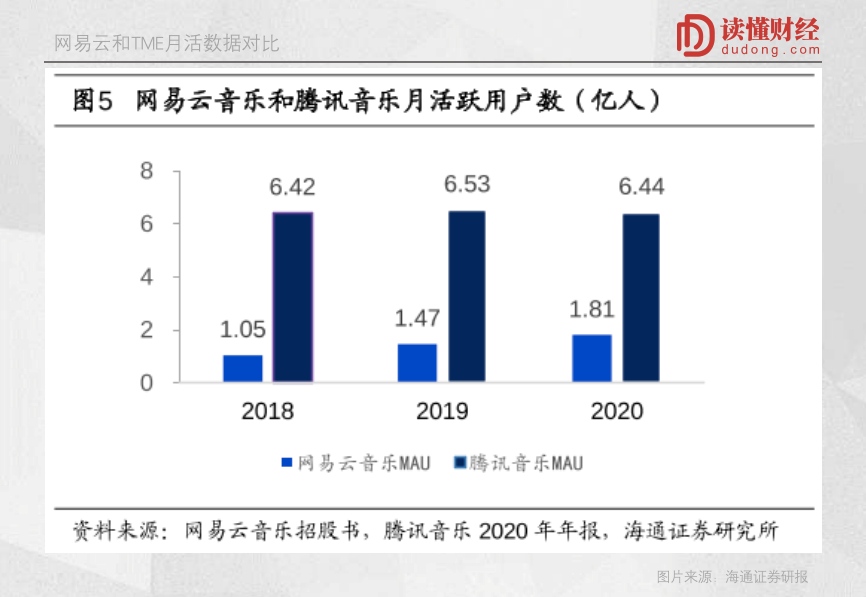

一个不争的事实是,TME在流量上的优势远大于网易云。

根据海通证券研究报告显示,2020年,TME的月活是网易云的3.5倍多。数据反应出的信息并不止一点——注意观察TME的连续三年的MAU变化可以发现,TME的在线音乐月活基本稳定在6.4亿,整体月活在8亿以上。

这里我们再思考两个问题。

1.TME背靠诸多流量渠道,但MAU却涨不动了,是否意味着国内在线音乐的MAU天花板就是6.5亿?

2.TME的MAU已经稳定在高处,是否又意味着网易云追赶机会来了?

这两个问题只有时间才能给出答案。但现在网易云的MAU增速大幅放缓是不争的事实。其实“社区+音乐”的故事如果讲得通,那么最直接的反馈应该是,付费率的大幅提升,以及月活用户的爆发增长。

总而言之,故事的逻辑虽好,但需要时间去兑现。更重要的是,目前仍看不到逻辑兑现的时间线,但其估值已经透支了未来几年的想象空间。

/ 03 /估值并不便宜

事实上,虽然网易云目前比不过TME,但如果其估值合理,性价比足够高,依旧是值得的。

但网易云的估值便宜吗?

企查查显示,2017年~2019年,网易云共完成三轮融资,金额共计13.5亿美元。最近的一轮融资发生在2019年9月,领投方为阿里巴巴,彼时报道称投资规模7亿美元,估值为70亿美元,与上一轮估值相比翻了一倍。

界面新闻称,此次网易云IPO预发售的新股占总股本10%,最高发行价定为330港元/股,计划募资70.36亿港元,对应估值是704亿港元,约合90亿美元。对此,网易内部称不予置评。

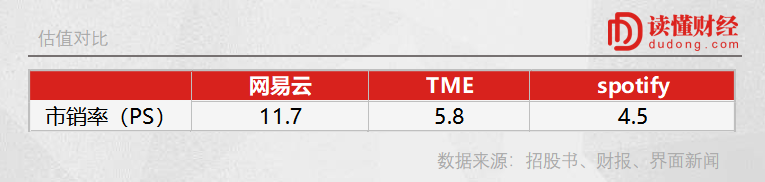

一般而言,TME、网易云音乐这类科技驱动的公司,一般用市销率指标来给公司估值,更能接近估值的真实情况。

如果按照界面新闻报道的数据,以最高发行价330港元来计算,网易云的市销率则为11.7X,估值水平的远高于TME、Spotify。即使按照上一轮的70亿美元计算,市销率也明显高于TME、Spotify。

从上述估值数据来看,TME和Spotify的估值在同一水平,更像同一物种,网易云似乎比前两者潜力更大。

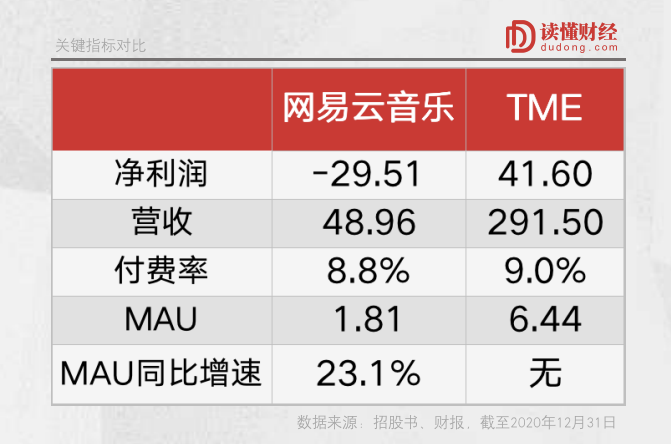

但对比一些关键数据,网易云的表现均逊色于TME。利润和营收指标方面,TME的营收规模是网易云的5.9倍,且展现出强劲的盈利能力;运营数据方面,付费率上差距不大,但网易云的月活数据要大幅逊色于TME。

回到底层逻辑去看,网易云本质依然是一个单体app,与TME这样的完整音乐生态体系是没有可比性的。如果把这样的网易云包装成更高级的物种,你愿意买单吗?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论