实习记者丨梁怡

6月4日,鑫磊压缩机股份有限公司(简称“鑫磊股份”、公司)闯关创业板获受理,本次公司拟融资4.53亿元,拟公开发行股票数量不超过3930.00万股,保荐机构为中泰证券。

招股书显示,鑫磊科技直接持有公司66.0395%的股份,为公司的控股股东,钟仁志、蔡海红夫妻通过直接及间接方式合计控制公司95.33%的表决权,为公司的实际控制人。

鑫磊股份是一家主营业务为节能、高效空气压缩机、鼓风机等空气动力设备的研发、生产和销售的企业,主要产品包括螺杆式空压机、小型活塞式空压机、离心式鼓风机等三大系列300余种型号,广泛应用于机械制造、石化化工、矿山冶金等工业领域以及家庭、商业场所等小流量空气动力需求领域。

值得注意的是,报告期内(2018年-2020年),鑫磊股份的营收主要来源于螺杆式空压机、小型活塞式空压机产品,但2019年新增的离心式鼓风机产品毛利率达38.89%,2020年更是激增到65.46%,成为公司业绩增长的核心点,更为蹊跷的是,2021年该产品遭同一企业两次提起侵权诉讼。

2019年靠财政补贴维持净利

报告期内,公司实现营业收入分别为7.53亿元、6.11亿元和7.32亿元,净利润分别为5271.86万元、5380.03万元和6673.61万元。2019年公司营收在大幅下滑的情况下,净利润却基本持平。

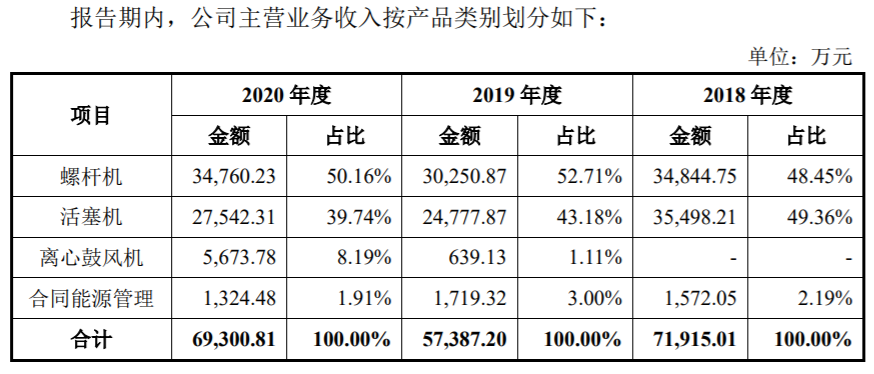

从产品分类来看,报告期内,公司主营业务收入主要来自螺杆机、活塞机和离心鼓风机等产品,三者销售金额合计分别为7.19亿元、5.74亿元和6.93亿元,占主营业务收入的比例分别为97.81%、97.00%和98.09%。

招股书显示,鑫磊股份2019年营收下滑主要原因系活塞机的销售金额大幅下滑,将近减少约1亿元的收入。报告期内,公司活塞机产品主要出口国外市场,产品主要以ODM销售为主。

界面新闻记者注意到,2018年鑫磊股份对活塞机产品第一大客户WOODSTER GMBH的销售金额为1.50亿元,而2019年对其销售金额7299.70万元,收入减少近一半。

鑫磊股份对此表示,2018年度公司营业收入高于2019年度,主要原因为受客户下游需求带动以及人民币持续贬值等因素影响,公司活塞机外销订单饱满,2018 年度活塞机产品出口收入规模较大。

而2019年净利润持平的关键在于非经常性损益,公司在2019年度收到高效电机财政补贴款1925.97万元。

新增产品毛利率激增

从2020年的营收和净利来看,较2019年均有所好转,但是较2018年而言营收不及,净利润却提高了约1400万元。

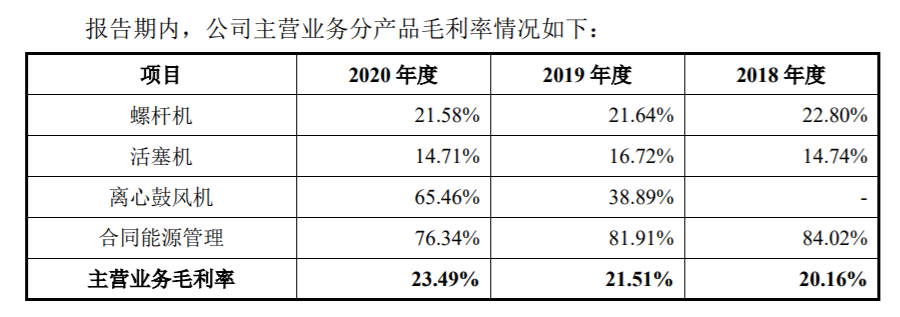

在期间费用基本持平的情况下,2020年净利润较2018年上涨的秘密在于离心鼓风机的增收增利,其毛利为3714.15万元,毛利率高达65.46%,而其他产品的毛利率都出现了不同程度的下降。

鼓风机是指在设计条件下,出口全压在30-200kPa的风机。根据结构和工作原理不同,鼓风机通常分为容积式和透平式。容积式鼓风机用改变气体容积的方法压缩及输送气体,常见为罗茨鼓风机和螺杆鼓风机;透平式鼓风机通过旋转叶片压缩输送气体,主要包括离心式和轴流式等两大类。目前应用最广泛的是罗茨鼓风机和离心式鼓风机两类。

其中,离心式鼓风机主要包括传统的单级离心鼓风机、多级离心鼓风机以及代表行业先进技术的空气悬浮离心式鼓风机和磁悬浮离心式鼓风机。报告期内,鑫磊股份以生产空气悬浮离心式鼓风机为主。

界面新闻记者通过梳理招股书发现,鑫磊股份离心式鼓风机毛利率从2019年的38.89%爆涨到2020年的65.46%。具体而言,2019年、2020年,公司离心鼓风机产品单台平均成本分别为 9.08万元/台和5.02万元/台,下降幅度较大,而单台平均销售价格14.86万元/台、14.55万元/台,基本持平,也就是说离心鼓风机产品单台毛利上涨4万元。

从离心鼓风机单台平均成本来看,一方面2020年公司离心鼓风机产品应用领域拓展至医疗卫生、纺织印染、食品制药等多个领域,部分领域所需离心鼓风机产品规格相对较小,2020年公司所销售离心鼓风机产品平均规格约为87HP,产品规格的下降带动离心鼓风机产品单台平均造价的降低;另一方面2020年公司离心鼓风机产品销量大幅提升,产品机头以自产为主,同规格型号下,自产机头产品造价更低,带动公司离心鼓风机产品单台平均成本下降。

从离心鼓风机单台平均销售价格来看,公司称持平的原因在于2020年离心鼓风机产品直销模式销售占比提升较多,直销模式下,公司产品销售价格较经销模式相对更高。

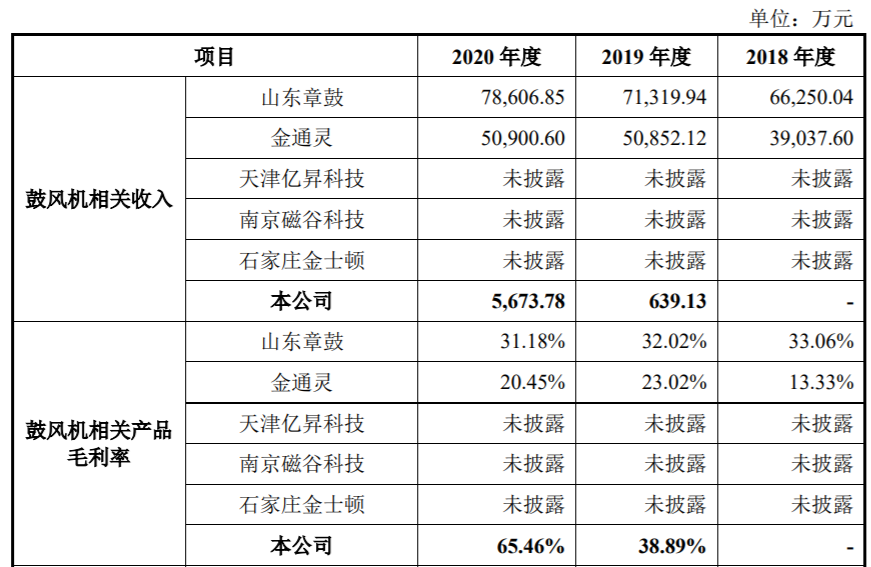

值得注意的是,招股书显示,与同行业上市公司山东章鼓(002598.SZ)、金通灵(300091.SZ)相比,2019年鑫磊股份的离心鼓风机营收只有同行的0.89%-1.26%,毛利率却高于同行,2020年公司离心鼓风机营收占同行的7.22%-11.15%,毛利率更是远高于同行,公司离心鼓风机产品凭啥这么赚钱?

据介绍,山东章鼓主要从事罗茨鼓风机、离心风机、通风机、轴流风机、螺杆风机、渣浆泵、陶瓷泵、气力输送、柜、蒸发浓缩结晶干燥系统工程、节能系统工程、环保系统工程、水处理运营等相关产品及工程的研发、设计、生产和销售业务。

2020年年报显示,山东章鼓实现营业收入11.29亿元,与上年同比增加4.67%;归母净利润为8157.06万元,与上年同比增加8.54%,其中鼓风机收入7.86亿元,同比去年增长10.22%,占营业收入比重为69.63%。

金通灵专注于大型工业鼓风机、压缩机、蒸汽轮机等流体机械领域,依托高效气化炉、小型高效再热锅炉、高效汽轮机为核心的小型发电岛成套技术开拓新能源、可再生能源等业务。

2020年年报显示,金通灵实现营业收入14.36亿元,同比去年下降23.63%;归母净利润为5864.89万元,同比去年下降47.23%,其中鼓风机收入5.09亿元,同比去年上涨0.10%,占营业收入的比重为35.44%。

鑫磊股份解释称,同行业上市公司中,山东章鼓鼓风机产品主要为罗茨鼓风机,金通灵鼓风机产品主要为大型工业鼓风机、通风机、多级高压离心鼓风机、单级高速离心鼓风机等。前述鼓风机产品与公司生产的空气悬浮离心式鼓风机在技术路线方面存在较大差异,空气悬浮离心式鼓风机具有占地空间小、高效节能、运行平稳、噪声低、清洁无油等优势,产品附加值高,目前国内整机生产厂商较少,市场竞争缓和,因此产品毛利率水平高于传统鼓风机产品。

蹊跷的是,2021年,鑫磊股份的离心鼓风机产品被同一原告海拓宾未来工业集团有限公司(以下简称“海拓宾”)两次提起侵权诉讼。

一是软件著作权侵权诉讼,2021年3月,海拓宾以鑫磊股份生产、销售的离心鼓风机侵害其《海拓宾空气悬浮风机控制系统》(软著登字第4449600号)的使用权和获酬权为由向江苏省南京市中级人民法院提起诉讼,4月20日,海拓宾提出撤诉申请并得到准许。

二是实用新型专利权侵权诉讼,同年5月,海拓宾以鑫磊股份生产、销售的离心鼓风机侵害其“一种空气悬浮鼓风机中更耐用的轴承室”(专利号为“ZL201922391101.7”)实用新型专利的专利权为由向江苏省南京市中级人民法院提起诉讼,该诉讼将于7月5日开庭。

鑫磊股份对此表示,根据律师出具的《法律意见书》,公司生产的离心鼓风机轴承的技术方案属于《中华人民共和国专利法》第六十二条规定的现有技术,不构成专利侵权,不应承担任何赔偿责任。

天眼查显示,海拓宾成立于2019年3月28日,注册资本为1000万美元,人员规模50-99人,主要从事空气悬浮技术、磁悬浮技术的研发、设计以及电机、风机及压缩机的制造。公司是一家中外合资企业,法定代表人为KIM TAEG YUNG,股权穿透后,实控人为尹海日。

此外,在本次募投的4.53亿元资金中,鑫磊股份拟使用1.97亿元用于新增年产3万台螺杆式空压机技改项目、1.06亿元用于年产80万台小型空压机技改项目和1亿元用于新增年产2200台离心式鼓风机项目。

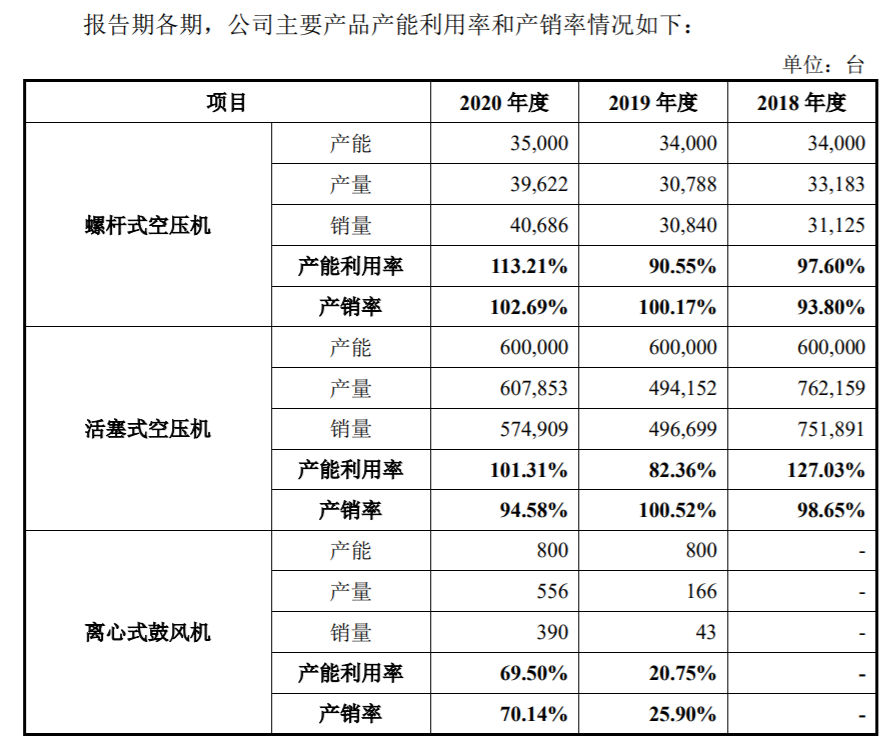

就螺杆式空压机和活塞式空压机而言,其产能利用率、产销率总体保持在高位水平,本次扩充的产能分别为1倍、1/3。但公司在离心式鼓风机产能利用率、产销率目前还处于爬坡阶段,拟扩充近2倍产能,能否消化是个问号?

短期有偿债风险

招股书显示,报告期各期末,鑫磊股份流动比率分别为0.89、0.93和1.08,速动比率分别为0.50、0.56和0.66,两个偿债指标整体呈现上升趋势,但数值均较低,低于同行业可比公司,具有短期偿债风险。

流动资产方面,报告期内,主要由与公司主营业务密切相关的货币资金、应收款项和存货等构成,三者合计占流动资产的比例分别为94.46%、85.23%和80.75%。

其中,报告期内,公司存货账面价值分别为1.03亿元、1.03亿元和1.15亿元,占公司流动资产的比例分别为43.85%、39.59%、39.16%,是公司流动资产的重要组成部分,主要由原材料、库存商品、发出商品、自制半成品等构成。

整体来看,存货占流动资产的比例在下降,但是未来存货规模发生持续上涨,也就意味着会进一步拉低速动比率,增加短期偿债风险。

值得注意的是,鑫磊股份的存货周转率处于高值,报告期各期,公司存货周转率分别为5.75 次/年、4.49次/年和4.95次/年,远高于同行业可比公司平均水平2.81次/年、2.49次/年和2.83次/年。

公司对此表示称,主要原因系公司在销售模式方面与同行业可比公司存在一定差异。公司产品ODM销售收入占公司总销售收入的比例约为60%~70%,ODM业务模式下,公司进行订单式生产,产品生产合格后及时出库,期末库存少,存货周转速度快。

流动负债方面,报告期内,主要由短期借款、应付票据和应付账款构成,三者合计占负债总额的比例分别为83.7%、78.48%、78.79%。

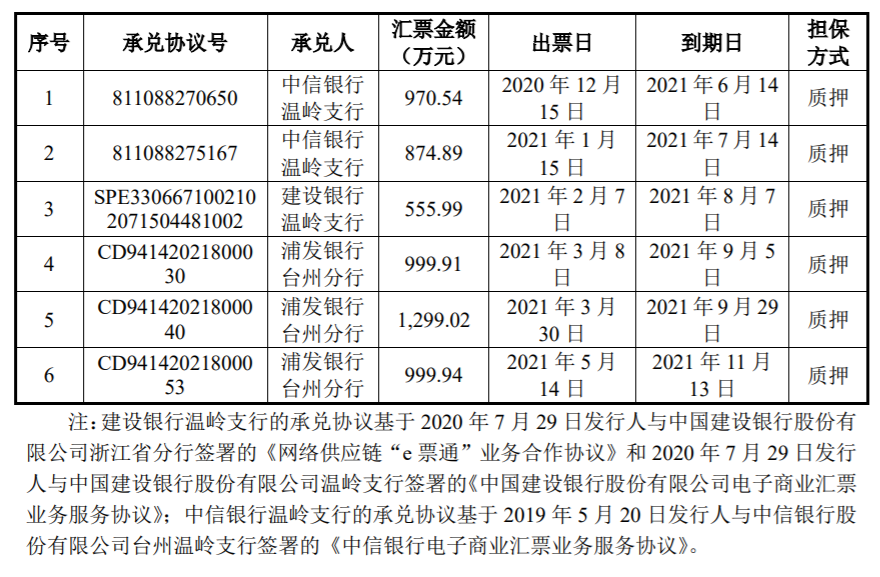

其中,报告期内,公司应付票据余额大幅上涨,从2018年的9057.65万元上涨到1.33亿元,占负债总额的比重从33.26%上升到47.17%,主要为支付供应商货物采购款所开具,公司采用银行承兑汇票与供应商结算增加,截至招股书签署日,具体承兑协议如下:

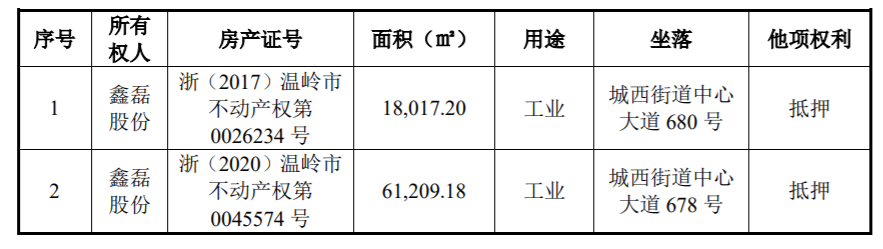

此外,鑫磊股份的两处房产处于抵押状态,一是公司与中国银行股份有限公司温岭支行在2020年12月3日签署的《最高额抵押合同》,为其自2020年12月3日至2023年12月2日期间与该行发生的最高余额为5885.00万元的债务提供抵押担保;二是公司与中国农业银行股份有限公司温岭支行在2020年11月25日签订的《最高额抵押合同》,为公司自2021年11月25日至2023年11月24日签订的一系列借款提供最高额4.4亿元的担保。

从长期偿债能力来看,截至报告期各期末,公司资产负债率(合并)分别为53.68%、54.70%和51.29%,利息保障倍数分别为24.97、45.78和91.81,公司整体付息债务规模较小,长期偿还债务能力较强。

在本次募投计划中,鑫磊股份拟使用募集资金中的5000万元用于补充公司流动资金。

评论