文|酒讯 少仁

一个是十年追赶资本梦的白酒老字号,一个是业绩过百亿上市白酒公司。红星二锅头从传帮带牛栏山的“老师傅”,沦为了好学生的“追赶者”。如今,当大豪科技抛出上市“橄榄枝”后,红星股份再度引发关注。

大豪科技与红星股份的联姻,可以堪称业外资本跨界白酒的教科书级收购,不仅仅通过合并报表拯救了危险边缘的大豪科技,同样通过此次收购,让长期在IPO门外徘徊的红星股份看到了上市的曙光。

上市可以曲线救国,但业绩增长的“曲线”给资本市场留下了一抹雾霾。

01、心虚的对赌协议

从4月30日至今的26个连续交易日,大豪科技累计涨幅已达100%,52周时间内股价最高达到45.1元/股,股价在半年内累计涨幅约为387.92%。

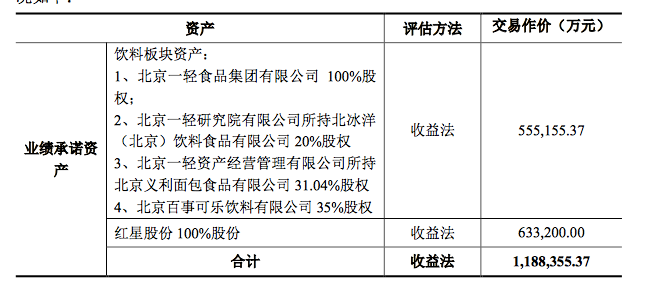

6月5日,大豪科技连续下发多份公告,进一步披露收购包括红星股份在内的多家公司。

在这近40份公告中,一份对赌协议成为了关注的焦点。

根据公告显示,2021年-2024年,红星股份归母净利润分别为3.47亿元、3.81亿元、4.21亿元、4.51亿元。转让方一轻控股、鸿运置业和京泰投资承诺,业绩补偿期间内每一会计年度,若当期期末累积实现的净利润数低于当期期末累积承诺净利润数,转让方需对上市公司进行补偿。

面对对赌协议的制定,酒企看似充满挑战,但通过分析数据不难发现,完成起来却异常“轻松”。对比近年来红星股份业绩来看,这样的对赌协议早已在2019年便完成。

根据公开数据显示,红星股份2019、2020年度营收分别为26.38亿元、23.39亿元,净利分别为4.92亿元、4.31亿元。2021年一季度实现营收11.08亿元,净利润2.66亿元。

因此在一季度已经完成2.66亿元的净利来看,全年若想达到3.47亿元,可谓是轻而易举。不仅如此,从整体数据来看,2019年红星股份业绩便已完成2024年业绩目标。

对此,酒讯就对赌协议等问题,致函红星股份相关部门,但对方以信息已与外界同步为由,拒绝采访。

“由此看来,该对赌协议的制定从一定程度上是大豪科技以及红星股份自身对于企业未来发展的不自信。”对此业内人士指出。

对比同业,此前古井贡酒在收购黄鹤楼时也曾制定了对赌协议,而对赌的业绩则是帮助黄鹤楼业绩翻番。

跟据公开资料显示,2015年黄鹤楼酒业营收业绩约为5亿元。随后古井贡酒收购并承诺,黄鹤楼酒业在2017年-2021年营业收入(含税)分别达到8.05亿元、10.06亿元、13.08亿元、17.01亿元、20.41亿元。

“对比之下,红星股份的对赌协议有些过于保守,一方面在于对自身发展的不自信,另一方面也限制了未来企业发展的想象空间。”业内人士进一步指出。

承诺对赌协议的同时,大豪科技还减少了收购北京龙徽酿酒有限公司股权,孤注一掷聚焦红星股份。

02、走不出的北京

对赌协议表现出的不自信源自于牛栏山的压力。

在被牛栏山业绩反超后,红星股份便开始唯唯诺诺,而究其原因则在于红星股份受困于省内市场,难以向外扩张。

近日,酒讯走访了北京部分终端市场发现,红星二锅头产品集中在20yuan 价格带,而其他光瓶酒的主要价格带集中在40-50元,且销量较之于红星更好。除北京外,在省外市场,无论是商超渠道商,还是夫妻店、餐饮渠道均鲜见红星二锅头身影。

结合收购方案公布的相关数据,辅之以市场走访内容,有关红星股份和红星二锅头当前的若干痛点也逐渐明朗,其中省外市场经销商数量以及市场占有率均成为红星股份与牛栏山业绩逐步拉大的元凶。

作为北京本土品牌,依赖北京市场不足为奇,但对于红星股份而言似乎有些过度依赖的意味在其中。

根据公开资料显示,截至2020年11月末,红星股份在“北京区”和“北中国区”的经销商数量之和占总数的70%以上,而红星股份近年来各区域经销商数量均呈现明显下滑趋势。

根据公开数据显示,红星股份2018年至2020年11月末总经销商数分别为1136家、1013家以及873家,其中北中国区从682家下降至506家、南中国区从354家下降至246家。

“红星股份最大的问题在于市场广度、渠道深度以及品牌知名度上均劣于牛栏山。如今,红星股份有了资本的加持后,则会展开疯狂反扑。但是目前,中国营销成本每年都呈现除15%以上的增长幅度,因此对于红星股份而言,若想要扳回一局,可能会付出很大的代价。”对此,中国食品产业分析师朱丹蓬向酒讯指出。

省外市场拓展不利,导致红星股份的市场占有率也并不出众。根据《全国酿酒行业信息》统计的酿酒行业重点白酒企业2020年前三季度主营业务收入数据计算,红星股份主营业务收入约占酿酒行业重点白酒企业主营业务收入总和的0.52%。

不仅如此,根据国盛证券研报显示,2018年,牛栏山、老村长、龙江家园、红星在光瓶酒市场占有率分别为10%、6%、2%、2%,牛栏山的市场占有率高出红星8个百分点。

03、抬不起头的毛利率

尽管红星股份即将实现曲线上市,但与牛栏山的差距并不是一个IPO能够解决的。若想借由上市打一场漂亮的翻身仗,对于红星股份而言也并非是一件易事。

“在资本的价值下,红星股份业绩会得到一定提升,但增速并不会很快。这主要是由于目前白酒市场的竞争愈发激烈,快速增长对于酒企而言较难。”朱丹蓬指出。

并非红星股份不努力,而是行业竞争太激烈。

在高端市场方面,红星股份曾通过打差异化的方式推出红星高照宗师1949,但效果不佳。

酒讯登陆天猫红星二锅头官方旗舰店发现,500ml52度红星高照宗师1949售价880元,月销量仅15笔。而在部分经销商店铺内,同款产品价格已跌至680元至780元之间。

“二锅头本身自带了低价基因,这使得牛栏山以及红星股份在推出高端产品时遇到更多阻碍。但从整体体量来说,牛栏山作为百亿交椅后,对于红星股份的压力便陡然提升。对于红星股份而言,提升业绩也有些心有余力不足,主要是受困于市场份额劣势所致。”业内人士进一步指出。

高端市场表现不佳的背后,还隐藏着红星股份近年来毛利率下降的事实。

根据公开数据显示,2020年1-11月,红星股份毛利率仅为52.93%,远低于白酒行业平均水平70.29%。

毛利率较低的主要原因之一,则在于红星股份营收主要来源于低档产品。根据大豪科技向上交所提交的回复文件显示,红星股份低、中、高档产品占总营收比例分别为84.41%、14.92%、0.67%,由于产品定价相对较低,导致毛利空间也较其他高价酒偏低。

对此,北京君度卓越咨询有限公司董事长林枫表示,在大众价位,目前高线光瓶酒面临着新机遇。如果在此期间,红星股份能够把握得当的话,将会有一定的成长空间。以目前企业表现来看,如果能够借助资本市场,将对企业资金流、高端化以及战略增长有一定的助推作用。

评论