记者 |

编辑 | 陈菲遐

白酒不倒似乎已经成为一种“信仰”。

本轮白酒行情,在贵州茅台(600519.SH)、五粮液(000858.SZ)等头部酒企并未创出新高之际,舍得酒业(600702.SH)却一马当先,继续引领白酒股股价的疯狂。疯狂的舍得酒业自今年5月12日以来甚至已经四次发布股票交易风险提示的公告,公司股价今年也已经上涨168%,远远领先第二名水井坊(600779.SH)54%的年度涨幅,而贵州茅台涨幅仅为9.66%,甚至不及舍得酒业涨幅的零头。

然而在6月7日白酒股集体冲高之后,6月8日舍得酒业以跌停收盘,似乎为此轮白酒股的疯狂灌下了“醒酒汤”。舍得酒业接近百倍的市盈率背后,是投资者过于乐观的预期,以及对舍得酒业定位以及产品存在问题的忽略。

对复星的过度预期

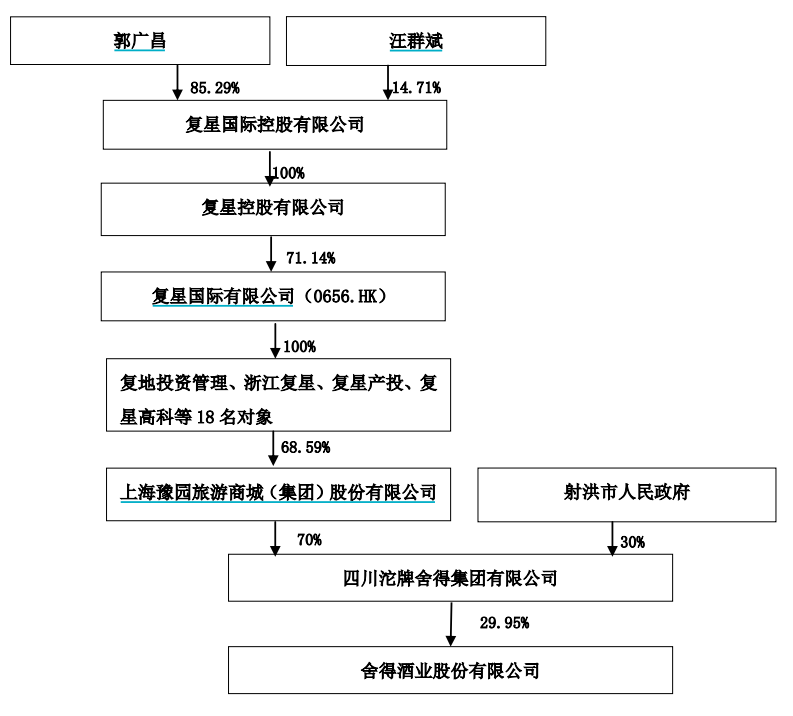

舍得酒业近期的股价大涨和其更换实际控制人有关,市场对于新入驻的复星集团有着较高的预期。

公司前实际控制人天洋控股集团有限公司(下称天洋控股)由于债务问题,导致其控股权被复星集团获得。具体来看,复星集团通过旗下子公司豫园股份以45.3亿元获得舍得酒业实际控制人四川沱牌舍得集团有限公司(下称舍得集团)70%的股权,从而获得舍得酒业的实际控制权。

值得一提的是,另一家酒企金徽酒的实际控制人和舍得酒业一样,同为豫园股份(600655.SH),而未来复星集团如何解决同业竞争的问题,同样值得关注(https://www.jiemian.com/article/5483533.html)。

此外,天洋控股还存在非法占用舍得酒业资金的问题。舍得酒业此前曾公告称天洋控股及其关联方侵占公司资产且逾期未归还,由此导致舍得酒业股票于2020年9月22日被上海证券交易所实施其他风险警示,相关责任人也受到制裁。

目前,舍得酒业和天洋控股的违规账务关系得到了消除。截止今年3月底,公司被天洋控股及其关联方通过四川省蓬溪县蓬山酒业有限公司非经营性占用的资金本金4.4亿元及利息已得到清偿,该资金占用问题已解决。此外,天洋控股经由天赢链(深圳)商业保理有限公司造成舍得酒业1亿元的实际损失已经四川省遂宁市中级人民法院裁定后发还给公司,公司已收到该款项。

在“旧账”了结后,复星集团开始对舍得酒业进行改革,公司的管理层“复星化”已接近完成。今年6月7日,公司四名原董事辞职,而新接任的四位董事会董事候选人都来自实际控制人复星集团,其中黄震为上海豫园旅游商城(集团)股份有限公司董事、副总裁;吴毅飞历任复星创投投资总监;郝毓鸣为上海复星高科技集团有限公司人力资源总监;邹超为复星地产财务总监。

同时换血的还有舍得酒业的经销商。公司今年第一季度新增经销商195家,退出经销商15家,净增加180家,增幅为10.23%,经销商总数也达到了1941家。需要指出的是,2020年公司酒类产品新增经销商485家,退出经销商500家,净减少15家,总数为1761家。如此大幅度的更替经销商,对于舍得酒业的运营稳定提出了挑战。

尴尬定位

比起人事动荡,更令人担忧的是舍得酒业尴尬的定位。

目前,舍得酒业拥有“舍得”和“沱牌”两大核心品牌,其中舍得偏高端,旗下拥有超高端产品天子呼、舍不得、吞之乎以及高端产品品味舍得、智慧舍得、水晶舍得等;而沱牌偏中低端,旗下拥有中端产品沱牌天曲、沱牌特曲等以及大众光瓶酒沱牌特级T68。

但舍得酒业距离其次高端价位龙头的目标还有很长的路要走。从业绩看,舍得酒业在酒企中排名靠后。公司2020年实现营收27.04亿元,同比增长2.02%;归母净利润5.81亿元,同比增长14.42%。其营业收入位列申万18家白酒企业第13位,不及同为六朵金花五粮液营收的二十分之一,同时远远落后于洋河股份(002304.SZ)、山西汾酒(600809.SH)、古井贡酒(000596.SZ)等次高端竞品酒企。

细分来看,舍得最为倚重的中高端白酒业务正在下滑。2020年的销售收入中,中高档酒销售收入为21.29亿元,同比下滑3.31%;低档酒实现销售收入为2.21亿元,同比增长158.14%。依靠低档酒的增长,公司勉强保证了业绩的正增长。需要指出的是,公司低档酒的毛利率为41.67%,而高端酒的毛利率为86.29%。

舍得酒业的业绩疲软是有一定原因的。

首先,次高端白酒的竞争更加激烈。通常而言,白酒价格带越高,品牌壁垒越深,而高端酒的品牌壁垒往往难以突破。次高端酒以商务宴请、大众聚餐等消费为主,竞争激烈,对价格敏感度更高。

其次,白酒市场面临着行业的“内卷”。目前白酒行业已进入存量市场,消费升级及行业集中度不断提升带来非常明显的马太效应。近十年来,白酒行业产量处于“A”字形状态。根据WIND统计,2018年我国白酒产量为87亿升,对比2010年的89亿升,我国白酒产量在走了一个“A”形后又重新回到原点。2020年我国白酒产量则继续走低,仅为74亿升,相较2016年高点的136亿升,更是下滑了近一半。

“你能说出舍得酒业的拳头产品么?”

公司在产品上,缺少强有力能够带动营收的核心产品。正如飞天茅台代表着贵州茅台、52度五粮液代表着五粮液、国窖1573代表着泸州老窖。而能够代表舍得酒业的核心产品却较难说出一个。

销量疲软最直接的表现便是舍得酒业的存货滞销问题。公司2020年存货周转天数为1371天,位列申万18家酒企倒数第一名。一般而言,酱香型白酒对基酒存放有一定要求,以酱香酒典范贵州茅台为例,其存货周转天数为1196天。而舍得酒主要为浓香型白酒,对其所存放的基酒时长要求不高。同为川酒六朵金花及浓香型白酒的五粮液和泸州老窖两家公司,其存货周转天数分别为327天和531天。对此,舍得酒业也承认2020年白酒行业面临着中高端白酒阶段性去库存及竞争更加激烈的问题,导致中高端白酒的终端动销有所减弱。

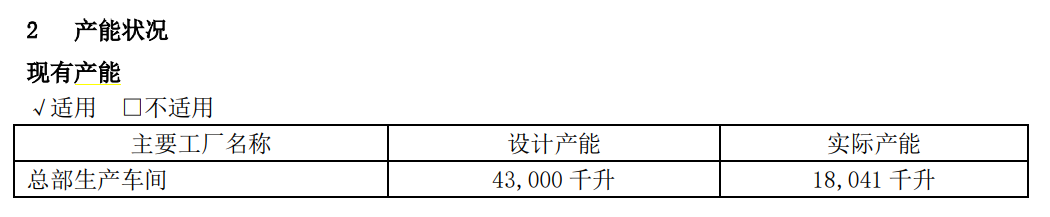

销售遇阻,产能利用率自然不足。根据舍得酒业2020年年报披露,其设计产能4300万升,而目前实际产能1804万升,实际产能不及设计产能一半。高端舍得系列产品打不开市场,低端系列产品毛利率不高,有效产能不以利用,舍得酒业举步维艰。

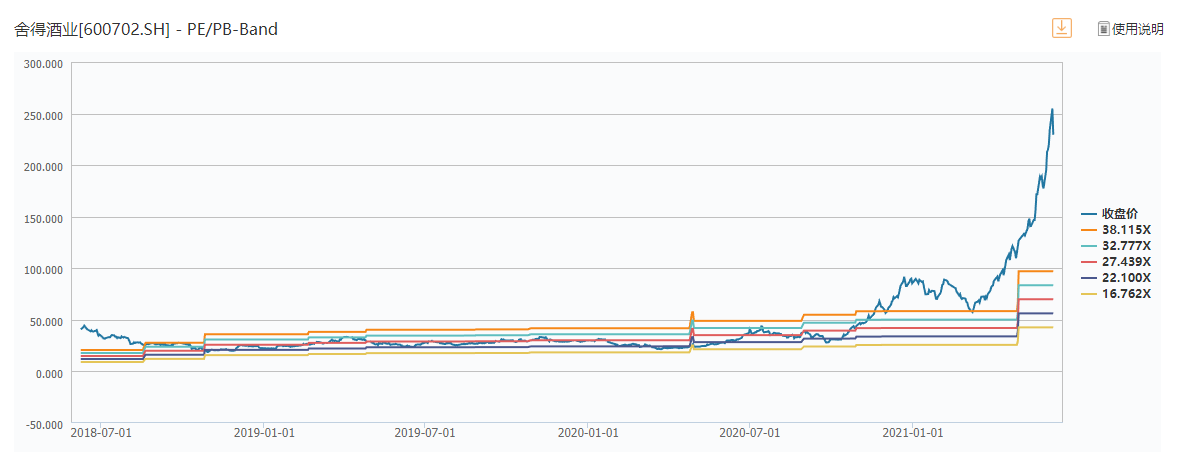

在行业“内卷”、销售遇阻,而企业层面改革刚刚开始之际,投资者便将所有成功的预期“打满”,这似乎显得并不理性。需要指出的是,作为消费股代表的白酒,对于投资人而言往往买的是确定性兼顾成长。在舍得酒业2020年业绩增速放缓的不利情况下,其市盈率(TTM)一度高达百倍,而公司近三年的估值中枢仅为27倍,此番股价爆炒是不是最后的疯狂恐怕只有时间能给出答案。

评论