记者 |

6月9日,亚光科技(300123.SZ)股价跌2.45%,收盘报收11.55元/股。当日一大早,该公司宣布,两三年前签约的两个大单没了。

第一个合作在2018年就签署了框架协议。当年6月29日,该公司与国家工业和信息化部旗下一类科研事业单位中国电子信息产业发展研究院(又名:赛迪集团、下称“赛迪”)签署合作备忘录,计划在中国芯应用创新中心项目上开展深度合作。但截至目前,双方未形成实质性正式协议,如今该协议终止了。

第二个则是该公司的海外大单。2019年5月,亚光科技与境外某特殊公司签署意向订单框架性协议,拟以5+9方式向客户提供14艘68米海军巡逻艇,预计每艘价格为1320万美元,预计意向订单总额为18480万美元(约合人民币12.4亿元)。但截至目前双方未形成实质性正式合同,且在境外疫情持续恶化的形势下,亚光科技决定终止该意向订单谅解备忘录。

对此,亚光科技证券部相关工作人员对界面新闻记者称,就终止合同和合作事宜的影响情况,公司已在公告中披露;“今年的订单、业绩等情况也不方便透露,请关注公司后续披露的业绩公告。后续达到披露标准的订单或合同,公司会及时披露。”

两大利好曾让股价大涨

对于此次终止的订单与合作事宜,亚光科技公告均声称,相关协议仅为框架性协议,双方并未签署正式的订单合同;且终止相关事宜“不会对公司业绩及生产经营产生不利影响,也不会影响公司未来的发展战略及经营规划,不存在损害公司及股东利益的情形”。

但实际情况呢?界面新闻了解到,6月9日宣布终止的海外巡逻艇订单是该公司2019年唯一高调公布的订单。显然,对亚光科技来说,这份合同额超12亿元的海外订单,并非不重要。

按照原意向订单谅解备忘录约定,“如果在诚意谈判后90天后,双方无法就最终的协议条款达成一致,任何一方可终止本谅解备忘录”。同时,相关谅解备忘录自生效之日(于2019年4月18日在特殊客户当地现场签署)起,并于该日期第二年年底届满。

也就是说,到2020年年底,这一谅解备忘录已届满。但对于这一重大消息,亚光科技却未在去年年底及时披露,直到近半年后的2021年6月9日才公布。

需要注意的是,2019年5月,亚光科技称,根据意向订单建造和交付周期,若本年度(2019年)签订正式订单合同并开始建造,将能在本年度确认一定的收入和利润。界面新闻了解到,2019年5月5日这一事宜披露后,亚光科技股价顺势大涨,陆续收获至少5个涨停板,股价从2019年4月30日收盘的13.13元/股,涨到当年5月13日的17.73元/股,累计涨超35%。

与赛迪的合作事宜,也曾是亚光科技于2018年重点披露的三个重大合作协议之一。当年7月2日一大早,亚光科技就发布了合作公告,这让其股价当日报涨3.5%、并于次日(2018年7月3日)大涨7.7%。

彼时协议显示,中国芯应用创新中心项目预计总体投资约10亿元。其中,资金由赛迪、亚光科技、北京赛普星通、湖南九华私募、地方政府、国家专项资金和银行贷款来共同解决;双方将共同推动中国芯中心在地方落地,并依托中国芯中心共同开展国产设备与材料集成验证等工作;亚光科技与赛迪建立“中国芯应用创新中心”项目推进小组,负责制定项目实施方案并协调项目进度。

遗憾的是,这一协议披露后,后续并无更多新进展信息公布。

各大股东纷纷减持套现

不容忽视的是,在上述利好消息披露后,亚光科技大股东均“跟进”了股份减持计划。

中国芯中心合作事宜披露后,2018年10月,亚光科技当时的第四大股东周蓉计划减持该公司不超过1119.59万股股份,减持比例不超过公司总股本的2%。此后又经过数轮减持,到2020年4月15日,周蓉已将所持亚光科技全部股份减持套现,不再持有上市公司股份。

根据亚光科技2018年中报,截至当年6月30日,周蓉共计持有公司3058.76万股,持股比例为5.46%,为亚光科技第四大股东。此外,周蓉还是亚光科技前身太阳鸟游艇股份有限公司所收购的成都亚光电子股份有限公司(简称“成都亚光”)的股东,成都亚光如今是亚光科技的核心资产。界面新闻获悉,周蓉所持股份于2018年10月24日才全部解禁流通。

而2019年5月公布境外大单后,同月13日,亚光科技当时排名第八位的股东江苏华泰瑞联并购基金(有限合伙)(简称“华泰瑞联”)则宣布了清仓减持计划,减持数2048万股(占当时上市公司总股本的3.66%)。该减持动作到2020年2月完成,华泰瑞联不再持有亚光科技任何股份。

同年8月,当时为上市公司第四大股东、持股6768万股(占当时公司总股本的6.72%)的湖南省资产管理有限公司(简称“湖南资产”)也公布减持计划。到2021年3月底,亚光科技的十大股东之列已没有湖南资产。

不止于此。界面新闻了解到,2020年以来,亚光科技控股股东湖南太阳鸟控股有限公司(简称“太阳鸟控股”),股东嘉兴锐联三号股权投资合伙企业(简称“嘉兴锐联”,华泰瑞联关联方)、天通控股股份有限公司(简称“天通控股”)、北京浩蓝瑞东投资管理中心及其一致行动人北京浩蓝铁马投资管理中心(有限合伙)(下称“浩蓝系”)等均在连续减持套现。

公开信息显示,到2021年6月1日,太阳鸟控股所持上市公司股份已经从2018年10月的25.95%,减持至13.02%;嘉兴锐联的持股比例也从早前的9.65%下滑至7.38%;天通控股所持股份从6.9%减持至5.61%;浩蓝系合计最新持股比例则跌至3.87%。

另需关注的是,太阳鸟控股还面临股票质押融资“平仓”风险。2020年12月24日,亚光科技称,太阳鸟控股拟通过协议转让方式向上海牧鑫资产管理有限公司(代“牧鑫宏观对冲0号私募证券投资基金”)、华金证券(代“证券行业支持民企发展系列之华金证券纾困1号集合资产管理计划”)转让其所持公司24,572,360股无限售流通股,占公司股份总数的2.44%,转让款合计2.73亿元,以偿还其在华金证券的质押债务,进一步降低股票质押比例。

当前,亚光科技控股股东的股权质押比例仍较高。公告显示,截至2021年5月27日,太阳鸟控股及一致行动人李跃先共持有亚光科技股份1.98亿股,占公司总股本的19.73%,累计被质押、设定担保1.49亿股,占其持股的75.36%,占公司总股本的14.87%。

其中,太阳鸟控股及其一致行动人李跃先未来半年内到期的质押股份累计数量为1598.56万股,占所持公司股份比例为8.04%,占公司总股本比例为1.59%,对应融资余额约0.85亿元;未来一年内到期的质押股份累计数量为3020.02万股,占所持公司股份比例为15.19%,占公司总股本比例为3%,对应融资余额约1.25亿元。

业绩暴跌又开始“画大饼”?

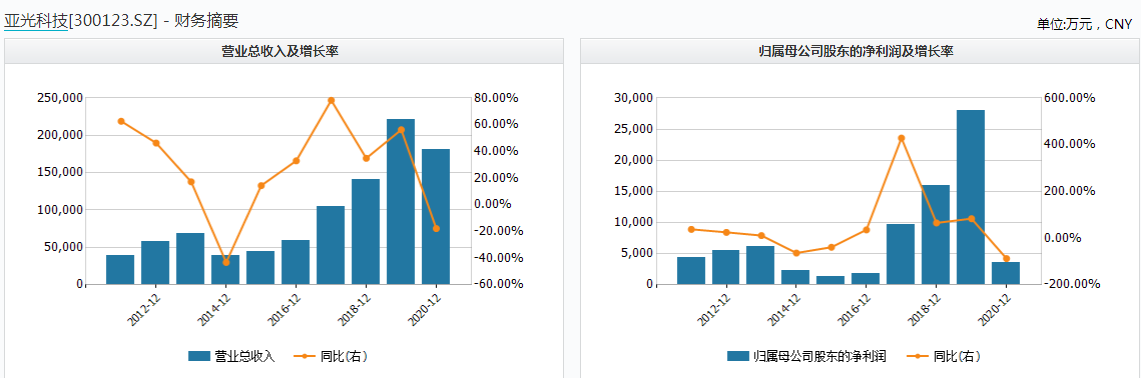

亚光科技曾用名“太阳鸟”,主业是复合材料船艇的设计、研发、生产、销售及服务,于2010年9月上市。但从上市第四年开始,该公司业绩陡降且连续低迷了两年。2014年、2015年,该公司归属于公司股东的净利润却连续两年下滑(分别同比跌63.77%、39.06%),分别为2212.73万元、1348.39万元。

业绩低迷下,公司开始资产收购。2016年开始,该公司先后收购益阳中海船舶有限责任公司、成都亚光。这让亚光科技的营业收入从2016的5.87亿元涨至2019年的22.06亿元,归属于上市公司股东的净利润则从2016年的1827万元增至2019年的2.8亿元。

其中,收购成都亚光对亚光科技更为关键。界面新闻获悉,2017年1月,彼时还名为太阳鸟的上市公司宣布,拟通过发行股份方式购买太阳鸟控股、南京瑞联、天通股份、东方天力、东证蓝海、浩蓝瑞东、浩蓝铁马、周蓉等交易方所持有成都亚光97.38%的股权,标的交易作价为33.42亿元,增值率高达425.10%。

截至2020年年底,亚光科技的商誉余额仍高达26.09亿元,占净资产比例51.1%,其中收购成都亚光形成商誉25.36亿元。

收购完成后,“太阳鸟”的资产额、负债额、营收、净利润等各项财务数据相应翻倍,成都亚光成为上市公司最主要资产。上市公司证券简称也从2018年1月25日起由“太阳鸟”变更“亚光科技”,其也一举成为国内体量最大的军用微波射频芯片、元器件、组件和微系统上市公司,是我国军用微波集成电路的主要生产定点厂家之一。

遗憾的是,三年刚过,加上受疫情等因素影响,亚光科技业绩遭遇滑铁卢。2020年,公司实现营业收入18.13亿元,同比下降17.81%,实现归属于上市公司股东的净利润3511.54万元,同比暴跌87.44%。

2021年一季度,公司营收继续跌18.02%至3.6亿元,归属于上市公司股东的净利润同比下滑32.95%至2063.19万元。

对于业绩下滑,亚光科技解释称,2020年1月1日开始实施新收入准则,会计政策调整影响减少2020年度贸易业务收入62516.84万元;同时,成都亚光军品在手订单充足,但部分高质量订单如某所导弹批量配套订单等未能在2020年年底前完成交付并确认收入;船舶市场仍处于低迷时期,去年船艇制造业务亏损17354.83万元。

2020年业绩骤降,也让深交所下发年报问询函,对其连续两年毛利率下滑的船艇制造业务给予重点关注。

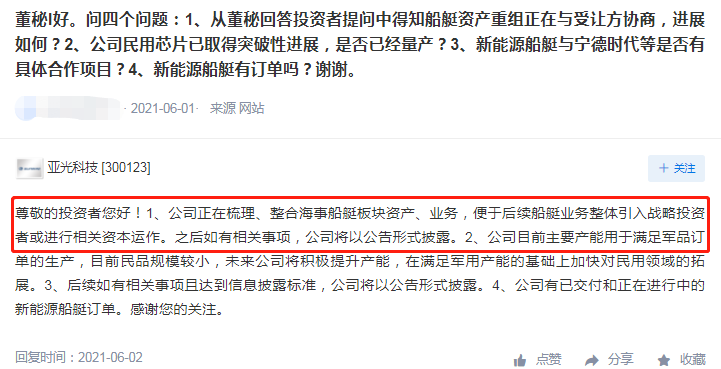

如今,随着此次超12亿大单的终止,亚光科技的原主业游艇生意再次受到“挑战”。不过,界面新闻了解到,该公司正在梳理、整合海事船艇板块资产、业务,“便于后续船艇业务整体引入战略投资者或进行相关资本运作”。

值得关注的是,2021年5月,亚光科技连续披露数个大单。

5月6日,该公司称,签订了为香港海事处供应三艘铝合金海港巡逻船的建造合同,合同总金额为1.24亿港元(按2021年3月15日汇率折算约1.04亿人民币);同月12日,亚光科技又宣布与宁德时代(300750.SZ)签约,将在新能源电动船领域展开合作;随后18日,该公司称,与清研华科等拟围绕“氢燃料动力电池船艇应用”等领域开展合作;24日,该公司再公布,与上海中车汉格船舶与海洋工程有限公司就新能源船舶电力推进系统合作等事宜达成合作。

上述利好消息释放后,进入2021年5月,亚光科技股价持续走高,从4月30日收盘价7.79元/股涨至6月9日收盘的11.55元/股,区间涨幅约48.27%。其中,在披露与宁德时代合作事宜后,亚光科技更于5月13日收获涨停板。

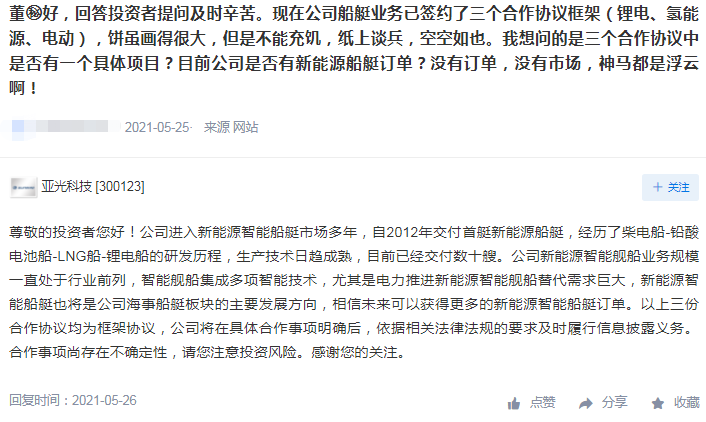

不过,对上述利好消息,有投资者却担忧亚光科技“饼虽画得很大,但是不能充饥,纸上谈兵,空空如也”,并质问公司“是否还有具体项目在规划商议”?对此,亚光科技回应称,“新能源智能船艇也将是公司海事船艇板块的主要发展方向,相信未来可以获得更多的新能源智能船艇订单”。

评论