PPI向下游传导存在时滞,整体较为“温和”

PPI在价格体系中起到了承上启下的作用。PPI与CPI分别是企业出厂价格与终端消费物价的代表。从2002年至今的历史数据来看,PPI向CPI传导有四个特点:

一是,PPI与CPI之间同比变动相关性强于环比变动相关性;二是,由于PPI是衡量工业品价格的指标,其同比变动与CPI非食品价格相关性更强,相关系数达到0.541;三是,由于价格传导时滞的存在,PPI同比变动领先CPI约1个月的时间;四是,PPI相较CPI非食品类价格波动更强,近20年内PPI同比增速波动率为4.25%,而CPI非食品类仅为1.03%,显示中间多重流通环节的调节平抑了价格向下游的传导。

回到2021年5月的实际商品价格运行情况。

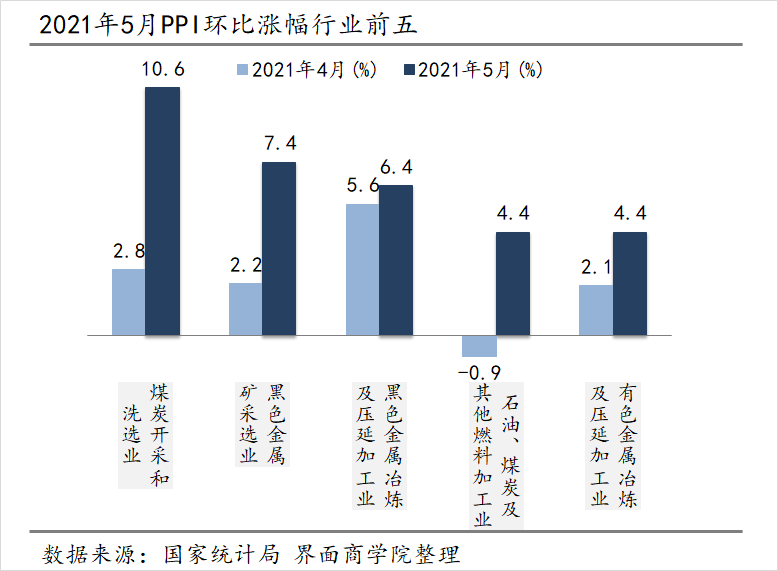

首先,从5月PPI具体行业数据来看,环比涨幅最大的仍是中上游的能源和黑色金属行业,且涨幅均较4月有所扩大。环比涨幅前五位分别为:煤炭开采和洗选业,环比上涨10.6%、黑色金属矿采选业,环比上涨7.4%、黑色金属冶炼和压延加工业,环比上涨6.4%、石油、煤炭及其他燃料加工业,环比上涨4.4%、有色金属冶炼和压延加工业,环比上涨4.4%。上述五个行业环比涨幅分别比4月上升7.8、5.2、0.8、5.3和2.3个百分点。

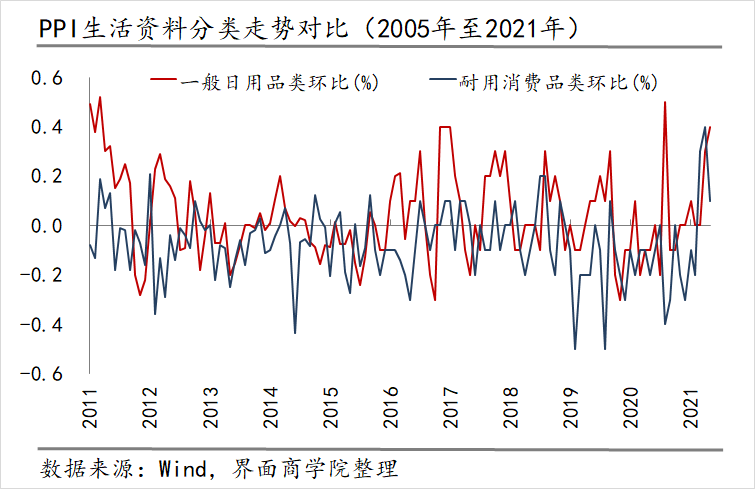

其次,从PPI大类角度来看,5月份,生产资料价格环比上涨2.1%,涨幅比上月扩大0.9个百分点;生活资料价格上涨0.1%,涨幅与上月持平。生活资料中的四个分项中,食品和衣着两项环比零增长,一般日用品环比上涨0.4%,耐用消费品仅上涨0.1%,涨幅较上月下降0.3个百分点。这意味着从生产资料到生活资料的价格传导整体上出现了“钝化”。

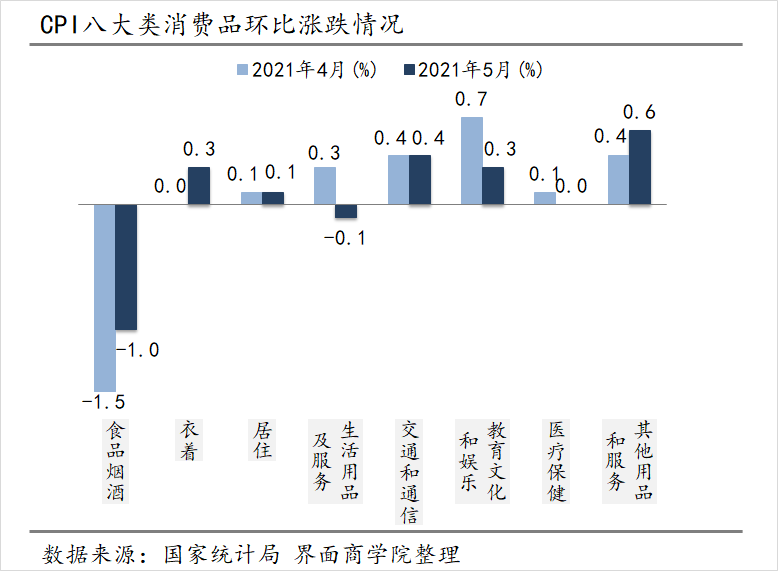

最后,PPI也带动了CPI非食品类的上升,但整体传导相对较为温和。5月的CPI非食品七大分项中,其他用品及服务、交通通信是较为强劲的两项,环比涨幅分别为0.6%和0.4%,涨幅较4月分别上升1.9个百分点和持平。交通通信中,5月交通工具用燃料价格环比上涨1.6%,涨幅虽然比4月上升2.3个百分点,但相较3月的6.4%出现大幅回落。

大宗商品价格有望回落,PPI同比或已触及高点

PPI对CPI的最终传导力度某种程度上取决于未来的PPI走势,而这还需要追溯PPI的上游。从逻辑上看,PPI作为工业企业的收入端,其定价很大程度取决于原材料成本,即大宗商品的价格走势。

2007年至今的数据显示,反映工业品购进价格的PPIRM指数与PPI同比相关性极强,相关系数达到0.991,反映工业企业的定价水平极大程度取决于其生产成本。

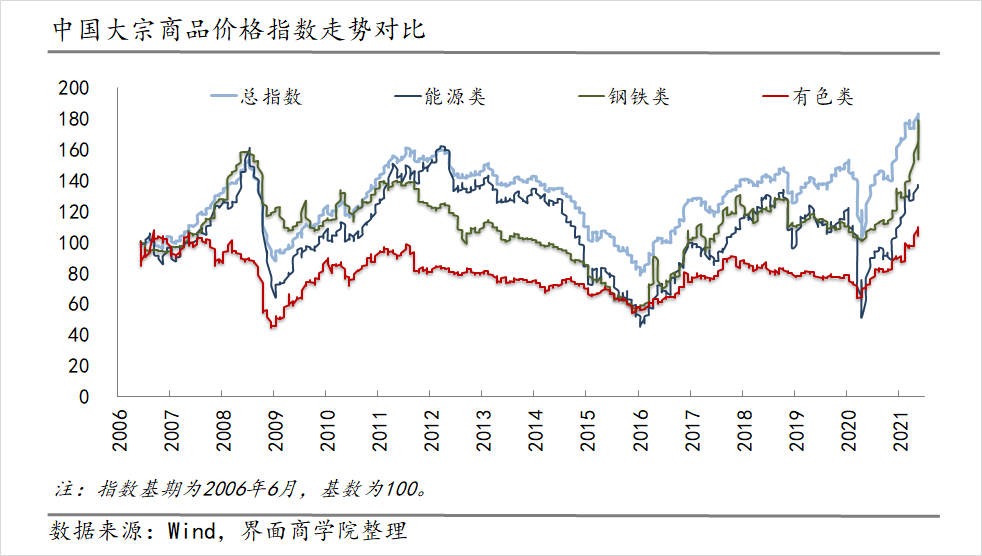

同时,界面商学院依据商务部发布的中国大宗商品价格指数计算的同比变动也显示了其与PPIRM及PPI同比增速有极高的相关性,相关系数分别高达0.860和0.884。其中,大宗商品价格指数中能源类价格指数与PPI相关性最高,相关系数达到0.867。这说明上游成本向PPI产成品价格传导流畅,PPI的未来变动可以通过大宗商品市场窥知一二。

我们认为,大宗商品价格的冲高或已经接近尾声,下半年有望回落,相应PPI同比增速也将出现回落。我们来看支撑上述判断的几个因素。

第一,国内政策层面。前期暴涨的大宗商品价格给企业运行带来很大困难,部分企业甚至称”开动机器就是赔钱“,这引起了高层的严重关切和警觉。

5月12日召开的国务院常务会议要求,“要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行”。一周后的5月19日,国务院常务会议又提出,部署做好大宗商品保供稳价工作。5月26日,国常会再次表态称,要多措并举帮助小微企业、个体工商户应对上游原材料涨价影响。

除了国务院层面,5月23日,针对大宗商品价格的持续上涨,国家发改委、工业和信息化部等五部门召开会议,联合约谈了铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业,并提出密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”。

5月中旬尤其是下旬以来,以黑色系为代表的大宗商品价格已经出现了明显回落。国家统计局对全国流通领域9大类50种重要生产资料市场价格的监测显示,2021年5月下旬与5月中旬相比,16种产品价格上涨,30种下降,下降种类数比上一期明显增加,其中黑色金属系降幅最大,普遍超过10%。

商务部发布的周频大宗商品价格指数也显示,钢铁类大宗商品价格指数从5月14日的178.95点下降至月底的153.55点。

第二,人民币汇率层面。自4月以来,人民币对美元升值速度明显加快,尽管5月31日央行宣布自6月15日起上调金融机构外汇存款准备金率2个百分点至7%,试图通过减少美元流动性来抑制人民币升值,但人民币汇率并未出现明显贬值。在美联储未明确释放紧缩信号之前,人民币贬值压力较小,这将在一定程度上能够减弱国际大宗商品涨价导致的进口成本上升。

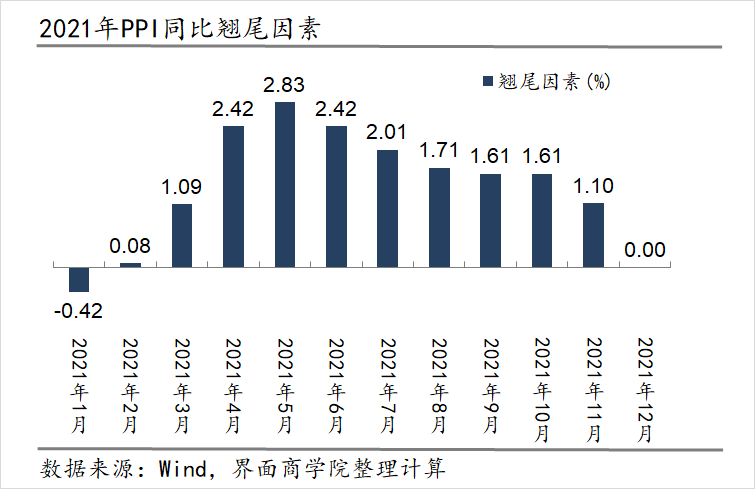

第三,翘尾因素层面。判断一项经济指标未来的同比涨跌幅不能忽视翘尾因素。4-6月份的翘尾因素处于年内最高水平,分别为2.42%,2.83%和2.42%。随着5月份翘尾因素触及年内高点,未来PPI同比尽管仍将在高位,但存在一定下行压力。

总体来看,由于价格传导存在时滞和阻力,目前 “PPI向上CPI向下”的格局让中下游企业比较“痛苦”,不同行业业绩也将出现分化。下半年随着PPI回落且与CPI背离缩小,中下游企业或将迎来业绩转机。

当然,我们也不能忽视一些可能导致PPI反弹的因素。一方面,本轮大宗价格很明显受到疫情引致的供给端约束影响,未来一段时间铁矿石和有色金属等的供需矛盾可能仍然存在,未来需密切关注巴西和智利等资源出口大国的疫情和接种情况。另一方面,中国“3060”双碳目标带来的产能压减可能加剧供需矛盾,未来需进一步观察政策的推进速度。

评论