记者 |

6月9日,受益于市场对华为概念的热捧,永鼎股份(600105.SH)开盘即触及涨停板,当日报收4.08元/股,涨9.97%。界面新闻了解到,永鼎股份曾公开表示,公司是华为的数据缆供应商,多年来一直为华为提供数据缆产品。

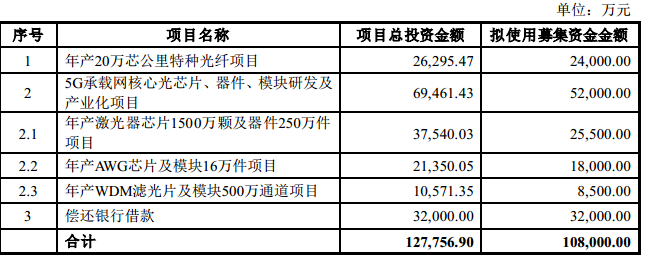

当晚,永鼎股份发布新一轮的2021年度非公开发行股票预案,该公司拟向不超过35名的特定投资者非公开发行股票数量不超过414,260,942股(不超过本次发行前公司总股本的30%),预计募资不超10.8亿元,将用于年产20万芯公里特种光纤项目(2.4亿元),5G承载网核心光芯片、器件、模块研发及产业化项目(5.2亿元),偿还银行借款(3.2亿元)。

永鼎股份称,本次非公开发行募集资金投资项目将加大对特种光纤的研发力度,突破技术壁垒,实现多系列特种光纤产品的产业化,为公司开拓新的业务增长点;同时,在现有的技术平台上进行持续的技术升级,加大光芯片领域的技术研发。

定增预案显示,永鼎股份将通过年产20万芯公里特种光纤项目,实现包括多模光纤、保偏光纤及稀土掺杂光纤等在内的多系列特种光纤的产业化生产;项目计划建设周期为3年,经测算的项目回收期(含建设期,税后)为7.17年,内部收益率(税后)为17.19%。

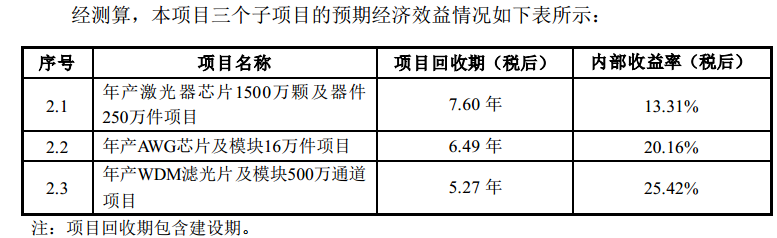

同时,5G承载网核心光芯片、器件、模块研发及产业化项目分为三个子项目开展,分别为年产激光器芯片1500万颗及器件250万件项目、年产AWG芯片及模块16万件项目以及年产WDM滤光片及模块500万通道项目,涉及此次定增募资额分别是2.55亿元、1.8亿元与8500万元;项目建设周期分别是3年、2年、1年;经测算的项目回报期(税后)分别是7.6年、6.49年、5.27年,内部收益率(税后)分别是13.31%、20.61%、25.42%。

公开资料显示,永鼎股份是研制、生产和销售通信光缆、光器件、通信电缆、电力电缆、电力柜等系列产品,提供配套工程服务的专业公司。

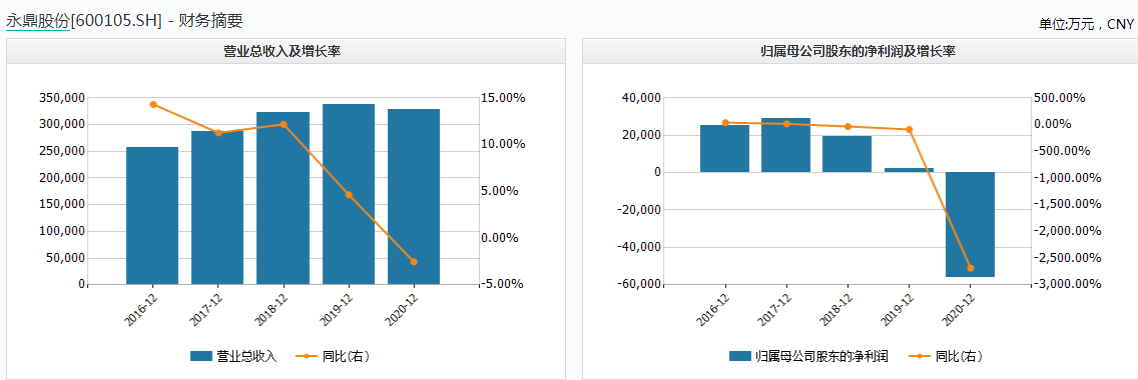

财务数据显示,近三年来该公司业绩持续下滑,2018年至2020年的营业收入分别是32.31亿元、33.71亿元、32.85亿元,同比涨跌幅分别是12.19%、4.65%、-2.54%;在营收相对稳定的情况下,其归属于上市公司股东的净利润却大幅下滑,分别是1.94亿元、2163.77万元、-5.6亿元。而该公司扣除非经常性损益的归母净利润已经连续两年为负,分别为-2211.43万元、-6.03亿元。

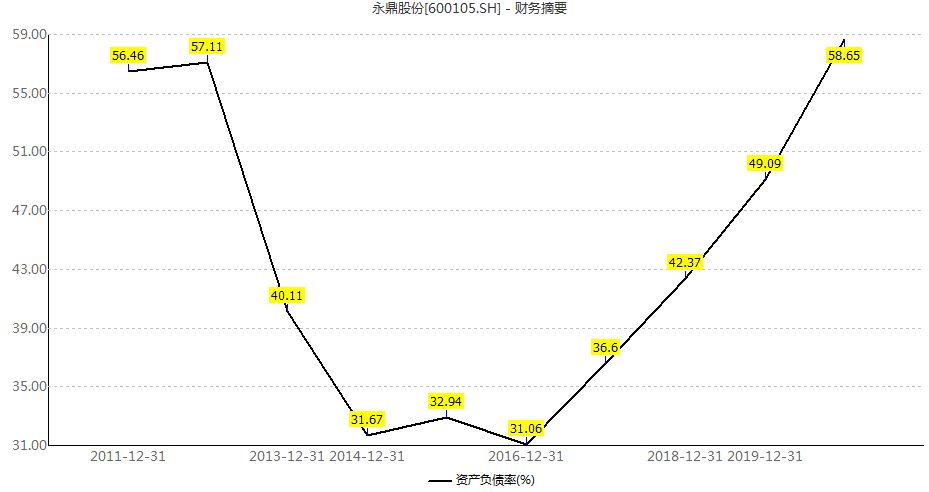

进入2021年,随着疫情缓解,永鼎股份业绩有所改善,今年前三月的营业收入同比增70.71%至8.25亿元,归属于上市公司股东的净利润同比增203.36%至1.21亿元。不过,该公司的资金压力仍不小,截至2021年3月末公司合并口径资产负债率为59.31%,这是2016年以来的又一个峰值;同期,其短期借款余额为85343.36万元,长期借款余额为22,017.46万元。

对于近年来业绩下滑的情况,永鼎股份直言,随着国内光纤宽带接入网和4G移动通信基站的建设基本完成,5G建设对光纤光缆需求不达预期,2020年,国内光纤光缆市场需求趋于饱和以及国内5G需求未完全释放的情况下,主要客户三大运营商的订单量明显下降,致使从2019年到2020年,光纤光缆市场需求和产品价格出现了明显下滑,导致公司2020年“棒纤缆”板块营业收入和净利润出现下降。

界面新闻了解到,2020年,永鼎股份成立特纤项目组,计划采用自主研发的生产设备和工艺技术,实现OM3、OM5等多模光纤、稀土掺杂光纤及保偏光纤等在内的多系列特种应用光纤的产业化。截至2020年底,公司已完成主要设备的设计、设计院选定、主要设备及备件的供应商选定等工作。就此,对于永鼎股份而言,特种光纤项目的重要性可见一斑。

值得一提的是,6月9日,永鼎股份同时宣布,鉴于资本市场环境的变化与公司目前的实际情况,公司决定终止2020年度非公开发行股票预案。根据2020年5月18日前次定增预案,永鼎股份当时拟非公开发行股票募集资金总额不超过6亿元,募集资金将用于年产20万芯公里特种光纤项目(2.4亿元)、5G承载网光器件核心芯片研发基地建设项目(1.8亿元)、补充流动资金(1.8亿元)。

评论