文丨诗与星空

余承东在鸿蒙2.0的发布会上称,万物互联时代,没有人会是一座孤岛。

后半句来自十六世纪英国玄学派诗人约翰·多恩的一首诗《没有人是一座孤岛》的第一句,这首诗的最后一句是:因为我是人类的一员,因此 不要问丧钟为谁而鸣,它就为你而鸣。

海明威引用了最后这句,写了一本反法西斯题材的小说《丧钟为谁而鸣》。

当美国开始制裁华为的时候,受到影响的并不只是华为,整个全球半导体产业链都翻天覆地,叠加疫情的影响,各大厂家都在抢着囤积芯片,大肆吞掉很多不必要的产能,甚至一向不缺芯片的汽车行业,也受到波及,罕见的芯片短缺,以至于一些汽车厂商被迫暂时停产。

在这颗蓝色的星球上,没有人会是一座孤岛。

尤其是芯片产业链,正在蠢蠢欲动,掀起一轮新的风暴。

华峰测控,业绩狂飙

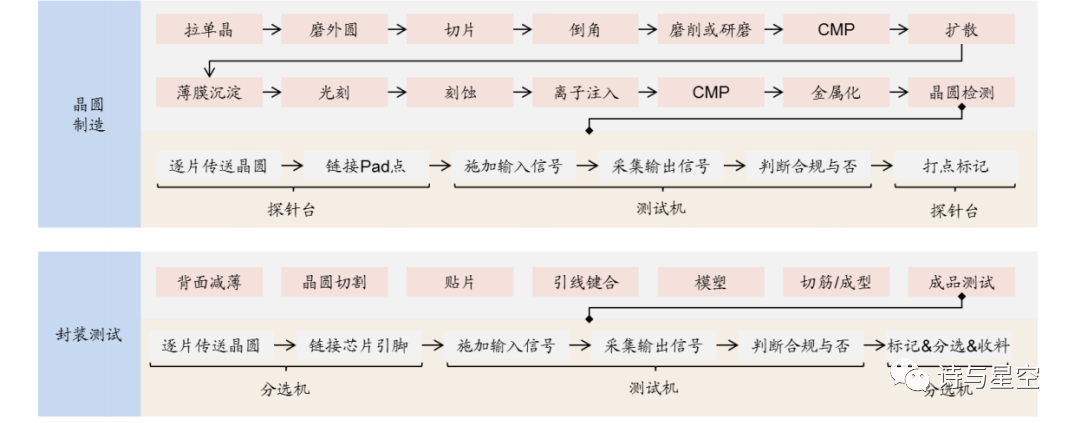

众所周知,芯片产业技术含量最高的环节,是光刻机,被称作行业皇冠上的钻石,目前中国暂时不能自助生产EUV光刻机,华为受制裁后很难实现7nm及以下制程的芯片国产化。

但整个芯片制造产业链,中国有很多环节已经实现了自主可控,尤其是相对“低端”的封测环节,中国涌现出一大批优秀的企业。

华为受到制裁后,美国的咨询公司波士顿咨询(BCG)曾经发布过一份报告指出,如果美国完全禁止半导体公司向中国客户出售产品,则美国在全球的市场份额将损失18个百分点,损失37%的收入,这将导致美国失去在半导体产业的领导地位。

该报告认为,如果美国半导体公司的全球份额下滑到大约 30%,美国将把其长期的全球半导体领导地位移交给韩国或中国。

背后的逻辑是什么?

中国有世界上最庞大的芯片需求市场,为了在这个市场获取足够的利润,生产方必然尝试去美化。很多环节,中国的产品成了唯一选择。

在封测环节的细分领域,华峰测控的核心业务是测试机和分选机,受益于2020年的芯片需求爆发式增长,公司业绩激增。

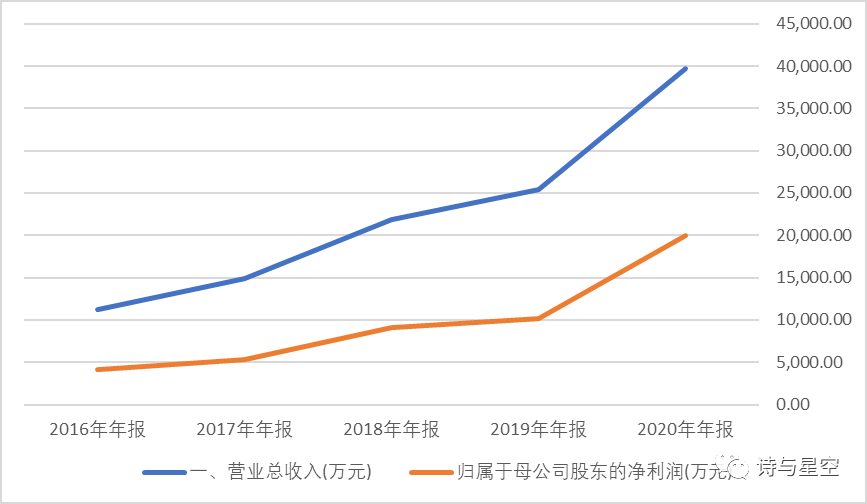

2020年,公司实现营业收入3.97亿元,同比增长56.11%,实现归母净利润1.99亿元,同比增长95.11%;

同时公司发布2021年一季报:2021一季度实现营业收入1.16亿元,同比增长35.61%,实现归母净利润0.27亿元,同比下滑25.16%,其中,扣非后的可比归母净利润0.53亿元,同比增长61.28%。

数据来源:同花顺iFind,制图:星空数据

不仅仅利润报表表现优异,公司经营性现金流量净额差不多翻了一番。这说明公司的销售收入大都收回了现金,赊销比例较低,盈利能力比较强。

不过,星空君没少分析过一夜暴富的上市公司。比如,曾经的宇宙总龙头,方大炭素。

发财之后

受益于供给侧改革,方大炭素的暴富有一定的偶然性。难能可贵的是,方大炭素的管理层非常清醒,很清楚这种业绩激增不可持续。赚了大把现金后,买理财、分红、发年终奖,并没有盲目扩充产能。

华峰测控呢?

公司的业绩有没有可持续性?

单纯从逻辑上看,随着芯片产业自主可控的进一步推进,公司有望收获更多订单,业绩不断攀升。

但是公司的财报有这种趋势吗?

1、超轻资产

让人难以理解的是,公司的固定资产只有1800万左右。

没有生产线,又是如何生产测试机的呢?

公司年报显示,生产方式按照产品特点及市场销售规律,公司采用“销售预测+订单”安排生产计划,并根据核心工序自主生产、成熟工序委托外协的方式组织生产,完成生产计划。

由于产品大多靠外协生产,公司无需采购过多生产线。

这种模式的优缺点都非常明显,轻资产不占压资金,但产能依赖外协,容易受到制约。

那么,在业绩爆表后,公司扩大生产线了吗?

年报和一季报显示,增加了7000多万的在建工程。要建设一个集成电路测试产业化基地,不过从往年年报发现,这个基地并非是2020年规划的,而是规划了好几年,2020年按进度实施而已。

那赚的钱,拿去干什么了?

2、超多理财

买理财。

现金流量表显示,公司2020年买理财花了33.78亿,到年底,账面理财产品的余额接近10亿。

对于一家全年营收不到4个亿的公司来说,理财买的实在有点多了。

这说明了什么?不思进取。

3、股权激励

2021年5月,公司年报发布后不久,推出了2021年全新的股权激励计划。具体奖励的金额是否合理,姑且不表,就看看股权激励达成标准:

简单粗暴,只有一个指标:主营业务收入。

2021年比2020年超30%就可以兑现100%。

星空君不是很赞同只用一个指标来进行股权激励,因为受激励的人员中,通常有财务总监和财务负责人,想要实现单一指标超额完成,实在是太容易的财技。

这样的股权激励缺乏诚意。

芯片产业投资提醒

毋庸置疑,芯片产业会进一步推动自主可控、国产化替代的进程,但是芯片产业链非常复杂,不同的节点盈利能力天壤之别,因此不能盲目投资。

整体来说,封测及相关节点,门槛相对较低,容易造成“内卷”,投资风险略高;设计环节技术含量较高,毛利比较高,容易受到投资者的追捧。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论