文|巨潮 荆玉

编辑|杨旭然

自从今年1月联想集团(HK:00992)要回A股科创板上市的消息传出来之后,对于其市值、业务、组织架构调整的讨论一直不断,这家诞生于PC时代的老牌科技巨头再次成为被关注的焦点。

众所周知,A股和港股之间一直都存在较大的估值差。当前130家“A+H”两地同时上市的公司中,A股普遍比港股的估值倍数要更高。

因此,对于所有回归A股二次IPO的企业来说,募资推动企业发展是一方面的考虑,同时也是一个修复估值、价值重估的机会。

这也是联想集团的关键考虑之一。集团董事长兼CEO杨元庆今年在公开场合明确提到,要努力实现资本市场对联想的“再发现”和“重新估值”。那么联想集团是否被资本市场低估,有没有重新估值的空间?

给联想市值算笔账

截至6月8日收盘,联想集团在港股市场的估值是1092亿港元,对应PE(TTM)是11.94倍,换算成人民币大约是900亿元。作为对比,上证指数同期的市盈率是17.23倍。

当前联想集团的估值水平不仅低于平台型科技公司,甚至低于不少科技硬件公司甚至代工厂。这意味着,香港的投资人仍然把联想集团整体视为一个生产PC的硬件企业,而忽视了近几年联想集团业务和收入的结构性变化。

实际上,从2017年开始,联想集团就启动了智能化转型战略,在B、C两端同步发力。此后的联想集团在面向B端的智能化转型服务方面的业务收入开始快速增长。尤其是在中国区,这种变化更为明显,其智能化转型服务在中国的智慧城市、智慧教育及智能制造领域开始快速渗透扩张。

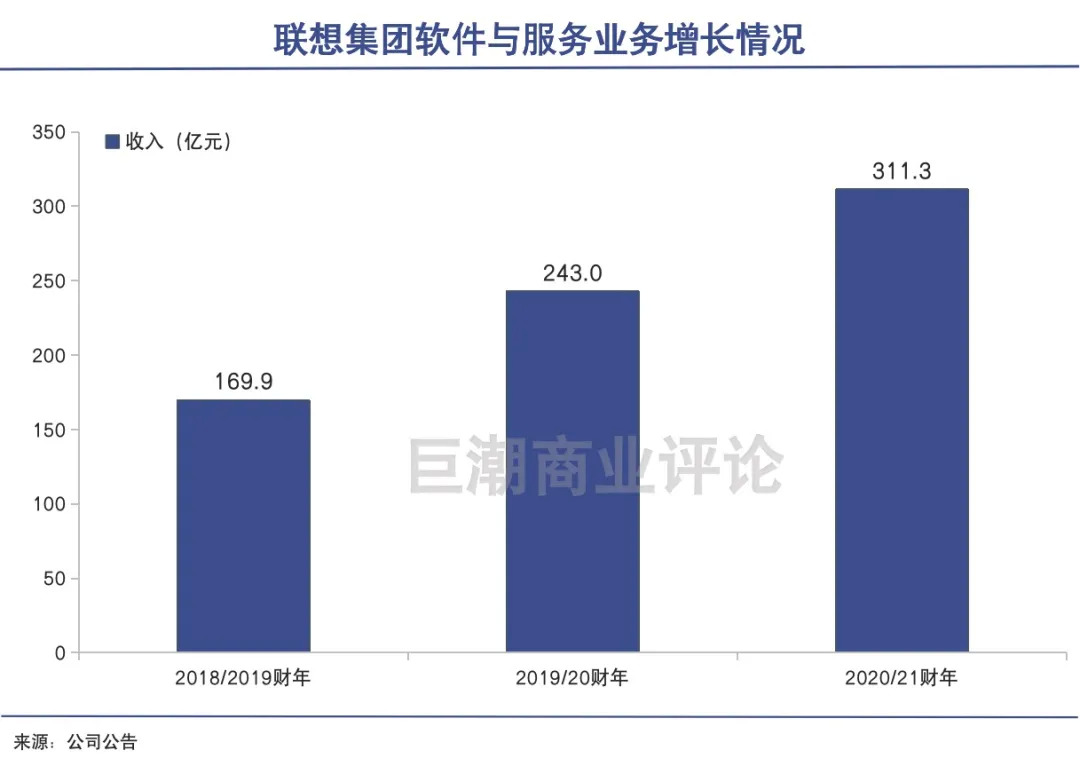

正是得益于包括智慧城市、智慧教育在内的中国区智能化转型服务等创新业务的高速增长,2020/21财年,联想集团的软件与服务收入已经达到了48.64亿美元,年同比增长近40%。且上一财年的年比年增幅为43%,连续高增长,且增速远超过PC业务。

由于集团的PC业务的营收基数庞大,导致该业务的占比不算高,只有8%左右。但在营收普遍不大的软件行业,这样的收入规模已经堪比巨头级的公司,高达300多亿的营收体量远超当前A股的软件龙头企业,如用友网络、中国软件等。在这种情况下,把联想集团视为一家传统的PC、硬件厂商,已经明显不合理了。

对于联想来说,更合适、更客观的估值方法应该是分部估值法。

简单来说,就是将传统的PC、与包括智能硬件业务、智慧服务业务在内的创新业务严格区别开来,按照其各板块的收入、利润结构,分部给出估值,最后求和。对于分别处于成熟期和成长期的业务来说,也应该采取不同的估值逻辑。

对于成熟的、处于夕阳赛道、增长空间不大的PC业务,估值注定不会太高,或许10-20倍的PE估值差不多了;但是对于智能化转型服务等创新业务,既符合了国家新基建、智能制造等重要战略,事实证明增长也最快,同时行业门槛更高,理应获得更高的估值倍数。

估值重心在于转型业务

基于这一估值逻辑,未来联想集团估值的重心应该在于转型创新业务(设备即服务、基础设施即服务、解决方案服务),这一部分业务在中国区的快速成长具有很强的确定性。

PC业务虽然2020/21财年受益于疫情带来的个人消费,再次创下了历史最佳成绩,但从整个行业的发展趋势来看,已经接近天花板,未来想象空间已经不大。

根据机构IDC的预测,2020-2025年全球PC市场出货量的年复合增速预计将达到2.5%,增速较为缓慢。

相比更加成熟的PC业务,转型创新业务所处的产业数字化和智能化赛道是一个数万亿级别的新兴市场,仍然处于早期阶段,且正在向各行各业的渗透当中,是联想集团发展最快、最具想象力的业务。

转型创新业务的未来想象空间,绝非PC业务可比;尤其是,得益于国内政策对于新基建和企业数字化的支持,联想中国区智能转型的进度和成果尤为突出,因此将其作为联想未来的估值重心有着充分的合理性。

2020年,我国推出的“新基建”战略,将5G、大数据中心、人工智能和工业互联网列为新基建的重点。今年4月,我国推出的《“十四五”智能制造发展规划(征求意见稿)》提出,规模以上制造业企业到2035年全面普及数字化,骨干企业基本实现智能转型。这些都为联想中国区的智慧服务业务提供了空前的机会。

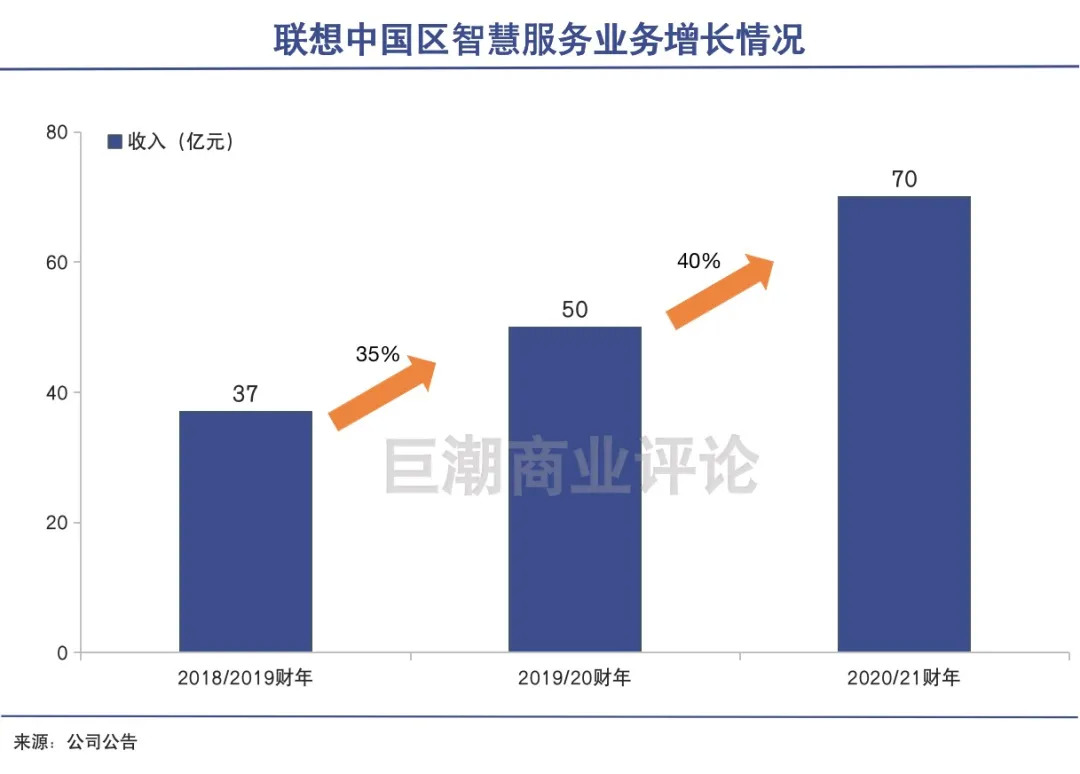

联想集团执行副总裁兼中国区总裁刘军早在三年前就将联想中国的愿景确定为“联想 智慧中国”。过去3年,联想中国智慧服务的营收从2018/19财年的37亿元增长到2019/20财年的50亿元;再到2020/21财年的70亿元,年复合增长率在38%左右,成长非常快。

尤其是以智慧城市、智慧工业、农业为代表的解决方案服务,最新财年的年比年收入提升达到172.3%。

根据刘军公开透露的数据,2020/2021财年,联想中国的非PC业务年营业额超过200亿元,占比已经接近1/4。

如果说8%的业务占比不足够让港股投资者认识到联想集团的转型潜力,那么联想中国非PC业务占比接近1/4的营收结构,会让市场不容忽视。

从重估联想中国开始

问题是:如果给联想中国区的业务进行单独估值,到底值多少钱?

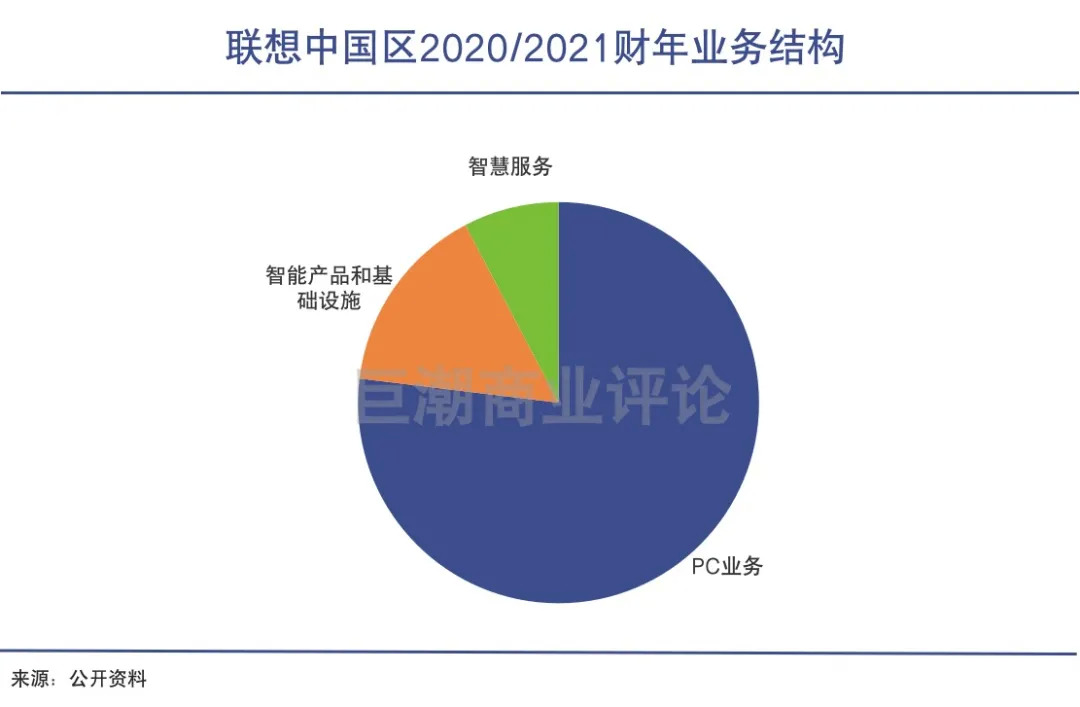

拆分联想中国的业务结构,非PC业务占比为23%,已经达到了接近1/4的比重。

非PC业务又包含了智能产品、智能基础设施和智慧服务,智能产品包括手机、消费平板电脑、消费IoT、消费互联网服务、商用IoT设备等;智慧服务则包含了“支持服务”、“运维服务&DaaS”、“解决方案服务”等细分解决方案业务。

根据2020/2021财年业绩数据可以计算出,中国区PC业务、智能产品和基础设施业务、智慧服务业务的营收分别为700亿元、140亿元、70亿元左右。尤其智慧服务的营收约70亿元,这一规模与A股的头部软件公司相当。

在IT服务领域,联想是国内最大的ICT设备服务提供商和最大的IT运维服务提供商。这部分业务可以对标同样深耕IT运维服务的美国巨头公司Service Now(NYSE:NOW),该公司当前的估值在20倍PS左右。

解决方案业务为政府和行业客户提供智能化转型专业服务,目前已经覆盖智慧城市、智慧农业、智慧能源、智慧教育等领域。这个领域由于我国的产业互联网发展还处于初级阶段,仍然有庞大、碎片化、效率相对较低的细分行业尚未实现线上化和数字化,也尚未大规模铺开。

联想中国在该领域的部分细分行业已经突破了单点试验的阶段,实现了规模化复制和推广,包括Leap工业互联网、联想Le农智慧农业解决方案等,具备了一定的优势。这部分解决方案服务可以对标同样布局智慧教育、智慧城市的科大讯飞、布局智慧医疗的卫宁健康, 两家企业的PS分别是10倍和15倍左右。

因此,如果给予联想中国智慧服务业务一个较为保守的估值水平10-15倍PS,这部分智慧服务业务的估值也在700亿-900亿元左右。

除了智慧服务业务之外的智能产品业务,可以对标同样生产边缘计算设备的浪潮信息、生产消费级智能硬件的安克创新和传音控股,三者的平均市销率在3.7倍PS。按照保守的2-3倍PS估值,联想中国这部分业务估值在280至420亿元左右。

也就是说,按照分部估值的方法,仅中国区智能产品、智慧服务两部分的业务估值之和就已经在980-1320亿元之间,甚至超过当前联想集团在港股的估值。

作为主力的PC业务,即使按照当前港股对集团的估值水平给予0.3倍PS,其估值也有210亿元。更何况,已经证明了自己成长性仍在的PC业务,本不该被如此低估。

写在最后

按照分部估值的方法来进行估值,仅联想中国的较保守估值就高达1190亿元,已经超过当前联想集团在港股的估值。

这与我们此前的分析结论是一致的,香港的投资人把联想集团整体作为一般PC企业来进行估值,而忽略了其软件和服务业务的价值,和PC全球老大的地位,也低估了PC业务的成长性。

随着联想集团的智能化转型逐渐推进,联想集团将越来越多作为一家对外输出智能解决方案能力的平台型、生态型科技公司被投资者所认识,由于认知差、预期差造成的低估也会很快被填平。

因此我们认为,登陆科创板的联想集团,将有很大概率会迎来资本市场的重新估值。综合当前130家“A+H”上市公司平均109%的A-H估值溢价的中枢位置,和按照分部估值法的加总计算,这部分的估值差至少会在1000亿元左右。

评论