文丨诗与星空

4月初,快递行业的龙头老大顺丰控股公告2021年第一季度亏损9-11亿,引发了股市震动。而去年同期,在疫情爆发时期,公司盈利9亿元。

近年来快递业价格战频发,为了抢夺市场份额,多家快递公司以烧钱为代价。

前有百世快递和极兔快递因低价倾销被罚,后有顺丰加入战局,今年前两个月的单票收入比去年同期下降了13%和17%。

然而顺丰亏损的原因并不止毛利下降这么简单。

为了拓展新业务,公司加大快运、丰网、同城急送、仓网的网络建设投入;为了扩大产能,公司从2020年第四季度起就开始增加资本性投入。

这些钱是不得不花的。

净利润的短期承压能否换来今后的盈利,还无法定论。但物流行业的价格战,似乎从未过去。

行业龙头老大的日子都过的如此艰难,其他物流公司,就更不用说了。

有一家主营汽车整车物流的上市公司--长久物流(603569.SH),股价从2016年的44元左右一路跌至目前的7元左右,上市即巅峰。

不得不花的那些钱

长久物流是长久集团的核心子公司,于2016年在上交所上市。属于综合服务型物流企业,服务的主要对象是汽车制造厂商。

因此,公司的运输业务受汽车产销量变化的影响,整个公司的发展也与汽车行业的兴衰息息相关。

2020年度,国内汽车产销分别完成2522.5万辆和2531.1万辆,比上年同期分别下降2%和1.9%。而社会物流总费用14.9万亿元,比上年增长2.0%;占GDP的比率为 14.7%,与上年基本持平,物流行业逐渐恢复到疫情之前的状态。

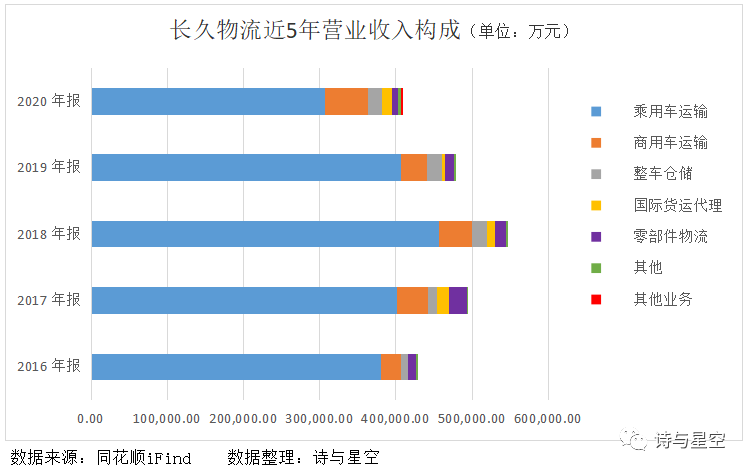

在整体大环境平平的情况下,长久物流也受到了影响,2020年实现整车运输300.19万台,比上年下降 0.21%。

除了运输整车,公司还运输部分零部件,从事仓储业务、多式联运业务等。

多式联运业务就是集水路、铁路、近海运输为一体,构建公铁水联运综合物流系统,这种方式可以更好地控制运输成本、保障有限的运力。

所以,买车、买船、建产业园和多式联运基地成为长久物流主要的资本性支出。

公司曾集中采购中置轴轿运车2456台,加上融资租赁租入的车辆,共同导致2018年末的固定资产较上年猛增8.35亿。

2020年公司又新增一艘远洋海船,目前水运线累计可调度滚装船达到10艘。

同时还有多个在建项目,包括辽宁长久产业园、滁州基建项目、武汉汽车物流多式联运基地项目等,总预算达8.36亿。

这么多购建项目,给长久物流带来了不小的资金压力。为了扩大运力,抢夺更多市场份额,也得咬咬牙不断往里砸钱。

近两年经营业绩堪忧

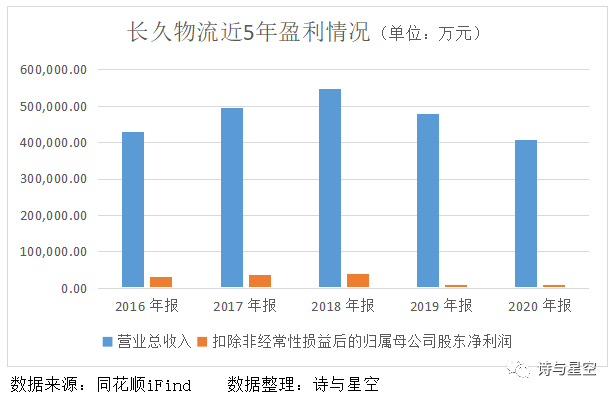

上市后的前三年,公司业绩一路走高。

然而从2019年起,营业收入开始走下坡路,比2018年减少6.97亿;扣非归母净利润减少3亿,降幅达79.43%。

2020年境况更差,营业收入只有40.77亿,较上年下滑14.80%;实现扣非归母净利润9103.85万元,同比增长17.32%,不过增长的原因还是由于2019年的业绩降的太狠。

看似增长的净利润实际上并没有可比性,和上市前三年的业绩对比,目前净利润已缩水至三分之一。

研发投入不重要吗?

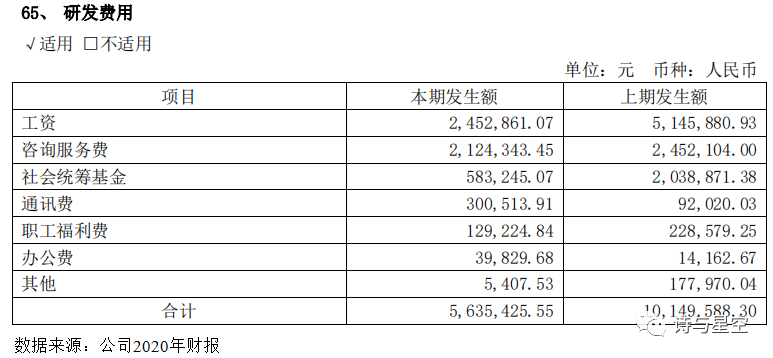

在期间费用中,销售费用和研发费用减少的最多,分别比上年减少2711.28万元和451.42万元,降幅分别为23%和44%。

长久物流在2020年年报中披露,由于研发项目已完成,研发投入也随之降低,其中研发人员的工资和社保等较上年减少了一半多。

公司的发展战略里明确写到物联网、大数据、云计算、智能调度等技术已广泛应用于快递行业。而在汽车物流行业,汽车运输订单较快递业体量小,且客户的需求对技术要求不高,导致新技术应用缓慢。

从盈利变化的趋势来看,公司的成长空间十分有限。

未来的汽车行业还有以新能源、新渠道为代表的新进入者,而汽车物流行业的核心竞争力将从哪里获得?

说到底,研发投入必不可少。

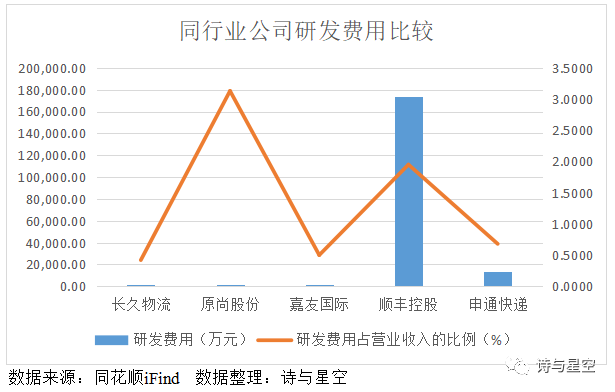

长久物流近3年的研发投入均不超过营业收入的0.3%,远低于行业平均水平1.07%。

相比较主营业务相似的原尚股份,研发投入少的可怜,与行业内头部公司顺丰控股相比,更是遥不可及。

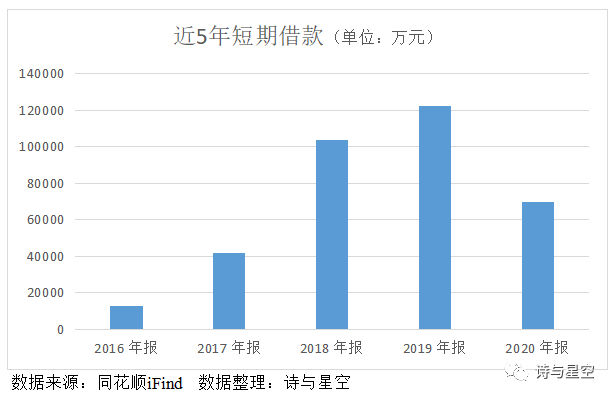

债务沉重,失血分红

2016年以来,长久物流购建固定资产等共花费15.75亿,经营赚到的现金只有9.72亿,有近6亿的资金缺口。公司通过贷款、发债的方式筹集资金,缓解资金压力。

近5年公司还债和分红、付息等支出的现金达到57.15亿,借款、发债的总现金流达到60.49亿。

公司分红的钱从哪来呢?借的。

利息费用从2017年的5979.91万元增长到2020年的8155.62万元,占净利润的比例从14.90%暴增至66.94%。

利息费用占净利润的一半以上,公司的债务负担非常沉重。

长久物流2019年的净利润为近5年最低点,在这样艰难的情况下,公司宣布分红3.92亿,占净利润的比例高达386.75%。

我们将其定义为:失血式分红。

一般而言,分红对于投资者来说本是件好事,但是公司在盈利不佳的情况下,豪放分红,完全不顾及今后的发展。

公司大股东的持股比例为76.65%,分红的真实目的,并非回报投资者,而是掏空上市公司回报大股东。

总结

物流行业硝烟四起,疫情的影响逐渐淡去,长久物流也恢复以往的业绩。今年一季度报告披露实现营业收入10.76亿,实现净利润4219.41万元,较去年同期增长53.69%和225.93%。

但是可别忽略了,物流行业也是需要技术投入的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论