实习记者丨梁怡

6月7日,深交所受理了深圳市致尚科技股份有限公司(简称“致尚科技”)上市文件,本次公司拟融资13.02亿元,公开发行股票不超过3217.03万股,保荐机构为五矿证券。

招股书显示,致尚科技专注于精密电子零部件的研发和制造,公司产品形成以游戏机、VR/AR 设备的精密零部件为核心,以电子连接器、光纤连接器为重要构成的布局。

界面新闻记者注意到,报告期内,致尚科技的产品结构进行了调整,2020年游戏机零部件业务收入因依赖富士康大增,占公司2018年、2019年营收20.08%、35.08%的电子雾化设备产品关联交易存疑。

2020年汇兑净损失1569.34万元

报告期内(2018年-2020年),致尚科技实现营业收入分别为4.14亿元、4.62亿元和4.99亿元,年复合增长率为9.81%,净利润分别为3770.57万元、3464.73万元和6258.26万元,年复合增长率为28.83%。

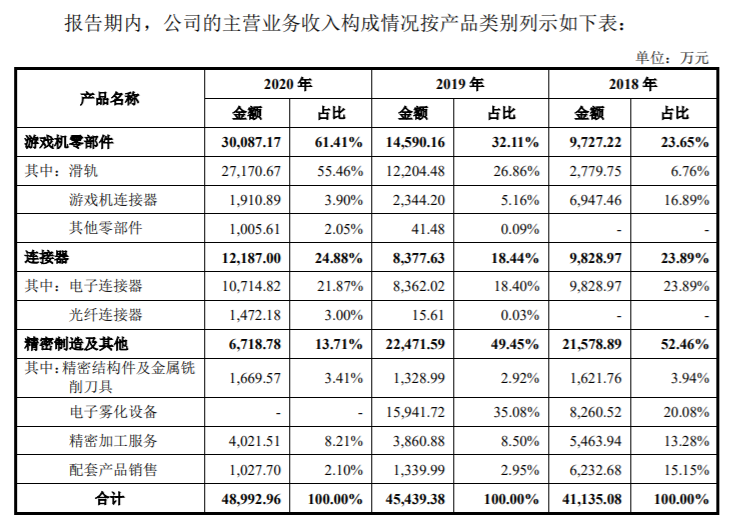

报告期内,致尚科技游戏机零部件产品整体收入不断增长,占主营业务收入的比重从23.65%增长到61.41%,特别是滑轨成为公司主营业务收入主要来源;连接器产品收入总体保持稳中上升;精密制造及其他板块收入大幅下降,2020年占主营业务收入的比重在一成左右。

其中,报告期内,滑轨分别实现收入2779.75 万元、1.22亿元和 2.72亿元,2019年、2020年同比增长339.05%、122.63%,整体保持快速上涨的趋势。

致尚科技对此表示,滑轨收入快速上升主要系下游市场需求扩大,公司对日本知名企业 N公司旗下的产品销量不断上升;同时公司滑轨产品受到客户认可,客户持续增加对公司滑轨产品的采购。

毛利率方面,报告期内,滑轨产品毛利率分别为36.72%、34.69%和33.74%,保持在较高水平,2020年滑轨贡献超一半的营收也是拉动利润上涨的主因。

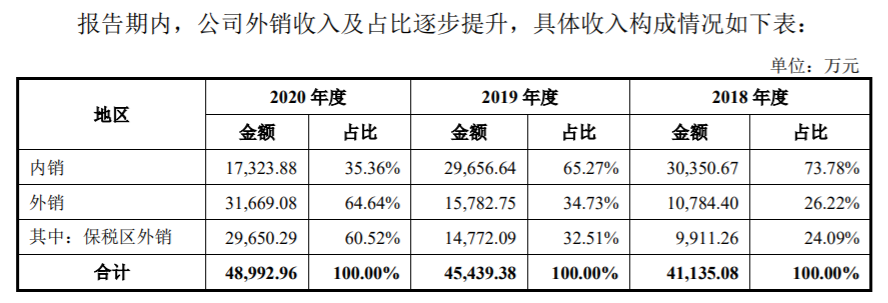

值得注意的是,滑轨产品销售收入快速增长使得外销收入大幅增长,报告期内,公司外销收入分别为1.08亿元、1.58亿元和3.17亿元,占同期主营业务收入的26.22%、34.73%和64.64%。

其中,2020年致尚科技保税区交货的外销收入金额为2.97亿元,主要系滑轨产品在烟台保税港区交货至烟台富士康所致,产生的汇兑净损失为1569.34万元,占当期利润总额的22.18%,而2018年、2019年汇兑净损失分别为-255.31万元、-65.13万元,占当期利润总额的-5.80%、-1.69%。

公开资料显示,进入2021年以来,人民币继续保持升值趋势,目前人民币对美元汇率中间价处于6.4区间浮动。

与富士康集团关系匪浅

招股书显示,报告期内,致尚科技对前五大客户的销售收入分别为3.46亿元、3.79亿元和3.91亿元,占同期营业收入的比重分别为83.56%、82.00%和78.38%,

整体来看公司客户集中度非常高。

致尚科技对此解释称,公司终端客户主要为日本知名企业N公司、索尼、Facebook 等品牌商,他们的直接客户主要为富士康、歌尔股份等制造服务企业,公司生产的精密零部件产品通过富士康及歌尔股份等集成其他功能件后形成整机产品,并最终配套供应终端客户,由于下游制造服务企业及终端品牌商集中度较高,因此导致公司客户集中度较高。

值得注意的是,致尚科技对第一大客户富士康集团存业务依赖风险。

报告期内,公司与富士康集团交易金额分别为2.16亿元、1.95亿元及3.37亿元,占当期营业收入的比例分别为52.32%、42.18%及67.52%,销售金额和销售占比存在波动,但整体仍处于高位。

从交易内容与销售数据来看,公司与富士康集团交易产品种类较多,其中游戏机零部件为核心交易产品,报告期内,交易金额分别为8737.65万元、1.37亿元和2.89亿元,占主营业务收入比重分别为40.49%、70.34%和85.74%,两个指标持续走高。

从销售地区来看,随着致尚科技游戏机零部件业务的发展,公司对富士康集团外销收入占比不断提升,由2019年的8816.22万元增长到2020年的2.91亿元,占同期主营业务收入的比重从40.86%增长到86.35%。

此外,应收账款方面,报告期内,富士康集团也为公司应收账款第一大客户,应收账款余额分别为1.12亿元、9242.08万元和1.17亿元,占总应收账款余额的比重分别为59.03%、69.27%和67.79%。

招股书显示,富士康集团下属关联企业众多,主要为鸿海精密工业股份有限公司及其关联企业,包括但不限于富晋精密工业(晋城)有限公司、鸿富锦精密工业(深圳)有限公司、鸿富晋精密工业(太原)有限公司、鸿富锦精密电子(烟台)有限公司、Foxconn Technology Co., Ltd.等集团内企业,及深圳市汇联丰供应链管理有限公司、济源市准源精密工业有限公司、深圳市准骏科技有限公司等采购平台及供应商。

但巧合的是,公司实控人陈潮先的一段就业经历与两次创业史均与富士康集团相关。

陈潮先曾于2002年4月-2007年4月就职富士康集团下属鸿富锦精密工业(深圳)有限公司,主要从事企划工作,对富士康集团业务发展及市场情况较为熟悉。

离开富士康后,2008年2月陈潮先与他人共同创业成立深圳市鸿富瀚科技有限公司(简称“鸿富瀚科技”),其历任执行董事、总经理,该公司与富士康一直保持良好的合作关系。

而在2010年7月陈潮先转让鸿富瀚科技股权退出经营之前,于2009年12月又与他人共同创立致尚科技,公司发展初期主要为富士康及其供应链内企业提供精密加工及配套产品销售服务,合作历史直到今天。

无论是从产品销售客户来看,还是从实控人而言,致尚科技与富士康集团关系匪浅。

关联交易存疑?

在前述的前五大供应商中,记者注意到报告期内致尚科技对金致远和你我网络这两名客户的销售金额存在异常,除富士康集团外,公司对该两名客户的销售金额皆远高于其他客户。

招股书显示,致尚科技向上述两名客户主要销售电子雾化设备,2018年公司对金致远的销售金额为8260.52万元,2019年公司对金致远和你我网络的销售金额分别为9281.82万元和6642.48万元,两者合计占公司当期营业收入的比例分别为19.97%、34.45%,占当期电子雾化设备交易的比重分别为38.28%、70.86%。

但蹊跷的是,2020年,这两名客户消失得无影无踪,都淡出前五大客户之列。

记者查阅招股书发现,金致远为致尚科技曾经的关联方,你我网络目前仍为致尚科技的关联方,主要与两个关键人物相关,一是致尚科技控股股东、实际控制人陈潮先,其持有致尚科技34.83%的股权,担任董事长兼总经理;二是陈潮先的兄弟陈和先,其持有致尚科技6.26%的股权,担任董事会董事、副总经理。

天眼查显示,金致远全称为深圳市金致远科技有限公司,成立于2013年5月2日,陈和先认缴75万元,持股75%,袁珍娜认缴25万元,持股25%。目前,深圳市致汇科技有限公司持股77.098%,深圳市爱奇迹科技有限公司(简称“爱奇迹科技”)持股22.902%,股权穿透后,实控人为刘真珍。

实际上,金致远曾为陈和先控股的深圳市蓝印科技有限公司(简称“蓝印科技”)的全资子公司。

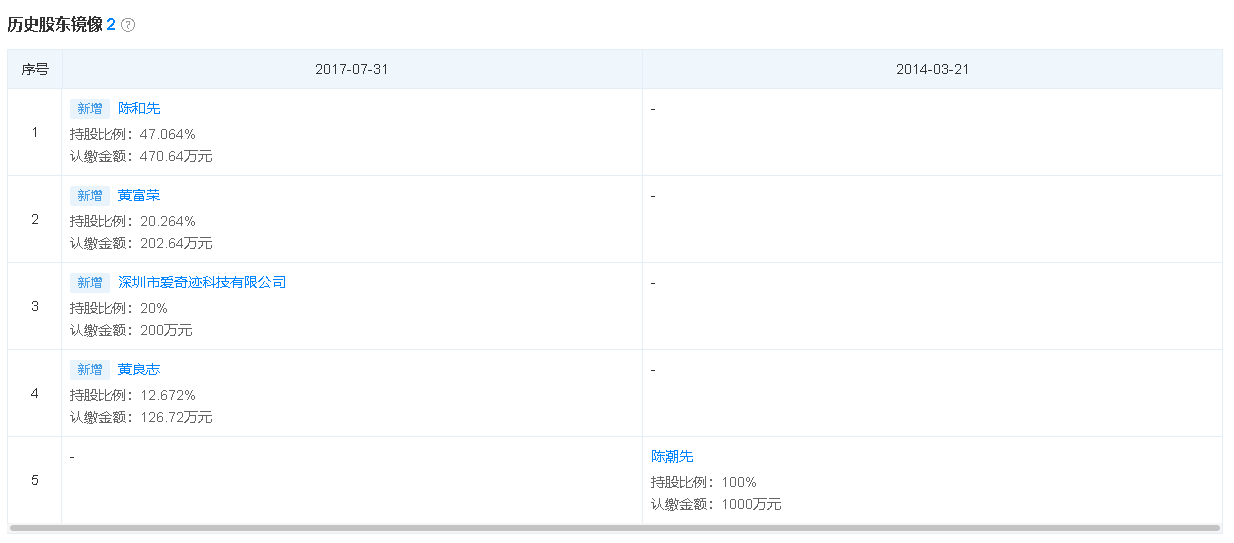

天眼查显示,蓝印科技成立于2014年3月21日,由陈潮先认缴1000万元,持股100%。

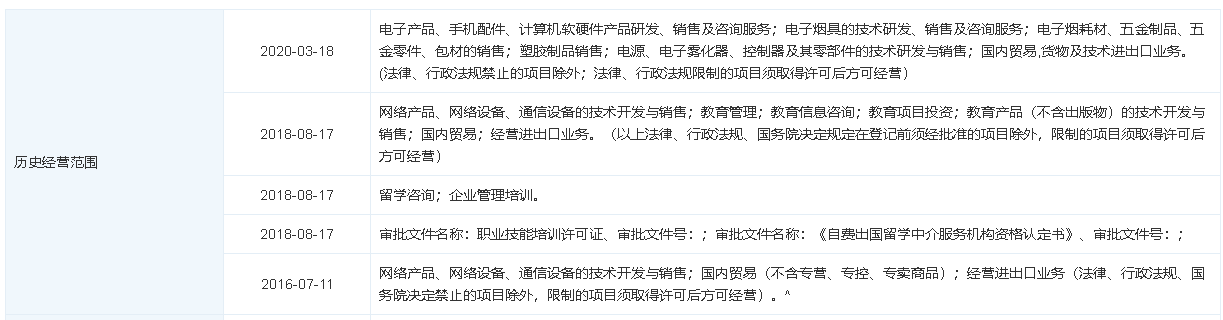

2017年7月4日,蓝印科技在经营范围中添加了电子雾化器,其余变更情况如下:

随后同年7月31日,蓝印科技完成股权变更,具体股权变更情况如下:

巧合的是,同日金致远也完成股权变更,由蓝印科技持股100%,金致远实控人为陈和先,而股权变更前实控人也为陈和先。

招股书显示,2018年、2019年致尚科技向蓝印科技采购电子雾化设备部件的金额分别为1603.86万元、302.46万元,2019年向蓝印科技提供技术开发服务的收入为437.97万元。

2018年6月6日,蓝印科技将所持金致远的100%股权全部转让给爱奇迹科技。

天眼查显示,蓝印科技于2021年1月27日注销。

招股书披露,你我网络包括深圳市你我网络科技有限公司及其子公司深圳市你我实业有限公司。

天眼查显示,深圳市你我网络科技有限公司成立于2014年8月8日,由陈潮先认缴400万元,持股80%,高峰认缴100万元,持股20%。目前,陈潮先持股30.14%,担任你我网络董事,亦为实控人,陈和先持股17.51%,曾于2019年6月至2020年3月期间担任你我网络执行董事、总经理,第三大股东爱奇迹科技持股14.60%。

值得注意的是,天眼查显示,在2020年3月18日之前,你我网络并没有电子雾化方面的业务,也就是说,致尚科技的电子雾化设备是销售给深圳市你我实业有限公司。

天眼查显示,深圳市你我实业有限公司成立于2019年7月30日,为你我网络的全资子公司,主营业务为电子烟具、电子雾化设备(不含医疗器械)、电子产品、电子元器件、通讯产品、计算机软件、计算机可穿戴设备、虚拟现实设备及其零配件的技术开发、咨询与销售;国内贸易;经营电子商务;经营进出口业务(以上法律、行政法规、国务院决定禁止的项目除外,限制的项目须取得许可后方可经营)。

换句话说,2019年,你我实业成立的第一年就成为了致尚科技的电子雾化大客户,陈潮先在2019年内也一直是你我网络的实控人,其通过成立子公司来销售电子雾化设备拉高公司业绩,这笔关联交易是否存在公允?

界面新闻记者还注意到,你我网络旗下另一家全资子公司深圳市你我网络成立于2019年7月8日,主营业务同你我实业一致,巧合的是,该公司于2020年9月28日注销。

此外,在前述的分析中,我们不难发现金致远、蓝印科技、你我网络都有一家共同的股东爱奇迹科技,这家公司到底什么来头?

天眼查显示,爱奇迹科技成立于2014年10月16日,由张升伟认缴500万元,持股100%,截至目前,张升伟持股75.5%,为公司实控人。

招股书显示,金致远及你我网络的客户为电子雾化设备专业经销商,以境外销售为主,国内客户主要为爱奇迹科技。

但蹊跷的是,在2017年5月2日后,爱奇迹科技就变更了经营范围,并没有再涉及电子雾化器,那么金致远、你我网络是怎么向其销售的呢?

此外,在2018年、2019年贡献主营业务收入20.08%、35.08%的电子雾化设备在2020年直接归0,致尚科技解释称系公司主动进行产品结构调整,2019年末未再经营电子雾化设备业务。

评论