实习记者 | 刘晓涵

6月11日,普源精电股份有限公司(简称“普源精电”)提交科创板上市申请,国泰君安证券为保荐机构(主承销商)。

此次IPO普源精电拟发行不超过3032.74万股,发行后总股本1.21亿股。该公司2018年至2020年累计研发投入金额1.50亿元,形成主营业务收入的发明专利334项,符合科创板第五条规定。

普源精电主营业务为通用电子测量仪器,主要产品包括数字示波器、射频类仪器、波形发生器、电源及电子负载等。2020年普源精电营业收入3.54亿元,归母净利润-2716.64万元。

毛利不及竞争对手

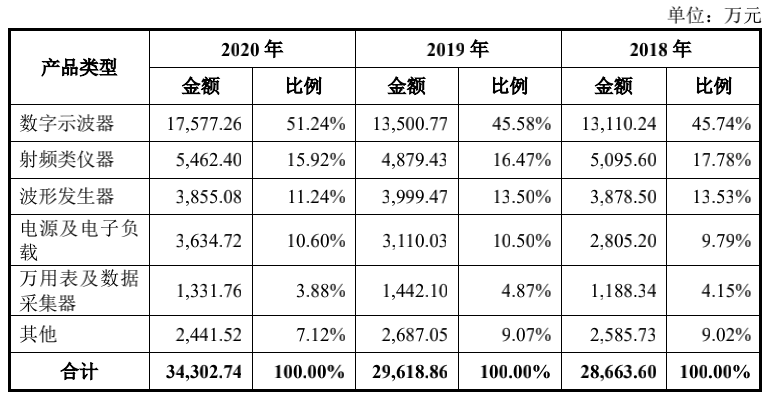

普源精电占比最大的业务为数字示波器的生产和销售,2018至2020年(报告期),数字示波器占主营业务收入的比重分别为45.74%、45.58%、51.24%;第二大产品为射频类仪器,2020年营收占比15.92%。

示波器是一种信号分析类仪器,用于观测、分析记录各种电信号的变化。智妍咨询数据显示,全球三大示波器供应商为泰克、是德科技(KEYS)和力科,国内发展相对不错的企业有优利德、普源精电、鼎阳科技等公司,但国内主要集中在中低端领域。

上述提到的鼎阳科技,于今年1月刚过会科创板上市,现已提交注册。招股书显示,鼎阳科技2018-2020年主营业务收入分别为1.54亿元、1.88亿元和2.18亿元、其中数字示波器销售占比分别为58.50%、55.74%和53.19%。

据悉,普源精电报告期示波器产量分别为4.85万台、4.53万台和5.88万台,均价3366.45元/台,毛利率为50.65%。该公司包含数字示波器、射频类仪器、波形发生器、万用表等在内的电子测量产品2020年总产量9.96万台,毛利52.80%。

鼎阳科技同一报告期示波器产量分别为3.59万台、3.97万台和4.09万台,均价2830.82万元/台,略逊于普源精电,但毛利率为53.45%,高于普源精电。鼎阳科技的电子测量产品2020年总产量7.20万台,毛利率57.19%,高于普源精电。

此外,还有规模较大的优利得,但优利得由于业务覆盖层面广,2020年营业收入46.34亿美元。其中测试仪器营收7127.82万元,占比8.12%,毛利率26.86%,包含试验系统综合测试平台、示波器、信号发生器、频谱分析仪、直流稳压电源和台式数字万用表,2020年年报中未披露具体示波器相关数据。

依靠外销

招股书显示,普源精电外销占比高于境内销售,主要销往欧洲、北美洲、亚洲。2018年至2020年,普源精电外销销售额分别为1.72亿元、1.68亿元和1.86亿元,分别占比59.97%、56.83%和54.15%。

普源精电的销售模式主要以经销为主,辅以直销和ODM模式,针对高端产品和向客户重点销售的产品,普源精电采用直销模式,而针对经济型及终端产品则采用经销为主,直销为辅的模式。该公司经销模式下报告期的销售金额占比分别为93.68%、91.78%和79.36%。

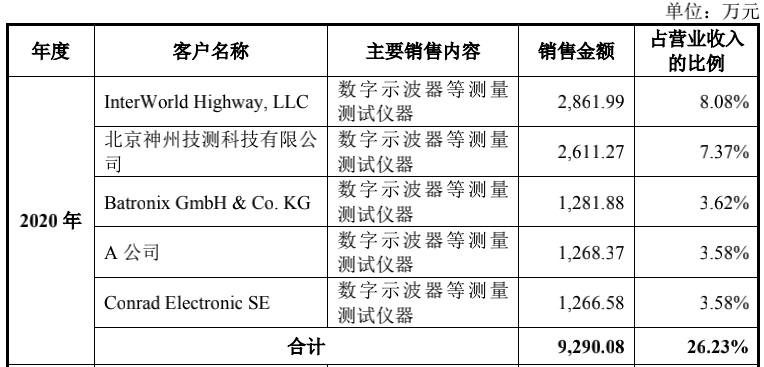

普源精电报告期内五大客户均系销售数字示波器客户。招股书显示,2018年至2020年,五大客户销售占比分别为29.26%、25.64%和26.23%,其中第一大客户均为InterWorld Highway, LLC。

2020年,普源精电的前五大客户分别为InterWorld Highway, LLC、北京神州技测科技有限公司、Batronix GmbH & Co. KG、A公司和Conrad Electronic SE。报告期内该公司五大客户销售占比分别为8.08%、7.37%、3.62%和3.58%。

值得注意的是,鼎阳科技的外销占比同样很高。2018年至2020年,鼎阳科技外销收入占比分别为74.96%、79.56%和77.82%。

上市含对赌协议

招股书显示,普源精电及其控股股东、实际控制人于2020年6月和12月与外部投资者汇琪创业、檀英投资、乾刚投资、元禾重元、招银现代、招银共赢和高瓴耀恒签署增资协议之补充协议。

据悉,该协议约定了外部投资者的回购权、反稀释等特殊权利,如普源精电未能在交割日起五/三年(与元禾重元的协议约定为三年,与汇琪创业、檀英投资、乾刚投资、 招银现代、招银共赢和高瓴耀恒的协议约定均为五年)内完成合格IPO,投资方拥有回购权。

投资方即有权选择要求普源精电的控股股东或实际控制人通过受让的方式购买投资方持有的全部目标公司股权,直至该投资方不再持有目标公司股权。

招股书显示,此次发行前汇琪创业持股比例1.37%、檀英投资持股2.59%、乾刚投资持股0.14%、元禾重元持股2.73%、招银现代持股2.56%、招银共赢持股0.17%、高瓴耀恒持股2.51%,合计持有1098.22万股,合计持股12.07%。

因此,若公司IPO终止,公司的控股股东及实际控制人存在恢复执行回购权、反稀释权等特殊权利条款的风险。

招股书显示,普源精电此次上市计划募资7.68亿元,其中1.50亿元用于以自研芯片组为基础的高端数字示波器产业化项目;1.61亿元用于高端微波射频仪器的研发和制造;2.90亿元用于北京研发中心扩建项目;9888.70万元用于上海研发中心建设项目;其余5000万用于补充流动资金。

评论