文 | Morketing Sober

中国消费增长的盛宴还在继续。

据新消费Daily不完全统计,2020年,共有200余起新消费品牌投融资事件。2021年前五个月,已有247个新消费品牌完成近271轮融资。

掀起这场消费盛宴的,是投资人与品牌主,他们共同服务着当下消费市场的主力消费人群——Gen-Z。(“Z世代”一词最早流行于欧美,指1995-2009年间出生的一代人)

据CBNData报告,2020年中国Z世代人数为2.6亿,开支达4万亿人民币,约占全国家庭总开支的13%。而随着00后的成长以及95后收入水平与社会地位的提高,Z世代的消费力依旧会稳步提升。

现阶段,Gen-Z是站在舞台中央的消费主力,他们拥有强消费力,是互联网原住民,愿意尝试与接受新鲜事物,同时,他们还是白纸一张,投资人与品牌方更愿意对他们进行消费教育。

但除去带着C位光环的年轻人,Gen-Z势之下,还有许多不经常被提及的消费群体。比如,在刚刚结束的全国第七次人口普查中,我国人口老龄化程度进一步加深,60岁及以上人口超2.6亿人,与2010年相比上升5.44%。毫无疑问,年龄线的另一端,银发经济同样具有巨大潜力。

某种程度上,商业领域的变革与模式创新都源于消费者的变化,归根结底,是人的变化。现如今,几乎所有最新的品牌营销理论的重要趋势都是把用户置于首位,以消费者的需求来驱动变革。那么除了主流消费人群外,我们还应该关注更多的圈层趋势人群。

本文,新消费Daily将探寻在Gen-Z势之外的消费主力人群及消费特点,以及,究竟哪些品类需要且值得洞察这群人的需求?

01 小镇青年:下沉市场不可忽视的消费主力

中国社会是典型的叠层社会,一线市场的繁荣其实只是一小部分,更广阔的下沉市场才是更真实的中国。

翁怡诺《新品牌的未来》一书中有这样一组数字,960万平方公里泱泱大国,约有300个城市,2856个县,41658个乡镇,662238个村。四线及以下城市人口占总人口的71.7%,其GDP占全国GDP的52.3%。

在他看来,在快消零售整体趋缓的大环境下,下沉市场表现出较强需求,同时,下沉市场的机会也是新消费品牌涌现的背景之一。

如果说一、二线城市是存量市场,存量用户,那么三、四、五线下沉市场的消费者则是增量用户。在2020年Q2移动互联网新增用户中,下沉市场增量占比达86.6%。

而在下沉市场中,有这样一群人,他们年轻,手机使用市场占比较高,虽然生活在小镇但却希望与都市生活无缝衔接,愿意尝鲜,同时拥有着强消费力,这群人也是下沉市场的金矿——小镇青年。(据《相信不起眼的改变:2018中国小镇青年发展现状白皮书》定义,小镇青年指出身在三四线及以下的县城、乡镇,在老家生活工作、或前往大城市及省会周边城市打拼的青年)

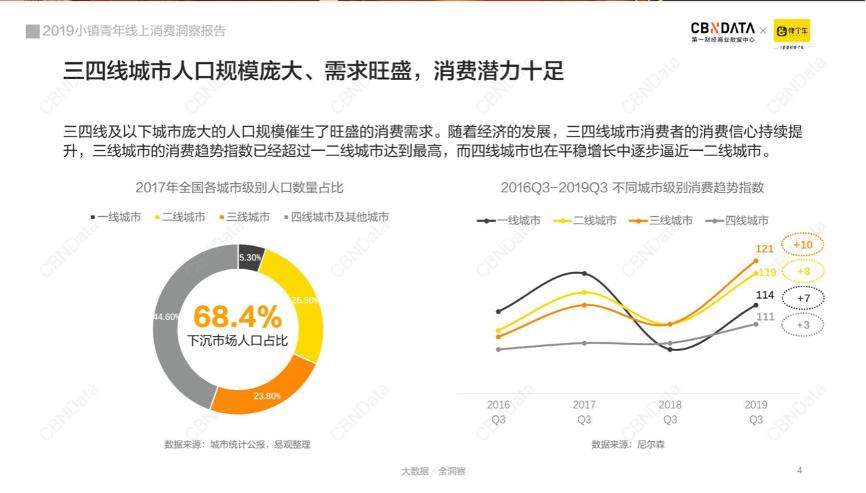

据CNBData《2019小镇青年线上消费洞察》报告显示,下沉市场人口中占比早已达到68.4%,同时,年轻的小镇青年消费需求更旺盛,人均消费追赶一二线城市。

在新消费Daily看来,某种程度上,小镇青年同样拥有“双微一抖+小红书”,但与都市人群相比,他们有时会面临有钱花不出的窘境。

连咖啡创始人张洪基曾在MBS 2021分享过关于下沉市场需求的内容,“连咖啡燕麦拿铁摇摇瓶在薇娅的直播间售卖时,三线及以下的城市卖得特别好。随后连咖啡就去做用户调研发现,像燕麦拿铁这种,在当时算是网红咖啡的产品,在北上广这些一线大城市可以很简单的喝到,但在三线及以下,很多年轻人只能在小红书上看到,他们很想尝试,但是喝不到。”

某种程度上,这反映了小镇青年的消费现状与下沉市场的供、需不匹配。

在众多新消费品类中,食品饮料毫无疑问是一个典型需要针对下沉市场、小镇青年细分的品类之一。不仅咖啡品类,新茶饮同样如此。

提及新茶饮,无论是已几乎确定成为新茶饮第一股的奈雪的茶,还是那杯灵感之茶——喜茶,一杯单价在30元左右的高价茶饮仿佛是茶饮市场最受欢迎的对象。

但泡沫之下,实际情况并非如此。

根据灼识咨询数据,2020年现制茶饮市场规模为1136亿元,他们按照产品均价将市场划分为三档。产品均单价20元以上的被视作高端茶饮,10至20元的为中端茶饮,10元以下的为低端茶饮,这三者的市场占有率分别为19.2%、48.7%、31.8%。

同时,据雀巢联合益普索发布的《2021年茶饮调研报告》显示,消费者依然是价格敏感者,受众群体最多的单品价格区间为11至25元,占比高达82%,只有3%的受众选择30元以上的产品。

除了喜茶、奈雪的茶,在下沉市场,蜜雪冰城是更为人所熟知和喜爱的那个。

2018年8月,蜜雪冰城门店数刚刚突破5000家,这一数字在2019年变成了7500家,2020年5月,蜜雪冰城举行了第9500家门店的签约仪式,显然,如此增速之下,第一个门店数突破万家的行业霸主即将诞生。

当“蜜雪冰城们”轻松进入一线城市,继续卖着10元一杯的现制茶饮时,“喜茶们”高举30元一杯的价格进入下沉市场却并非易事。

因此,针对这群希望紧随都市潮流,休闲时间充足且可支配收入可观的小镇青年,包括食品饮料、美妆在内的许多品类同样值得为他们“重新做一次”。

02 精致妈妈:悦己消费与家庭消费并存

除去小镇青年,在消费市场中,她经济也早已是一股不可忽视的消费力量。

近日,在亚马逊中国第五届Prime会员日媒体沟通会中,亚马逊中国副总裁李岩川表示,“中国地区的悦己消费和家庭消费持续升温,内陆城市和一些三四线城市海淘人群增速非常快。例如江苏淮安、山东泰安以及辽宁抚顺等城市的海淘人群同比增长迅猛。”

而“悦己消费”、“家庭消费”以及“她经济”中,有一个共同的主力消费群体,精致妈妈群体。

2020年,中国女性消费市场规模已经达到了4.8万亿元。在业态迭代更新的新消费场域,国内1亿规模的“精致妈妈”群体凭借巨大的购买力,同样促进了社会消费格局的蝶变,带动家庭消费理念不断优化升级。

一方面,妈妈们需要养育四脚吞金兽,而母婴相关品类毫无疑问都是妈妈其消费的重点。艾媒咨询数据显示,2020年,我国母婴市场规模达到4.09万亿元,预计2021年我国母婴行业市场规模将达到4.776万亿元,2024年将达7.63万亿元。

从新锐母婴亲子品牌「babycare」的销量便可窥见一斑。2020年11月11仅1分钟,其销售额就突破3亿元,47分钟破5亿元,超2019年“双11”全程的业绩。最终“双11”期间,Babycare的全渠道销售额超9亿元,蝉联母婴行业第一名。

母婴市场是个潜力股不必再提,但值得注意的是,现在新生代家庭大多都是90、95后,占比达到了60%;而这群90/95后的妈妈和过去80后、85后完全不一样,她们是高收入、高学历以及高追求的“三高人群”,是一群精致妈妈。

宝宝树商业解决方案中心总经理周小瑜曾表示,“在90后96后这群新生代妈妈中,家庭依然以宝宝为核心,但现在的90后、95后妈妈们在关注宝宝的同时,更关注自己。宝宝树通过站内调研发现,74.7%的女性在当了妈妈后还是要有独立的空间和自我的追求,87.8%的90后妈妈选择产后瘦身,74.7%则通过饮食进行产后瘦身。”

因此,除母婴用品外,致力为“悦己服务”的品类同样也被精致妈妈群体消费,美容健康、低度酒等同样是代表品类之一。

作为百威集团旗下投资机构,ZX Ventures曾表示,2021年,酒饮市场将有5大变化趋势,除去消费升级、本土品牌崛起以及渠道演变外,最重要的是以家庭为中心的消费场景愈发重要,以及“她经济”的崛起。

相关数据显示:在中国82.3%的年轻家庭中,妈妈是一般支出的首要决策人。而对于三胎政策已经全面开放的中国,年轻家庭与新生儿也会越来越多。

而对于家庭中的精致妈妈,她们全家的健康守护者,是家庭消费的意见领袖,她们爱孩子,注重产品健康与安全,同时她们爱自己,精致悦己同样重要。因此,家清百货、母婴用品、包括小家电在内的家居用品、低度酒等品类,都可以重点洞察她们的消费需求。

03 银发经济:比年轻人更有闲钱与闲时

正如开篇中提到的,5月中旬,第七次全国人口普查结束,结果显示,60岁及以上人口为26402万人,占18.70%。其中,65岁及以上人口为19064万人,占13.50%。

一方面,人口老龄化程度进一步加深虽然会面临劳动力减少、增加公共服务供给压力等问题,但另一方面,也促进了“银发经济”的发展,扩大了老年产品和服务消费。

2020年7月,QuestMobile发布的《2020银发经济洞察报告数据》显示,50岁以上银发人群占比已达1/3,这部分网民规模已经超过1亿,而且用户增速高于全体网民(2020年5月同比14.4%),成为移动网民的重要增量,更为互联网经济奠定基础。

同时,据前瞻产业研究院发布的《中国养老产业发展前景与投资战略规划分析报告》显示,2020年中国养老产业规模约为5万亿元,并预计到2023年中国养老产业市场规模可达到13万亿元,养老市场发展潜力巨大。

事实上,站在年轻一代消费者年龄线对面的银发族,往往是品牌容易忽略的群体。但种种数据表明,对于银发族来讲,他们手中的可支配收入与消费力并不比其他群体差,甚至是消费潜力股。此外,他们也同样追求身体健康,追求生活品质。

专为老年人打造的鞋履品牌足力健就是一个很好的案例,其成立于2014年,仅用了6年时间,到2020年,已经年收入30-40亿。

足力健之所以成功,就是因为在此之前,并没有一个专门做老人鞋的知名品牌,这个领域基本上一片空白,是一个典型的缝隙市场、利基市场。

虽然足力健并非一个标准的新消费品牌,但从其切入这一空白市场并取得成功的结果而言,某种程度上也在印证着银发经济的市场潜力。

此前,在北京西单大悦城B2的V’S假发店中,笔者就曾见到以为银发奶奶在店中认真挑选假发,反复试戴,而从其大众点评的评价来看,也有不少子女会为其父母选购假发。

孤独之下需要陪伴,疫情之下谋求健康,消费升级之下追求生活品质等等这些,并非是年轻人的需求,而是所有人的需求。

正如宠物健康护理品牌小壳创始人崔永坤的分享:“由于城市中心化,以及年轻人不断向一二线城市迁徙,他们的父母也会缺少陪伴。男同志可能还可以喝喝酒打打牌,消遣时光,母亲们变得有些孤单,她们养起了小型犬。于是近五年内,中国诞生了2500万只小型犬,注意一定是小型犬,因为没有哪位妈妈愿意或者抱得动大型犬过马路。”

关于老年人群体,他们在衣、食、住、行方面的需求同样需要被关注被满足,家清百货、食品酒饮、运动服饰、保健食品等等品类同样需要洞察他们银发族的需求,而这个被低估的消费领域,或许就是下一个经济增长点。

04 机会在每一类垂直人群之中

据美国运通公司CEO Steve Squeri透露,美国Z世代和千禧一代目前的开支较2019年增加了125%,他们对旅行和消费的需求在被压抑后正处于井喷状态。

事实上,全球市场之下,Gen-Z依旧是各大品牌的重点关注对象。但如果要问,中国消费市场最大的好处是什么,人口红利大绝对是其中一个,同时,各个消费群体的消费能力增长也很快。随手抓住一个消费人群,当你可以很好的洞察并满足那部分人的需求,且形成一定销售规模后,便拥有了最大的创业红利。

在《品牌的起源》一书中,作者艾·里斯和劳拉·里斯也明确指出:“如果你想要创建一个强大的新品牌,你应该设法将你的产品或服务从现有品类中分化出来。换句话说,创建品牌最好的方法并非追逐一个现有的品类,而是创造一个你可以率先进入的新品类。”

事实上,在庞大的中国人口面前,人群、需求、场景等等都需要细分,也需要去服务好每一类细分人群与细分需求。

不怕品类分得太细,就怕品类分得不够细。

部分资料参考:

《茶饮市场下沉争夺战》Wise财经

《宝宝树周小榆:读懂育儿新势力的需求变化,解锁年轻家庭消费潜力》 Morketing

《万亿级的“银发经济”的蓝海,2021老年市场待开发启示录》 电商报

评论