记者 |

编辑 | 陈菲遐

天能股份(688819.SH)又破发了。

今年初才上市的天能股份,发行价格为41.79元/股,按照6月18日收盘40.86元/股计算,公司的股价已经再次跌破发行价。早在今年5月,天能股份就已创出了38.43元/股的历史最低价,堪称“上市即巅峰”的典范。而同为动力电池龙头股的宁德时代(300750.SZ),如今市值却已达万亿。

更值得一提的是,天能股份目前市值为400亿左右,其母公司天能动力(0819.HK)市值却仅为122亿元,不及子公司的三分之一,母子公司存在严重的倒挂现象。

天能股份身上有多个矛盾点。身处最火热的新能源行业,但无论是从股价还是业绩,投资者显然并不怎么看好这家公司。那究竟是行业的问题,还是天能股份自身的原因导致了公司身处这一尴尬的处境?

猫腻的分红

天能股份是A股铅蓄动力电池的龙头。不同于锂电池,铅蓄电池主要用于电动两轮车、电动三轮车等电动轻型车。此外,公司也在发展和铅蓄电池存在竞争关系的锂电池业务,该业务同样聚焦于电动轻型车动力电池市场。在营收占比中,天能股份84.48%为铅酸电池,2.91%为锂电池等其他电池。目前公司是雅迪控股(1585.HK)、爱玛科技(603529.SH)等知名两轮电动车的主要电池配套供应商。2020年公司实现营业收入351亿元,同比下滑17.88%,主要系重要原材料铅价较上年同期有所下跌,公司铅蓄电池产品售价与铅价存在联动机制,产品售价也相应有所下降。

天能股份是由母公司天能动力分拆而来。2018年底,在港股上市的天能动力宣布分拆核心电池业务即天能股份回归A股上市。在分拆上市完成后,天能动力控制天能股份约86.53%的股权;此外,天能动力将部分铅蓄电池回收业务留在了香港上市公司体内。

天能股份首先让市场不信任的是其上市前的分红。

2018年至2020年上半年,天能股份以现金方式分别分红14.41亿、10.43亿元和5.13亿元,合计分红29.97亿元,占当期归母净利润的比例分别为118.41%、69.91%和64.94%。需要指出的是,公司IPO拟募集37.38亿元,其中补充流动资金10亿元,而这补充的流动资金额度不及2019年分红额。

更让人质疑的是,为了最大程度的回馈控股股东,天能股份甚至不惜借债分红。公司曾表示,2018年末和2019年末流动比率和速动比率相比2017年末略有下降,主要是因为公司2018年及2019年现金分红金额较多,为满足营运资金需求公司增加了有息负债规模,导致流动负债金额有所增长。

但上市之后的首次分红,天能股份却“吝啬”了。公司2020年分红5.83亿元,仅占当期归属净利润的25.58%。

关联交易是另一个疑点。2020年天能股份从关联方处购买产品55.21亿元,销售产品14.12亿元,合计关联交易69.36亿元。此外,公司预计今年日常关联交易的合计金额约为 99.79 亿元。需要指出的是,其关联方主要为控股股东及其亲属持股的公司。

不可避免的技术替代

技术替代是以天能股份为代表的铅蓄电池厂商最为致命的隐患。

铅蓄电池是目前国内电动轻型车的主配电池。在电动轻型车领域,同等规格的铅蓄电池价格约为锂电池价格的一半,因此具有价格低廉、安全性高等优势的铅蓄电池一直是电动轻型车的主配电池。然而,由于锂电池相较于铅蓄电池能量密度更高,循环使用寿命更长,环保系数更高,因此被视为未来铅蓄电池最主要替代者。

近几年来,锂电池技术突飞猛进,应用端不断拓展,甚至连成本也在不断下滑,其已逐渐应用在电动轻型车领域。

目前锂电池最大的壁垒是价格。相较于铅蓄电池,锂电池单价更高,因此阻碍了其在价格敏感度更高的千元级轻型电动车的发展。

但随着锂电池成本的不断走低,情况正在出现变化。以全球动力电池龙头宁德时代为例,其2020年动力电池系统销售均价为0.89元/Wh,相较2015年的2.28元/Wh下降超过6成。随着动力电池产业链各头部公司不断扩产,以及新能源汽车厂商对电池成本端的控制,锂电池价格仍将不断下滑,由此锂电池应用端的下移及行业内竞争的加剧势必将影响到电动轻型车市场。

此外,行业巨头开始切入轻型电动车,形成降维打击。宁德时代于4月28日公告,拟与ATL设立合资公司,布局家用储能、电动两轮车等领域的中型电池业务;亿纬锂能(300014.SZ)也已组建全自动化圆柱三元锂离子电池生产线,主要应用领域为电动工具和电动自行车市场;而比亚迪(002594.SZ)旗下弗迪电池也将会投放大量两轮车电池产线。对于未来激烈的竞争,天能股份并没有否认宁德时代等主流电池厂商在技术上具有竞争力,仅表示新进企业主要的策略是从共享市场切入,目前主要影响的是增量市场中的B端客户,而公司优势点在电动轻型车领域的品牌影响力、渠道网络和售后网络。

新国标加速锂电池的替代。2019年电动车新国标出台后,对电动自行车的重量上限设定为55公斤,由此将电动自行车往轻量化方向指引,因此具备重量优势(锂电池比铅蓄电池更轻)的锂电池在应用端持续加速渗入。

不可否认的是,从短期来看,电动轻型车电池行业仍将是以铅蓄电池为主,锂电池为辅的并存格局。在目前的存量市场中,根据第三方公开数据显示,锂电电池占比在5%左右。

中期来看,锂电池已经开始威胁铅蓄电池市场。在新国标后的增量市场中,锂电的渗透率已有逐年提升的趋势,根据高工锂电的市场数据显示,锂电池在增量市场的渗透率约20%左右,而轻型电动车厂商近年来的新车配置中,锂电池占比也在逐年升高。

一旦锂电池技术替代完成,对铅蓄电池市场来说,是致命一击。

准备不足

天能股份似乎并没有准备好迎接这场行业的巨变。

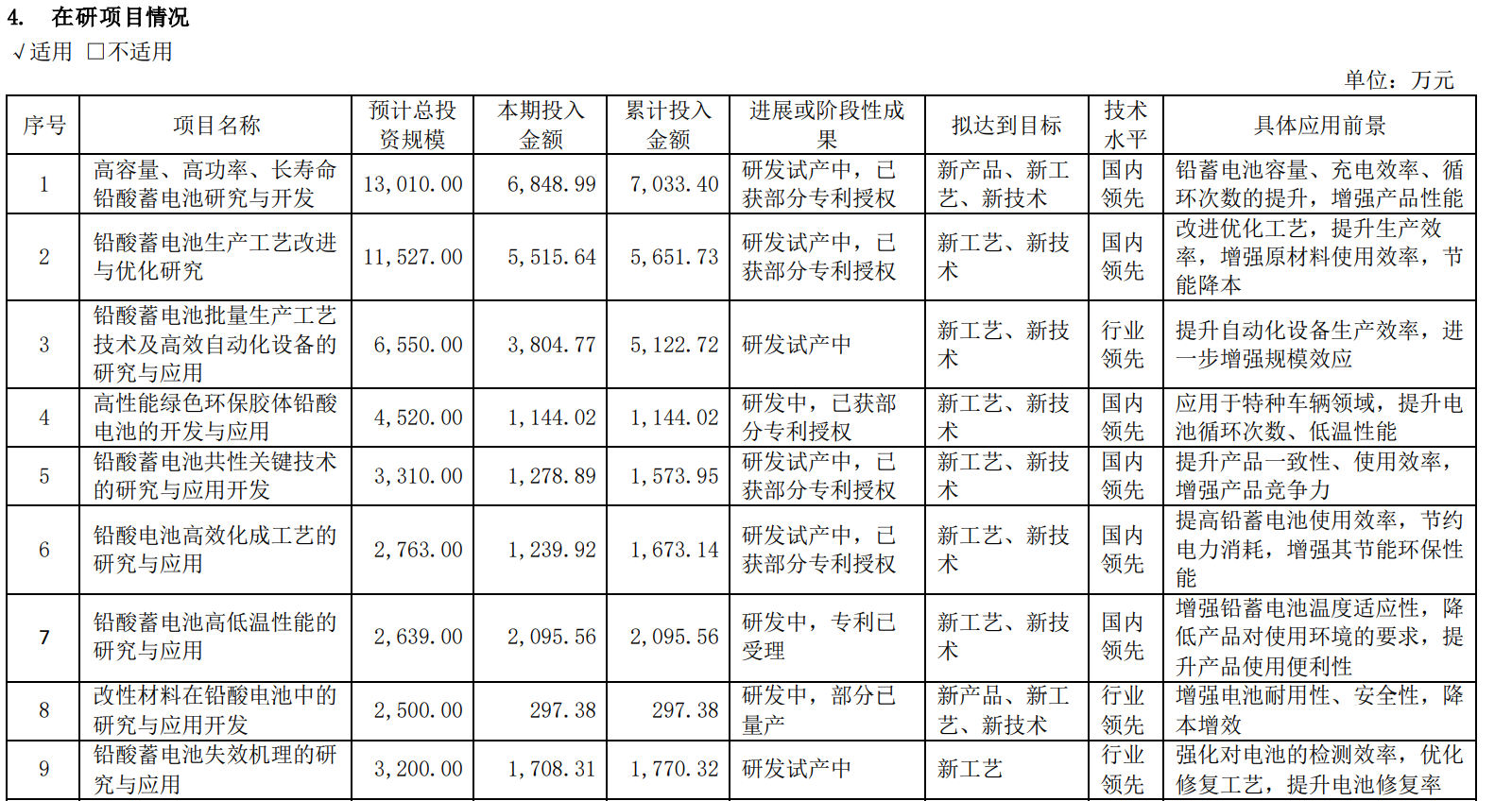

虽然从表面上来看,天能股份仍然不断投入巨额的研发费用。2020年公司研发费用高达12.42亿元,占营业收入比例的3.54%,略高于两家一线电池厂商国轩高科(002074.SZ)和亿纬锂能的研发费用之和。然而从研发项目来看,公司8个年投入超千万的在研项目全部为铅酸蓄电池方面的研究,主要方向为电池的高效化、长寿化、安全化等。而锂电池方面的研究合计不足1200万。

在锂电池研发方面,天能股份将希望寄托于他人。公司于2019年11月和道达尔集团旗下帅福得签订合作协议,双方通过合资公司天能帅福得在锂离子电池领域开展合作。面对锂电池的核心技术,天能股份并没有像未来的对手宁德时代、比亚迪等企业一样选择自研,而是走合资的路线,这本身就略显底气不足。

技术性颠覆,是每个重资产行业旧龙头面临的最大挑战。截止今年3月底,天能股份固定资产和在建工程合计45.69亿元,占其归属所有者权益比例的38.46%,固定资产规模较大,而其中主要为铅蓄电池的产能。相较其他锂电池厂商的“轻装”上阵,天能股份存在“船大难掉头”的问题。

技术变革的担忧使得市场对铅蓄电池的未来并不看好。天能股份的主要竞争对手超威动力(0951.HK)目前的滚动市盈率仅为3倍,而天能动力在未拆分天能股份之前,其滚动市盈率也一直徘徊在3至11倍之间。再看看如今天能股份17倍的滚动市盈率,还能说便宜么?

评论