记者 |

房地产贷款集中度管理制度、互联网贷款新规、资管新规、绿色金融……一系列重磅政策对银行业的信用状况带来哪些影响?

近日,在中诚信国际2021年中信用风险展望研讨会上,与会嘉宾就信用周期边际调整下银行业信用展望的话题展开讨论。

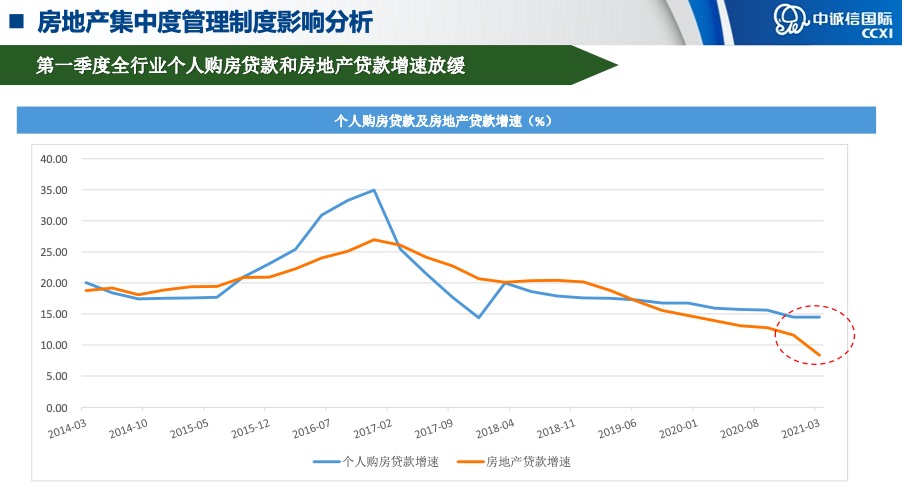

房地产集中度管理制度影响:一季度贷款增速显著放缓

对于房地产集中度管理制度的政策影响,中诚信国际金融机构部总监温宇琪介绍,从现有的上市银行和部分发债银行样本来看,2020年以来房地产贷款增速整体较快,城商行与农合机构增速最为突出。样本中部分县域农合机构的房地产贷款占比超过了监管要求,面临一定压降压力。

“因为县域整体的经济总量比较有限,获取优质信贷资源相对比较困难,所以将来在业务拓展的同时,保持资产质量的稳定还是面临一定挑战。”温宇琪进一步指出,为了实现平稳过渡,监管也给了一些政策空间,比如说过渡期的一些弹性政策,同时对于没有达到上限的机构则要求控制增速,这都是为了确保过渡期整个市场的稳定。

温宇琪表示,经过第一个季度的努力,全行业的个人住房贷款,还有大口径房地产贷款增速显著放缓了。

温宇琪指出:“我们也注意到近几年银行出于风险的考虑,加大了对抵押贷款的投放,抵押物主要是房产,所以加大了这方面的敞口。另外投资资产里有部分投入到房地产领域,所以整个房地产市场的波动对于银行业有较大的影响,将来还是需要对大口径的集中度风险保持关注。”

互联网贷款新规影响:中小银行压力山大

对于互联网贷款新规的政策影响,中诚信国际金融机构部总监费腾指出,对于大型商业银行而言,因其经营范围是全国性的,个人客户基础比较稳固,大数据风控的研发水平也比较高,所以受政策影响会比较有限。然而,对于中小银行而言,监管要求的合作方集中度和发放区域限制以及业务总量的管控都会对其业务经营产生影响。

“今年我们了解到,很多区域性银行都在积极地按照监管要求进行业务整改,一部分银行停止了和平台机构的合作,存量的贷款到期不再续做,同时着手开发自己的线上个人贷款产品。还有一部分银行正在和平台机构对业务模式进行调整,比如推送本地区的消费贷款客户等。”费腾介绍。

他表示,对于联合贷款业务规模较大的银行而言,可能面临较大的压降压力,开发本地区的个人消费贷款在短时间内又很难弥补缺口。一方面是因为这些银行的风控能力有限,另一方面是区域的消费市场空间和优质资产比较有限,所以受到的影响会更大一些。

费腾进一步指出,中小银行此前开展联合贷款业务,主要的优势在于节约成本,因为把获客和风控都委托给了外部机构。未来如果中小银行都是需要自己来拓展客户,逐笔进行贷款实质风控,那么,其盈利空间可能会被压缩。所以,互联网贷款新规对中小银行而言,无论是业务拓展,还是盈利空间都会受到影响。

资管新规影响:非贷款资产计提增幅突变

对于资管新规的影响,穆迪金融机构部副总裁诸蜀宁指出,在银行数据报表披露上,可以看出一些细节的变化。去年,全国性5家大行和10家穆迪受评的股份制商业银行的非贷款资产坏账计提占比16%,较上年同期翻倍,贷款资产计提同比增长5% ,这是一个非常值得反思的现象。

不过,诸蜀宁也表示,15家银行中,非贷款资产的坏账计提较上年同期翻倍仅是平均数,有的银行非贷款资产计提呈现负增长,但也有银行出现8倍的增长。

他认为,非贷款资产计提增幅的突变和非贷款资产的不良问题很值得关注,需要反思计提压力是否已经达到最高,以及对银行盈利方面的影响。

另外,诸蜀宁还指出,当前银行业有一个值得关注的方向是绿色金融。在国家“碳达峰”、“碳中和”的导向下,各个行业,各个地区、省都在制定计划,下一步银行的信贷政策以及信贷投放都要做出相应的调整。

2020年一季度,人民银行数据显示,绿色信贷的同比增幅近25%,是整体信贷的增速约2倍。

除了绿色信贷之外,诸蜀宁还关注到了绿色债券的动向。他介绍,日前,某国有大行香港分行发行了两单债券,名字叫“可持续发展挂钩债券”。以前发的绿色债券、可持续发展债券发行条款里规定,发行债券之后的资金是用于绿色项目或者是社会可持续项目,都是在项目层次,这次的可持续发展挂钩债券的规定跟银行绿色信贷占比挂钩。

换句话说,这家银行如果明年年底之前绿色信贷占总信贷额的9.5%以上,那么发的这单债券利率就由发行时决定。但如果达不到这个目标,达不到银行整体的绿色信贷占比目标,它的利率就要跳升。

“相当于对银行绿色信贷业务发展引入了一种鼓励机制或惩罚机制。使得银行整体的绿色信贷占比情况跟单笔债券发行条款挂钩。”诸蜀宁指出,这是一个非常值得关注的方向——微观债券的发行条款跟银行经营绿色金融情况落地有一个直接的联系。所以,这从另外一个侧面也反映出来中国银行业在推进绿色金融这方面的工作也是一步步地走向了务实具体的方向。

评论