文丨读懂财经

“别让潘石屹跑了”,这一话题几乎每隔几个月就要发酵一次。为此,潘石屹两年前还专门辟过谣:

千万不要相信谣言,我现在拿的护照是中华人民共和国的护照。房子建在这里,我是带不动的,所以说我跑了,都是谣言。

事实证明,空穴不来风。

过去十年来,SOHO中国一直在卖与不卖楼之间兜兜转转。直到这次,不再卖项目,而是卖公司。

6月16日,SOHO中国发布公告称,黑石集团计划以每股5港元进行要约收购,要约最高现金代价为236.58亿港元。交易完成后,潘石屹夫妇仅保留9%股份,成功套现142.8亿港元。

这很商人,即使交易价格远低于SOHO中国净资产,远不及潘石屹最初的预期。

从卖身传言到交易落地,过去的这一两年间,潘石屹或许都在与金主商讨出售事宜。疫情或许是促使他下定决心、不惜打折出售的导火索,但实际上,从2012年由售到租开始,这笔账他就算错了。

转型第三年,也就是2015年,SOHO中国彻底剥离开发业务,成为一家商业地产运营商,但根据这家公司过往几年的经营数据,2017年至2020年净利润共计86亿元,其中,SOHO写字楼的重估盈余高达104.9亿元。

这意味着,SOHO中国靠经营写字楼赚的钱,压根覆盖不了成本,净利润只是由于物业增值带来的纸面财富,并没有赚到真正的现金流。潘石屹也经常为此“叫苦”,“你看租金回报率,无论是酒店、商场、住宅还是写字楼,还不如中国银行们的贷款利息高,这个账怎么算过来?”

在商言商,于是这位商人果断出手,落袋为安,而不必跟这个行业里的其他友商一样,继续为写字楼的销售价格和租金回报率的涨跌兴奋或焦虑。

/ 01 /潘石屹“走为上策”

潘石屹曾经说过,SOHO中国永远不能销售的项目有两个:“外滩SOHO是一个,位置太重要了;望京SOHO不能销售,太漂亮了”。

仅仅过去两年,潘石屹把这些项目打包,将SOHO中国卖给了黑石。如果用他3年前的话来解释,那就是:计划是计划,市场是市场。

这个结果似乎是你好我好大家好的结局,因为收购方给潘石屹和小股东的出价,比公司市值要高得多。黑石宣布要约收购前,SOHO中国停牌时股价为3.8港币/股,6月初则徘徊在2-2.5港币/股,黑石出价5港币/股,要大幅高于SOHO中国在二级市场的股价。

表面看,这笔交易,潘石屹套现发财,股民赚了钱,黑石买进了中国核心资产。但先别急,如果我们真正站在股东的立场来看,黑石的出价非但不高,甚至还远低于公司的净资产。

以每股5港元计算,黑石给SOHO中国的整体估值是260亿港币,而公司2020年底账上的归母净资产高达365.2亿元人民币,两者相差将近150亿元。不是说房子是硬通货吗,为什么会低于净资产出售呢?

从SOHO中国的报表来看,截至2020年末公司账上现金仅4.66亿元(人民币,下同),短期借款和长期借款却高达184.7亿元,账上占比最多的资产是投资物业(SOHO写字楼),高达633.67亿元。

并且,SOHO中国的这些钢筋水泥过往五年重估增值高达117.6亿元,而投资物业到底有没有水分,可以品一品黑石给SOHO中国的出价。

如果以此来看每年都会产生大量重估增值收益的国内商业地产公司,在黑石眼里,估计它们的资产水分能拧出一麻袋水。毕竟SOHO中国的写字楼,都在一线城市的黄金地段,而国内其他商业地产公司的投资物业,大概率还不如SOHO的地段呢。

哪怕怀抱的都是一线黄金地段,潘石屹还是选择“走为上策”,把SOHO中国卖掉了。

/ 02 /从售到租,如意算盘打错了

每年稳稳赚几个小目标不好吗?潘石屹为什么要卖公司,可能是不少人心中的疑虑。这还要从SOHO中国由售到租的转型说起。

2012年,SOHO中国宣布告别散售、转型自持物业。此后两年,全国商品房销售金额分别为8.1万亿和7.6万亿,出现了多年来的首次下滑,房地产行业的低迷,也让SOHO中国更加坚定转型。简单来说,就是过往SOHO中国建造写字楼,再卖给普通投资者赚取价差,转为建造写字楼之后自持收租的模式。

在潘石屹看来,随着租金升高,“五年后,SOHO租金年收入将超过40亿元”。但现实却是,2013年至2015年SOHO中国的收入分别为146.2亿元、60.9亿元、9.95亿元。

其中,2013年公司没有披露租赁收入,2014年租赁收入为4.2亿元、2015年租赁收入为10.5亿元。即便是租金收入翻倍,也掩盖不了SOHO中国的颓势。

对SOHO中国来说,2012年开始渐剥离开发业务,2015年已彻底转型成为一家商业地产运营商,收入全部来自写字楼租赁。也正是2015年,房地产行业迎来了超级大牛市的起点,SOHO中国迎来“失去的五年”。

根据统计局数据,2015年全国商品房销售金额8.7万亿,2020年这个数字突破17万亿,五年整整翻了1倍。

在这五年期间,无数地产商创造了逆袭神话。比如,黑马融创的净利润从2016年的24.8亿元,增长至2020年的395.5亿元,翻了十多倍;就连稳健经营且被戏称掉队的万科,净利润也从2016年的210.2亿元,增长至2020年的415.2亿元。

反观SOHO中国的净利润,则从2016年的9.1亿元,下滑至2020年的5.4亿元。若SOHO中国不完全退出开发业务,在2016年至2020年稍微发力开发业务,也不至于沦落到利润不如过往规模差不多房企的一个零头。

SOHO中国的转型,完美踏空房地产行业的大牛市,失去了短期做大规模的最好机会。而由售到租的转型,也为SOHO中国的卖身,埋下了伏笔。

/ 03 /SOHO租赁,商业逻辑讲不通

国内的商业地产普遍都有一个通病,即运营收入很难覆盖成本,利润主要来自资产增值。潘石屹布局的SOHO写字楼,虽然都在一线城市的核心地段,也未能逃脱这一“魔咒”。

具体来看,由开发商转为运营商实现永续经营,思路是好的,但潘石屹还是低估了在国内运营写字楼的难度。这导致SOHO中国踏空房地产行业大牛市后,运营业务也诸多不顺。

这也是为什么潘石屹最近几年在多个场合公开表示:“在国内搞长租公寓、办公楼等运营,要不利润太低、要不亏钱,长期是玩不转的”。

“你看租金回报率,无论是酒店、商场、住宅还是写字楼,还不如中国银行们的贷款利息高,这个账怎么算过来?”

从潘石屹的表态可以看出,对于其持有的商业地产前景不看好,已经不是一天两天了。

再回到SOHO中国自身的经营来看,数据看起来算不上太糟糕,但想要每年都要赚到真金白银却非常困难。

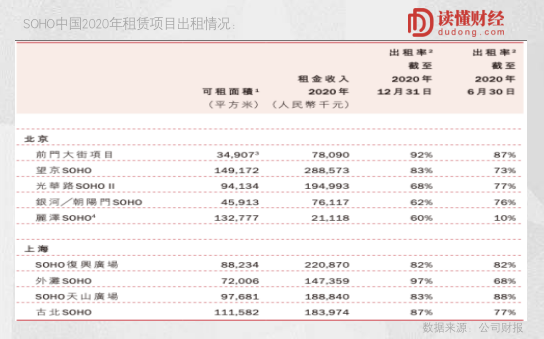

以2020年数据为例,SOHO中国总共持有9个租赁项目,但受到疫情影响导致其出租率大幅下降,出租率最高的只有88%,最低仅为10%。

即使如此,公司营收还是保持了18.6%的正增长,而归母净利润虽然下滑,但也有5.36亿元。疫情影响下的写字楼出租率如此低,公司都可以实现盈利,看起来似乎相当不错,但这些都经不起推敲。

SOHO中国2020年的净利润虽然达5.4亿元,但其中重估盈余(写字楼公允价值变动)高达11亿元。这意味着,公司全年的运营业务收入覆盖不了成本,净利润只是由于物业增值带来的纸面财富,并没有赚到真正的现金流。

如果说2020年数据受疫情影响,不具有参考性,那我们拉长时间周期来看。2017年至2019年,SOHO中国净利润合计达80.6亿元,同期重估盈余总额则高达93.9亿元,运营业务还是没有赚到真正的现金流。

也难怪潘石屹总是抱怨,物业回报率还不如借贷利率高。更让他不舒服的是,商业地产属于重资产、高杠杠经营,账上一直存在大量借贷,SOHO中国也不例外。2020年底,公司账上有息借款总额高达184.7亿元,借款成本率4.7%,利息支出8.68亿元,占到了营收的39.5%,比净利润还要高。

这里必须要提醒的是,4.7%的借贷成本在房企中已经算比较低的水平,但SOHO中国的运营还是不能实现盈利。

由此可见,由售到租的账,潘石屹一开始就没算明白。而对一个纯粹的商人来说,实现不了盈利的商业地产留着又有什么用呢?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论