实习记者丨梁怡

6月18日,深交所受理了深圳光大同创新材料股份有限公司(简称“光大同创”、公司)的创业板上市文件,本次公司拟融资8.506亿元,发行不超过1900万股,保荐机构为东方证券。

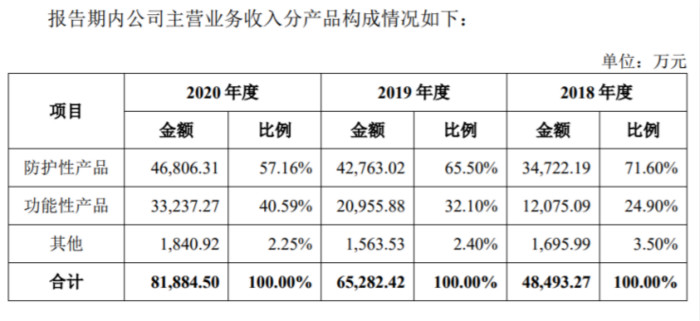

报告期内(2018年-2020年)光大同创产品主要为消费电子防护性及功能性产品,广泛应用于个人电脑、智能手机、智能穿戴设备等消费电子产品及其组件,具体销售情况如下:

防护性产品主要用于消费电子产品的安全及形态防护,在生产及储运过程中起到缓冲、减震、抗压、防尘、防潮等防护作用;功能性产品是消费电子产品及其组件实现特定功能所需的元器件,在消费电子产品狭小内部空间实现粘接、固定、防震、密封、电磁屏蔽、导电、绝缘等功能或在消费电子产品表面实现防刮、防尘、防水、标识等功能。

界面新闻记者梳理招股书发现,光大同创现存内忧外患,一方面报告期内防护性产品占营收比重、毛利率双降,占营收比重不断攀升的功能性产品毛利率也出现大跳水,公司内部存在毛利率下降的隐忧;另一方面进入2021年人民币对美元保持持续升值的趋势,公司外部存在境内保税区、境外业务汇兑损失的风险。

利润遭毛利率下滑、汇兑损失双重挤压

从经营业绩来看,报告期内(2018年-2020年),光大同创实现营业收入4.94亿元、6.64亿元和8.31亿元,年复合增长率为29.76%;净利润分别为5947.00万元、1.02亿元和8823.06万元,2020年净利润出现下滑。

关于2020年光大同创净利润为何出现下滑,界面新闻记者查阅招股书发现,主要受毛利率下滑和汇兑损失双重夹击。

毛利率方面,报告期内,公司主营业务毛利率分别为40.63%、43.10%、37.12%,2020年较2019年下降5.98个百分点,主要系防护性产品毛利率贡献率同比下降3.69个百分点、功能性产品毛利率贡献率同比下降1.75个百分点造成。

从防护性产品来看,其2020年收入占比下降为其毛利率贡献率下降的主要原因,该产品收入占公司主营业务收入的比例由2019年的65.50%下降至2020年的57.16%,收入占比下降使其毛利率贡献率下降2.72个百分点。同时该产品的毛利率由32.62%下降至30.92%,毛利率下降使其毛利率贡献率下降0.97个百分点,合计冲抵之后该产品毛利率贡献率下降3.69个百分点。

从功能性产品来看,其2020年毛利率下降为其毛利率贡献率下降的主要原因,尽管该产品收入占公司主营业务收入的比例由2019年的32.10%上升至2020年度40.59%,收入占比上升使其毛利率贡献率上升5.57个百分点,但是该产品的毛利率由65.63%下降至47.59%,毛利率下降使其毛利率贡献率下降7.32个百分点,合计冲抵之后该产品毛利率贡献率下降1.75个百分点。

值得注意的是,2020年功能性产品毛利率并非报告期内首次下滑,其由2018年的72.64%下降至2019年的65.63%,降幅达7.01个百分点,最终降至2020年的47.59%。也就是说,从2018年到2020年该产品的毛利率共下滑了25.05个百分点,可谓大跳水。

招股书显示,2019年功能性产品的毛利率贡献率同比上升了2.98个百分点,收入占比上升为其毛利率贡献率上升的主要原因,该类产品收入占主营业务收入的比例由24.90%上升至32.10%,收入占比上升使其毛利率贡献率上升5.23个百分点,但同样该类产品毛利率由72.64%下降至65.63%,毛利率下降使其毛利率贡献率下降2.25个百分点,合计冲抵使该产品毛利率贡献率上升2.98个百分点。

这样看来,即使功能性产品收入占比上升将拉高其毛利率贡献率,但是如果贡献幅度低于产品自身毛利率下滑导致的毛利率贡献率,那么该公司的毛利率将会继续跳水,因此如何提高功能性产品的毛利率才是当务之急。

就报告期内功能性产品的毛利率大跳水现象,光大同创给出的解释为2018年公司功能性产品业务处于发展初期,主要以智能手机及周边类产品为主,客户较为集中、毛利率相对较高,随着2019年、2020年功能性产品的业务领域和产品种类不断拓展、客户结构不断多元化、业务规模不断扩大,原毛利率较高的智能手机及周边类功能性产品收入占比不断下降且幅度较大,带动2019年、2020年功能性产品整体毛利率下降。

此外,期间费用方面,报告期内,光大同创财务费用分别为-354.20万元、129.72万元、2668.61万元,不难发现2020年财务费用金额相对较大。

造成2020年公司大额财务费用的原因主要是人民币兑美元中间价整体呈现上升趋势,升值幅度相对较大,造成汇兑损失2279.15万元,而在2018年、2019年受人民币贬值因素的影响,形成汇兑收益492.79万元、266.47万元。

事实上,汇兑损益还是源于公司的境内保税区、境外地区业务。报告期内公司境外地区、境内保税区收入金额占各期主营业务收入的比例分别为53.60%、52.01%和57.68%,占比相对较高。

具体来说,境外地区收入由2019年的4659.93万元上涨到2020年的1.09亿元,占主营业务收入比重从7.14%上升到13.26%,主要是由于2019年开始公司根据客户需求向歌尔股份越南及立讯精密越南出口产品,2019年、2020年公司对该部分客户实现收入金额分别为472.35万元、5866.74万元。

近四成收入来自联想集团

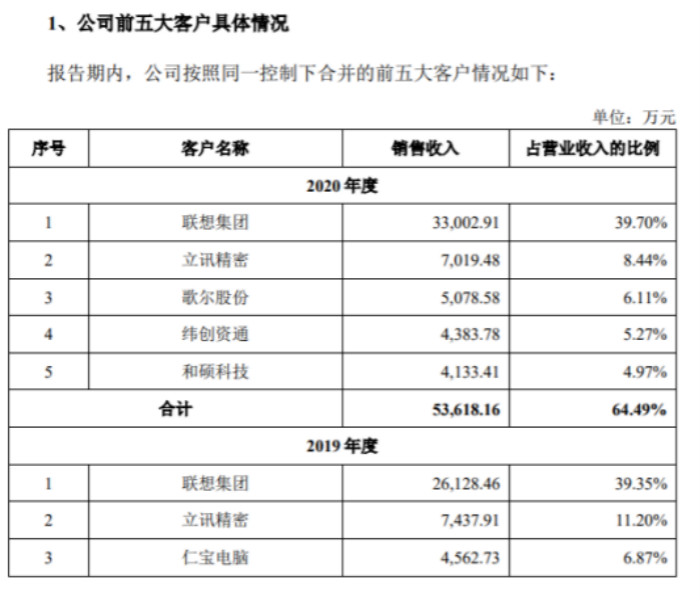

招股书显示,报告期内,光大同创对前五大客户的销售金额分别为3.55亿元、4.61亿元和5.36亿元,占同期营业收入的比例分别为72.00%、69.40%和64.49%,客户集中度相对较高。

不难发现,公司的前五大客户阵容相对豪华,包括联想集团、立讯精密、歌尔股份(002241.SZ)、仁宝电脑等消费电子行业内知名公司。

其中,报告期内,光大同创的第一大客户均为联想集团,公司对其销售金额分别为2.16亿元、2.61亿元和3.30亿元,逐年攀升,占同期营收的比重均在4成左右。

与此同时,联想集团也为应收账款第一名,报告期内,公司对联想集团的应收账款分别为9325.17万元、1.11亿元和1.29亿元,占同期应收账款的比重分别为41.50%、34.98%和35.08%,账龄均在一年以内。

值得注意的是,2019年,光大同创新增一个名叫“昆山上艺”的大客户,但在2020年前五大客户中又消失的无影无踪。

界面新闻记者查阅招股书发现,上述现象与2019年光大同创通过现金方式收购昆山上艺相关经营性资产、进行业务合并有关。

天眼查显示,昆山上艺(全称昆山上艺电子有限公司)成立于2001年7月4日,注册资本为1666.95万美元,经营范围包括电脑、手机、汽车电子配件,绝缘、导电、导热、电磁波等新型材料,新型电子元器件,五金冲压件,无纺布、擦拭布及新型包装材料的开发、生产和加工以及销售公司自产产品,提供产品售后服务,道路普通货物运输,自有房屋租赁。目前WENPRO INTERNATIONAL CORP持有100的股权,疑似实控人。

招股书披露,光大同创本次收购的经营性资产包括存货、机器设备(模切机、冲床、裁切机、覆膜机等)、电子设备及车辆等有形资产以及专利、专有技术在内的无形资产,其中存货、固定资产的账面价值分别为1286.05万元、1809.26万元,合计3095.31万元。上述经营性资产中固定资产、存货的评估价值为 3650.07 万元。

实际上,上述经营性资产的交易价格为3600万元以及加上相关人员的补偿金,公司合计支付4086.60万元,资产评估价值与合并对价的差额436.53万元形成商誉。

关于为何2019年昆山上艺跻身公司前五大客户之中,光大同创解释称公司收购经营性资产外还承接了客户资源,而客户资源的承接和转换需要一定时间,在客户的供应商转换至公司之前,公司向昆山上艺销售功能性产品并由昆山上艺销售给最终客户,因此导致公司对昆山上艺的销售金额较大。

伴随客户资源逐步转移至光大同创,2020年,公司向昆山上艺销售实现收入金额为3062.76万元,销售金额逐步降低,其中2020年新增的第五大客户和硕科技为昆山上艺的客户,公司逐步同和硕科技(4938.TW)直接建立业务合作联系并主要为其提供功能性产品,对其销售金额为4133.41万元。

此外,界面新闻记者还注意到,2020年光大同创还以现金5500万元收购了重庆致贯35.00%股权,具体为以2500万元受让原股东持有的重庆致贯15.91%股权,以3000万元增资获得重庆致贯19.09%股权,最终光大同创持股35%,苏孟波持股33.26%;李亚玲持股31.74%。

供应商刚成立就跻身前五大

招股书显示,公司的原材料主要为EPE板、胶带、保护膜、碳纤维板等,报告期内,直接材料金额分别为1.30亿元、1.61亿元、2.21亿元,占公司自制产品成本的比例分别为63.07%、66.36%、64.87%,为经营成本的主要来源。

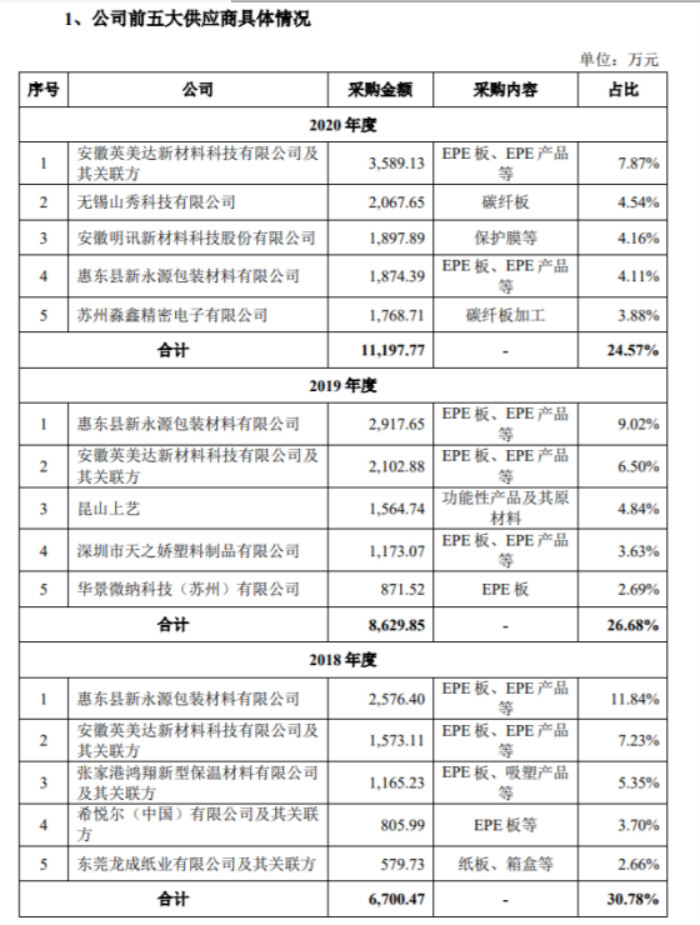

据招股书披露,报告期内,光大同创向前五大供应商合计采购金额分别为 6700.47万元、8629.85万元、1.12亿元,占当期采购总额的比例分别为30.78%、 26.68%、24.57%,整体来说供应商集中度不太高。

值得注意的是,在公司的前五大供应商中有两个公司——惠东县新永源包装材料有限公司、安徽英美达新材料科技有限公司及其关联方,在其成立的第一年即2018年就跻身成为光大同创的第一、二大供应商,并在报告期内常驻其中。

天眼查显示,惠东县材料有限公司成立于2018年2月1日,注册资本为100万元,人员规模小于50人,参保人数10人,经营范围包括珍珠棉包装材料、胶袋的生产、销售:绝缘材料、吸塑制品、塑胶制品、纸制品、木质制品、模切制品、机械设备、模具及配件、运输设备、办公设备、劳保用品、五金机电、防静电产品等的研发、生产、销售。目前郑越中持股70%,为实控人。

从注册资本、人员规模来看,新永源包装在成立的第一年就承接了光大同创2576.40万元的大单子,是否具备这样的资质、生产能力值得怀疑。

此外,天眼查显示,安徽英美达新材料科技有限公司成立于2018年3月5日,注册资本500万元,人员规模、参保人数不详,经营范围包括包装材料研发;普通货物运输;珍珠棉、气泡膜、塑料包装袋、缠绕膜塑料制品、瓦楞纸箱、纸板、纸制品、木箱、木托盘、木制品、无纺布制品研发、生产、销售;塑料包装箱及容器制造。目前王永胜持股51%,疑似实控人。

为何两家刚成立的公司就跻身光大同创的第一、二名供应商之列,公司并没有给出明确解释。但矛盾的是,2019年新入前五大供应商的华景微纳科技(苏州)有限公司却没有受到如此厚待。

天眼查显示,华景微纳科技(苏州)有限公司成立于2018年6月27日,注册资本为1000万元,人员规模小于50人、参保人数4人,经营范围包括塑胶制品、包装材料的生产、加工、销售;电子材料、金属材料、五金工具、机械设备、纸制品、木制品的销售;塑胶制品领域内的技术开发、技术服务;货物及技术的进出口业务。

据招股书披露,2018年、2019年,光大同创向该供应商采购金额分别为41.01万元、871.52 万元。也就是说,公司对其生产经营给予了一定的考核期。

纵观光大同创前五大供应商,除了偏爱“新贵”,整体供应商的名单变化也非常大,常常上榜一年又消失不见。

值得注意的是,2020年新增前五大供应商之一的无锡山秀是公司的关联方,无锡山秀是光大同创的重要子公司合肥山秀的少数股东,其持有合肥山秀40%股权。

据招股书显示,2019年1月,光大同创与无锡山秀合作成立合肥山秀,双方共同合作发展碳纤维背板业务。根据双方合作约定,为保证产品采购的稳定性和双 方合作顺利进行,合肥山秀生产碳纤维产品所需要的碳纤维板材均从无锡山秀 采购。

2019年、2020年,公司向无锡山秀采购碳纤维板材金额分别为21.74万元、2067.65万元,2020 年采购金额相对较大。

评论