中国最大的显示面板企业京东方A(000725.SZ)还没过上几年好日子,又陷入了亏损。

京东方A 4月26日披露的2016年一季报显示,报告期内公司实现营业收入122.98亿元,同比增加6.17%;实现归属于上市公司股东的净利润为1.08亿元,同比下滑88.93%。

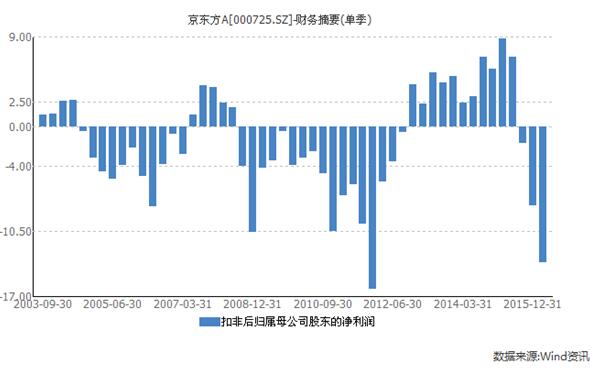

这一本不高的净利润数字在扣除非经常性损益后变为大幅亏损13.57亿元,同比下滑254.05%。这家公司当期的非经常性损益金额14.65亿元,其中政府补贴高达14.35亿元。

这是京东方A上市以来第二大单季亏损,上次最困难的时候出现在2011年第四季度,单季亏损16.29亿元。

在同日披露的2015年年报中,京东方A业绩同样是有规模无效益。2015年实现营业收入486.23亿元,同比增长32.07%;实现归属于上市公司股东的净利润为16.36亿元,同比下滑36.14%;扣除非经常性损益的净利润为6.13亿元,同比下滑66.42%。

2008年金融危机以来,京东方A曾出现过长达5年的扣非归母净利润(下同)的亏损。让市场记忆犹新的还是执着于面板业务的京东方A,亏损途中累计超过700亿的前后多次巨额融资。京东方A也因此以“烧钱王”和“不死鸟”的名号而被投资者熟悉。

得益于“烧钱王”8.5代线的量产,2013年京东方A始步入盈利。如今新一轮的业绩下滑周期再度开启。显然,多次巨额融资的面板业务并没有给京东方A带来多少好日子。

京东方A这一轮的下滑始于2015年下半年。去年第三季度再度出现单季扣非净利润的亏损,亏损1.68亿元;第四季度扩大至亏损7.95亿元;2016年首度亏损额已增至13.57亿元。

亏损幅度扩大的这种趋势不免让投资者十分担忧,在上一轮连续17个季度的单季亏损后,这一次又将持续多久?

从主营业务来看,2015年是京东方A事业转型突破战略的关键一年,业务调整为三大业务三足鼎立,分别是显示器件(D)、智慧系统(S)和健康服务(H)。

2015年年报显示,曾经多次巨额融资的显示器件业务仍占据着京东方的绝大部分比例,营业收入占比89.47%达435.01亿元;智慧系统业务占比在18.06%为87.81亿元;健康服务业务才刚萌芽,8.26亿元占比1.7%;其他业务占比2.46%;还包括56.81亿元即-11.68%比例的抵消因素。

不过,这三大主营业务的营业收入与产生的营业利润并不相匹配。

其中营收占比近两成的智慧系统业务连续两年成为公司的拖累,2014年和2015年营业利润分别亏损1.39亿元和8566万元。反而是营收占比才不到2%的健康服务业务却取得了3亿元的营业利润。

伤及根本的是营收占比近九成的显示器件业务。尽管显示器件的营业收入从326.8亿上升至435.01亿元,但营业利润由2014年的24.6亿元降至2015年的8.22亿元,毛利率下降2.08%。

这与面板价格的走势有关。

2016年第一季度,京东方A智能手机面板和平板电脑面板市占率保持全球第一,显示器面板和电视面板市占率升至全球第二。

不过,2015年至今全球面板价格大幅下滑,京东方A增收难增利。2015年电视面板价格下滑了约30%-40%,手机面板价格大约下滑了20%左右。其中,2015年年初以来,主流的32寸液晶面板价格持续走低,从100美元已降低至目前的52美元,降幅近50%。

不过有分析人士认为,面板产业已跌至谷底,二季度难再继续向下,下半年或有回暖。

此外,汇率因素也是影响京东方A业绩的原因之一。2015年年报表示,“811汇改”后,人民币对美元汇率连续三日大幅贬值,三日跌幅合计超过4.6%,虽受汇率大幅波动影响产生账面汇兑损失约8.15亿元。

为降低对显示器件业务的依赖,并在健康服务产业已尝到甜头的京东方A,未来的希望或寄托在健康服务产业的布局上。

在4月26日,京东方A还公告,拟联合四家公司发起设立国祥人寿保险股份有限公司(下称国祥人寿)。

公告显示,国祥人寿注册资本为20亿元。发起股东包括由京东方、平潭综合实验区国有资产投资集团有限公司、平潭综合实验区交通投资集团有限公司、融信(福建)投资集团有限公司、北京旋极信息技术股份有限公司5家公司组成,持股比例各20%。

京东方A表示,公司健康服务事业通过寿险公司、健康管理中心、数字医院联合,向患者提供集医疗保险和医疗服务于一体,从预防、治疗、到康复的全程医疗服务。

不过,国祥人寿还在发起阶段,短期对公司业绩及股价或影响有限。

评论