文|雷达财经 李亦辉

编辑 | 深海

6月22日,港股上市公司中国旺旺发布2020财年年报。年报显示,2020年旺旺营收同比增长9.5%约220亿元,净利润同比增长13.9%达41.58亿元。这是旺旺近三年来收入增幅最大的一次,但距公司2013年的业绩巅峰236.3亿元仍有差距。

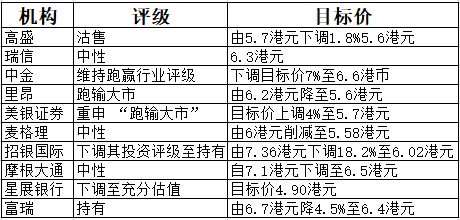

财报发布后,旺旺被多家投行下调目标价。如高盛下调旺旺目标价至5.6港元,维持“沽售”评级,同时下调利润预测;里昂、美银证券皆给出“跑输大市”评级;小摩维持“中性”评级,却下调了目标价。

被“看空”背后,中国旺旺业绩依赖单品旺仔牛奶,新产品难有起色,而且公司营收规模多年徘徊在200亿元左右。

即便去年以来公司频频出手回购股份,仍难改股价下跌之势,自去年下跌23%后,今年以来再跌3%。

前景遭投行集体“看衰”

对于此次业绩,公司管理层表示,旺旺近年生动的数字营销活化品牌形象增进了与消费者的情感交流,令多元化渠道配合多样化品牌更加显现成效。

雷达财经注意到,根据公司过往财报,本财年的业绩增长是自2014年经营业绩出现下降后,中国旺旺近6年业绩增速最高的一次。

然而,这一业绩表现并未让投资者对中国旺旺产生更大信心。财报发布后中国旺旺股价连续3个交易日下跌,还遭到多家投行一致“看空”,下调盈利预测。

首先是国际投行高盛带头发布研报,维持对中国旺旺“沽售”评级,目标价由5.7港元下调1.8%至5.6港元,同时将2022-23年的净利润预测下调3-4%,以反映成本压力和更高的投资支出。

报告称,公司公布去年度业绩,上半年取得11%/21%的增长表现,尽管基数较低,但下半年的销售额及净利润均增长8%,低于该行预期;增长放缓主因米饼礼包和零食需求下降,以及更高的成本和税率。

展望未来,该行看到公司新产品和渠道的扩展逐渐形成,但到目前为止对总销售额贡献仍然有限。2020年4-9月,重新进货和成本降低导致销售及利润的基数较高,所以预计未来1年销售增长将承压。该行预计,公司明年销售将取得中单位数增长,但盈利增速小幅下滑。

里昂发表研报指,虽然疫情影响有所缓解,但旺旺的核心产品如米饼等继续出现下跌,认为主要是由于公司缺乏有吸引力的新产品,预期毛利率于去年已达到高位,未来在原料价格波动等因素下盈利能力或受压。

里昂认为,旺旺的业务仍具韧性,但由于中国零食市场竞争激烈,对其产品创新能力感到担忧,将2021至2022年净利润预测下调5%及6%,并将目标价由6.2港元降至5.6港元,评级由“跑赢大市”下调至“跑输大市”。

招银国际分析师在研报中表示,因中国旺旺面临成本上涨压力,下调评级至“持有”,目标价由7.36港元降18.2%至6.02港元,基于2022财年预测市盈率15倍,认为现股价未充分反映成本上升和盈利下跌的潜在风险,同时下调其2022-23财年纯利预测6-7%以反映较低毛利率的假设,2022财年纯利预计同比跌2%。

此外,报告认为中国旺旺主要原材料如奶粉、棕榈油、包装材料等价格今年升幅达双位数百分比,公司将优化生产效率、提升收入及研究涨价的可行性以抵销成本压力,但管理层称,2021财年毛利率水平为48.2%并处于历史高位,公司将不会是行业内率先实行涨价的企业。

有行业人士分析,多家投行看淡中国旺旺,与公司面临的内、外部环境有关。目前部分原材料、包装材料价格有所上行,如年初至今奶粉成本大幅上涨,短期公司或面临成本压力;旺旺表示将通过收入增长,提高生产效率等对冲不利影响,但考虑到竞争加剧,以及市场对其传统销售渠道仍感担忧,因此前景可见度较低。

营收依赖单品旺仔牛奶

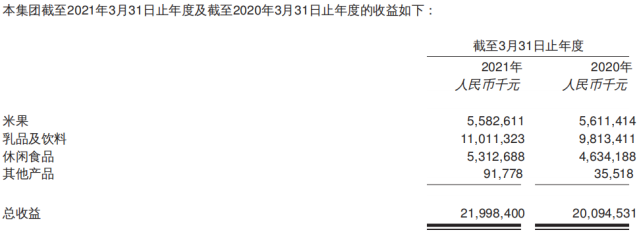

细看中国旺旺去年财报,220亿元营收中,旺仔牛奶的贡献有一半。

从业务类别划分,中国旺旺目前有4类产品,其中米果产品包括糖衣烧米饼、咸酥米饼及油炸小食、大礼包;乳品及饮料包括奶制品、咖啡、果汁和凉茶等;休闲食品包括糖果、小馒头和果仁等;最后还有酒类及其他食品。

2020财年,中国旺旺四大业务之一的米果业务因受疫情影响,收入为55.8亿元,减少了0.5%。公司解释称,2021年春节前国内多地有疫情零星出现,影响了礼包的出货;其次境外疫情抑制了海外销售业务的开展,礼包和海外业务收入合计占米果业务全年总收入的35%,因而影响了米果的整体收入增长。

另外旺旺的乳品及饮料、休闲食品类分别收入110.1亿元和53.1亿元,同比增长了12.2%和14.6%。其中占乳品及饮料类收益90%以上的旺仔牛奶同比增长11.3%,且中国境内全渠道均实现双位数增长。

粗略计算,2020财年,旺仔牛奶给旺旺贡献的收益至少在99亿元以上,可谓名副其实的百亿大单品。

事实上,旺仔牛奶不仅贡献了中国旺旺接近一半的营收,乳品及饮料类49.6%的毛利率,也提升集团的毛利率同比增加0.2个百分点,达到48.2%。也就是说,中国旺旺的营收和利润都十分依赖这款诞生于1996年的旺仔牛奶。

公开资料显示,旺旺集团起家于1962年成立的宜兰食品,1992年进入大陆后业绩一路高歌,2008年成功在港股上市,市值一度达到1700亿港元,成为港股市值最高的消费品公司之一。

这段时间,旺旺能够在市场上站稳脚跟,正是凭借旺仔牛奶这款产品。据媒体报道,1996年,中国旺旺从日本引进了旺仔牛奶的复原乳配方,即把牛奶浓缩成乳粉,再添加水制成乳液。从2000年前后起,旺仔牛奶开始在全国流行,销量也在含乳饮料领域一骑绝尘。到了2013年,旺仔牛奶的销售达到巅峰,当年实现营收108亿元,占比中国旺旺当年总营收的46%。

但之后,旺仔牛奶失去了魔力。2014年起,旺仔牛奶的业绩已跌破百亿,接着2015年营收再下滑13.5%。

如今,旺仔牛奶销售虽然重回百亿,但难以改变市场已成为常温奶和低温奶的天下,这与消费者需求变化有关。近年来,随着消费者意识觉醒,100%采用生牛乳、营养成分保留更好的巴氏低温杀菌“鲜奶”制品备受追捧,一定程度上压缩了旺仔牛奶的市场空间。

有营养专家表示,旺仔牛奶采用的复原乳,其由液态奶制成乳粉过程需经两到三次提温脱水,而由乳粉制成复原乳时还得重新加水、加温和消毒,数次提温必定会造成维生素以及其他营养成分的流失。

为了扭转颓势,中国旺旺也尝试创新和突破,先后推出诸如香蕉牛奶、莎娃酒、大口爽爽喉茶、乳酸水、邦德咖啡等新品。不过,其中的大多数都反响平平,再难出现爆款。

而目前围绕旺仔牛奶这样的经典产品开发、营销、升级,仍是中国旺旺营收增长的重要来源。比如过去一年里,旺旺围绕旺仔牛奶开发了巧克力奶、坚果牛奶等更多的新口味。

但这种“吃老本”做法配合眼花缭乱的营销手段,对消费者的吸引力能持续多久需要打个问号。

频频回购难改股价颓势

在港股市场上,中国旺旺以频繁回购股份而闻名。

据了解,2020年8月20日,在被踢出恒生指数后,中国旺旺开始回购自家公司股票。据媒体报道,整个2020财年,旺旺在公开市场进行回购股份约3.38亿股 (约占流通股份的2.7%)共计2.4亿美元,并全部注销。

2021年,中国旺旺没有停止回购步伐。5月20日公司公告称,已于2021年5月20日在香港交易所回购300万股,且近三个月累计回购股份数1.18亿股,占公司已发行股本的0.97%。

5月21日,中国旺旺继续回购150万股,耗资867.09万港币;5月26日,再回购注销885.8万股。

但中国旺旺股价走势表明,公司回购股份提振股价效果并不明显。2020年,中国旺旺股价全年跌幅22.94%,今年以来公司股价再下跌2.85%,目前市值655亿港元。

实际上,回购并注销股份是公司除派息之外的另一种回馈股东手段。据招银国际计算,中国旺旺2020财年派息比率由上一财年99%下调至42%,若加上公司动用14亿人民币回购股份,合计将利润的80%回馈股东。

对于中国旺旺的后续发展,雷达财经将继续关注。

评论