实习记者 | 刘晓涵

2021年6月22日,上交所受理了征图新视(江苏)科技股份有限公司的科创板上市申请,东吴证券为保荐人(主承销商)。

招股书显示,征图新视此次拟发行不超过1000万股,募资2.84亿元,发行后总股本不超过4000万股,按此测算每股发行价为28.4元/股。

征图新视是一家从事机器视觉(即机器代替人眼来进行检测和判断)解决方案的提供商。2018年至2020年,征图新视营业收入分别为2.19亿元、2.64亿元和3.37亿元;归母净利润分别为2358.41万元,2166.80万元和4640.24万元。

知名厂商贡献收入降低

征图新视的主要产品包含消费电子检测、印刷检测设备、其他行业检测设备、自动化制造设备、智能制造软件系统五类。其中,机器视觉检测设备合计占主营业务收入的80%以上,2020年该比例有所下降。

招股书显示,2020年消费电子收入1.38亿元,占比42.42%;印刷设备收入8054.13万元,占比24.68%;其他检测设备收入4106.13万元,占比12.58%;自动化制造设备2020年收入3867.82万元,同比增长156.54%,占比11.85%。

公司视觉检测的下游主要应用于消费电子、印刷业、农业、交通等行业,其下游具有应用场景复杂化、检测标准多变和需求碎片化的特点。

具体而言,招股书显示,征图新视的电子设备检测包含手机、平板电脑的光片折痕检测、气泡检测、显示屏内异色、摄像头划伤和外壳光泽检测等。印刷设备检测包含对烟草、药物、化妆品包装检测;农产品检测包含鲜花分级、烟叶分类等方面。

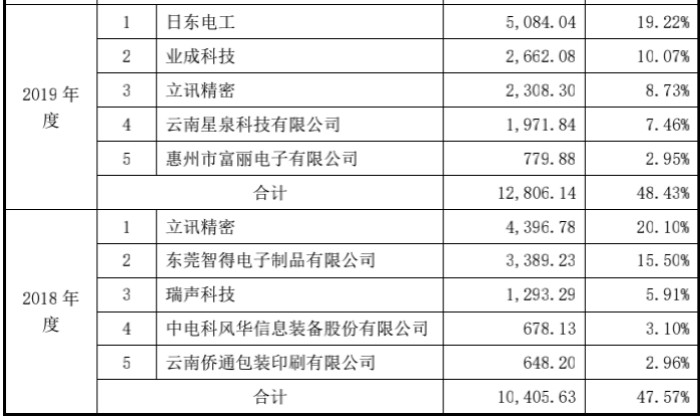

据披露,征图新视的客户包含苹果、立讯精密、日东电工、瑞声科技、蓝思科技、云南桥通、上海烟印等知名厂商。

然而,界面新闻记者却发现,其五大客户并非十分稳定,五大客户中,除日东电工与立讯精密合作较为稳定之外,云南侨通于2018年之后再没有出现在五大客户的身影里,上海烟印也仅出现在2020年,苹果更是未出现在五大客户中。

招股书显示,2018年至2020年,征图新视前五大客户收入分别占比为47.57%、48.43%、29.33%,逐年降低。2020年征图新视前五大客户分别为日东电工、常州三点零智能制造有限公司、捷普科技(成都)有限公司、上海烟印和立讯精密(002475),分别占比8.23%、6.51%、5.51%、5.34%、3.37%。

对于机器视觉行业而言,稳定的客户资源是持续经营的前提。招股书显示,消费电子领域的厂商普遍规模较大,供应商准入标准严格,只有产品质量稳定性高、品牌影响力大、研发能力强和服务体验好的供应商才能进入其合格供应商名单。

部分世界知名消费电子品牌还对企业的内部控制、安全措施、供应链管理等全方位的体系建设也提出了较高要求,这对于新进入行业企业而言,通常需要数年的时间沉淀。

征图新视虽然与苹果、立讯精密等厂商有合作,但近三年五大客户收入占比逐渐缩小,如立讯精密的收入占比从2018年的20.10%降至2019年的8.73%,并进一步降至2020年的3.37%;日东电工也从2019年占营收19.22%的比例降至2020年的8.23%。

近六成收入为应收账款

征图新视设立于2009年8月,和江镇、王岩松、方志斌三人系该公司实控人,也系一致行动人。

招股书显示,本次发行后,和江镇持有征图新视股权21.10%、王岩松持股19.49%、方志斌持股16.07%,三人合计持有征图新视56.67%股权。

纵观征图新视发展史,其前选择将烟包印刷单张检测设备作为起步业务,2016年在印刷领域逐渐深入后开始尝试跨行业复制,进军消费电子领域。如今征图新视的业务覆盖农产品、交通、印刷、消费电子、医疗、家居等领域。

随着业务的扩大,征图新视的营业收入也出现了成倍增长,2018年至2020年,征图新视的营业收入年复合增长率为15.45%。虽然业务增长,但与之相对的,征图新视的应收账款也在连年扩大。

招股书显示,2018年至2020年,征图新视的应收账款分别为6121.72万元、8187.40万元和1.76亿元。其中,2019年应收账款同比增长33.74%,2020年却更是同比增长115.31%,远高于营收增速。

2018年至2020年,征图新视应收账款余额占营业收入比例分别为29.78%、33.00%及58.71%。值得注意的是,2020年应收账款占营业收入已近六成。

界面新闻记者查阅招股书发现,征图新视应收账款前五大客户变动较大。2018年至2019年,应收账款前五名客户变更了四名,2019年至2020年,应收账款客户又变更了四名。

据悉,征图新视采用直销为主,辅以经销的销售方式。报告期直销收入占比超86%,其中2020年直销收入3.04亿元,占比93.15%。

第四季度收入占比高

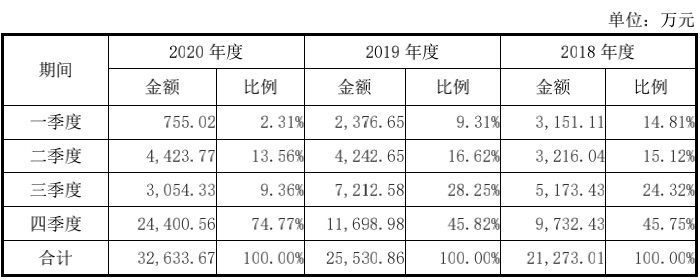

主营业务收入方面,报告期内,征图新视下半年实现的主营业务收入占全年主营业务收入的比例分别为70.07%、74.07%和84.13%。

四季度实现的主营业务收入占全年比例分别为45.75%、45.82%和74.77%,四季度收入的季节性波动以及期间费用的相对刚性使征图新视的业绩在不同季度之间存在较大差异。

收入按季度划分看,2020年,征图新视下半年收入占比突增,而上半年收入相对下降。招股书显示,2020年征图新视第三、第四季度的总收入合计占到了全年的64.75%,四季度收入占比就达到了四成。

据悉,2020年征图新视四季度收入同比增长了108.57%。对此公司解释为:2020年四季度收入显著集中的原因主要是疫情影响和新客户新产品增长。受客户的业务周期影响,征图新视收入存在各季度分布不均衡的特点,通常在上半年进行技术方案审查、制定采购计划,并在下半年完成采购实施及设备验收。

这种收入不均的情况,或将对征图新视的流动性和财务状况的持续稳定性产生不利影响。招股书显示,2020年征图新视经营现金流净额就首次出现了负值,为-2145.37万元。

此外,征图新视将用此次募资的1.57亿元用于机器视觉设备生产建设项目,7712.33万元用于研发中心建设项目,其余5000万用于补充流动资金。

评论