实习记者 | 刘晓涵

2021年6月23日,上交所受理了凌云光技术股份有限公司的科创板上市申请,中金公司为保荐人(主承销商)。

招股书显示,凌云光此次拟发行不超过1亿股,募资15亿元,发行后总股本不超过4.6亿股,按此测算每股发行价为15元,其股东中包含小米基金(持股0.88%)、达晨创通(持股5.30%)、国投创业(持股0.88%)等。

凌云光是一家机器视觉领域的供应商,为京东方、TCL等厂商提供可配置视觉系统、智能视觉装备与核心视觉器件的供应商。2018年度至2020年度,凌云光营收分别为14.06亿元、14.31亿元和17.55亿元,净利润分别为6321.64万元、4006.69万元和1.33亿元。

值得注意的是,凌云光税收优惠金额分别为3001.47万元、3795.69万元与5660.65万元,占利润总额(扣除股份支付影响)的比例分别为42.19%、43.13%和30.03%。

自主产品难以满足客户需求

通俗来说,机器视觉就是用机器来代替人眼做测量和判断的系统,是将图像处理应用于工业自动化领域进行非接触检测、测量,提高加工精度、发现产品缺陷、进行自动分析决策的一项技术。

一个典型的机器视觉系统包括:光源、镜头、相机(CCD或COMS相机)、图像采集卡、图像处理软件等。

国际机器视觉市场的高端市场主要被美、德、日品牌占据。美国康耐视 ( Cognex ) 、德国巴斯勒 ( Basler ) 、日本基恩士 ( Keyence ) 和欧姆龙 ( Omron ) 等都是在机器视觉领域拥有技术积累和良好客户口碑的国际巨头公司。

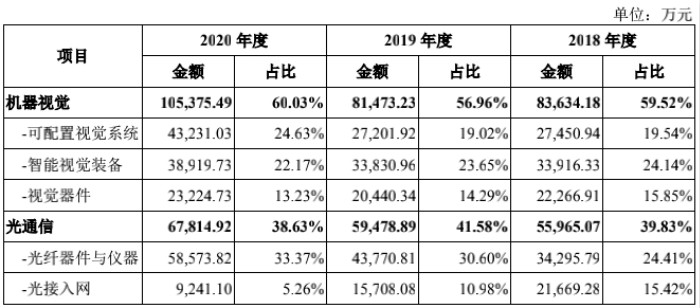

招股书显示,机器视觉产业链上游为视觉器件,包含以芯片、相机、镜头、光源、采集卡等为代表的硬件,以及以算法平台为代表的软件,占工业机器视觉产品总成本的80%左右,是产业链中绝对核心的环节。

中游为各类面向行业应用场景的、相对标准化的可配置视觉系统。装备包含视觉引导装备、视觉识别装备、视觉监测装备及视觉测量仪器,能够帮助企业提高生产柔性和智能化。

下游为以智能视觉装备为典型代表的行业集成应用与服务,广泛应用于新型显示、消费电子、汽车、半导体、新能源、印刷包装、生命科学等行业。因此,机器视觉企业想要实现较高的投资回报率,则需要拥有向上游核心零部件领域拓展能力。

招股书显示,凌云光上游核心视觉器件2018年至2020年营收分别为2.23亿元、2.04亿元和2.32亿元,分别占比13.23%、14.29%和15.85%,比例并不高。而中下游2020年营收合计占比48.80%。

根据中创产业研究院资料,国内机器视觉企业起步都是从代理国外品牌开始的,且主要从工业领域慢慢渗透,但工业领域盈利性略低。这也意味着,目前国内的机器视觉产品还难以满足客户需求。

招股书显示,凌云光的营收不止包含机器视觉产品出售,还包括光通信产品,主要为基于行业高端解决方案的光纤器件与仪器代理产品,及部分自主的光接入网产品。

其中,2018年至2020年,凌云光的光纤器件与仪器代理分别营收3.43亿元、4.38亿元和5.86亿元,分别占主营业务收入的24.41%、30.60%和33.37%。此外,凌云光也代理部分境外知名品牌的视觉器件,与自主产品进行搭配。

招股书显示,2018年至2020年,凌云光代理业务合计收入分别为5.66亿元、6.42亿元和8.18亿元,占主营业务收入的比例分别为40.26%、44.89%和46.60%,随着营收扩大,代理业务占比也在逐年增加。

此外,代理业务不具有科创属性,如凌云光代理业务收入占比持续提升,将会对其科创属性带来重大不利影响。

核心技术为外国所垄断

中创产业研究院数据显示,光源技术在机器视觉系统中非常重要,光源技术的发展能使光源更接近于明亮、均匀、稳定,这也提高了机器视觉产品的质量。

影响视觉系统成像质量的关键因素除了光源之外,还包含光学镜头。前瞻数据显示,国外老牌镜头厂商的优势相对明显,品牌的影响力也比较大。国外知名厂商包括德国施耐德、德国卡尔蔡司、美国Navitar等,而国内的工业镜头厂商大多体量较小,走高性价比路线。

凌云光招股书数据显示,其生产所需原材料主要包括光纤器件和成像器件两大类,2020年这两类器件采购费用占比分别为37.25%和35.63%。

2018年至2020年,凌云光的前五大采购商均为外企,主要是对包括芯片、相机、镜头、采集卡等核心产品或原材料的采购。2018年至2020年,凌云光从前五大供应商合计采购金额占采购总额的比例分别为27.10%、33.44%和32.93%。

前瞻资料显示,从目前情况看,真正意义上成系列的国产工业镜头还没有出现。镜头的生产对光学玻璃的材质及加工精度要求非常高,这方面的提高则受到国内工业制造加工的整体水平的制约。

在中美贸易摩擦的大背景下,相关产品及原材料供应可能会出现不确定性。倘若难以打破外国对核心光源技术的垄断,凌云光未来的经营状况面临较大风险。

大客户不稳定

从凌云光的下游应用领域看,主要包括新型显示、消费电子、锂电、半导体、PCB 和汽车等众多下游应用行业。

可归纳为半导体和电子制造行业,然而两者均具有周期性。其中,半导体行业是一个明显的周期性行业,行业的周期通常也称为“硅周期”。前瞻数据显示,“硅周期”通常持续4-5年,从而使得机器视觉行业也具有相应的周期性。

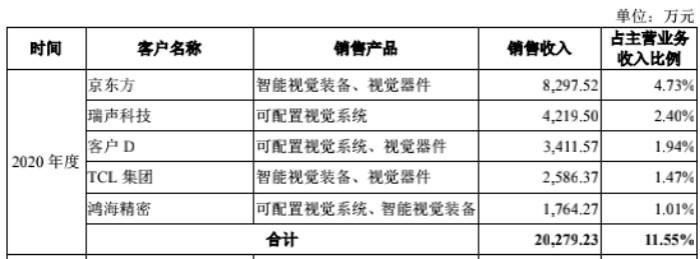

招股书显示,2018年至2020年(报告期),凌云光前五大客户的合计销售收入金额分别为2.02亿元、2.42亿元和2.94亿元,占当期主营业务收入的百分比分别为14.34%、16.91%和16.77%。

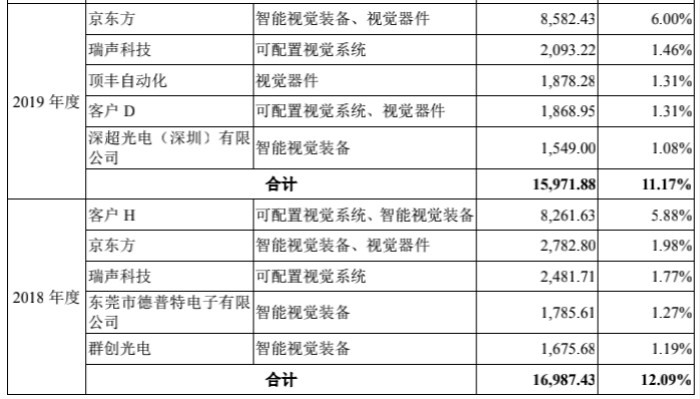

2020年凌云光前五大客户分别为京东方、客户G、中国信息通信科技集团、新亚制程和客户D。京东方系凌云光报告期内的老客户,但报告期内营收占比分别为1.98%、6.00%和4.73%,比例较低。

按业务分,凌云光机器视觉业务的前五大客户变动频繁。

实际上,这也是周期性波动的一个环节。2019 年度,凌云光机器视觉业务前五大客户新增顶丰自动化、客户D、深超光电(深圳)有限公司,减少了客户 H、群创光电、东莞市德普特。

据招股书解释,该等变化属于正常的业务周期性波动,公司仍与退出前五大的客户保持合作。凌云光称:公司客户受终端市场的需求波动和客户产线建设周期的影响,对自身销售金额将产生一定影响。这也意味着,受下游周期影响,凌云光的客户变动较大,需要更换客户来维持经营,这一点从其五大客户营收占比均不高也能够反映。

2020年,凌云光新增了TCL科技、鸿海精密,减少了深超光电(深圳)有限公司和顶丰自动化,也均是由于业务周期性波动。招股书同样称,凌云光仍与该等客户保持联系。

此外,招股书显示,凌云光中游可配置视觉系统及下游智能视觉装备单位产品售价均有波动,尤其是智能视觉装备,2019年售价上涨2.70%后,2020年又下跌了23.17%。

招股书显示,凌云光研发费用分别占营收比9.28%、10.78%和10.04%。公司此次拟募集15亿元,计划6亿元用于工业人工智能太湖产业基地项目;2.9亿元用于工业人工智能算法与软件平台研发项目;2.1亿元用于先进光学与计算成像研发项目;4亿元用于科技发展。

评论