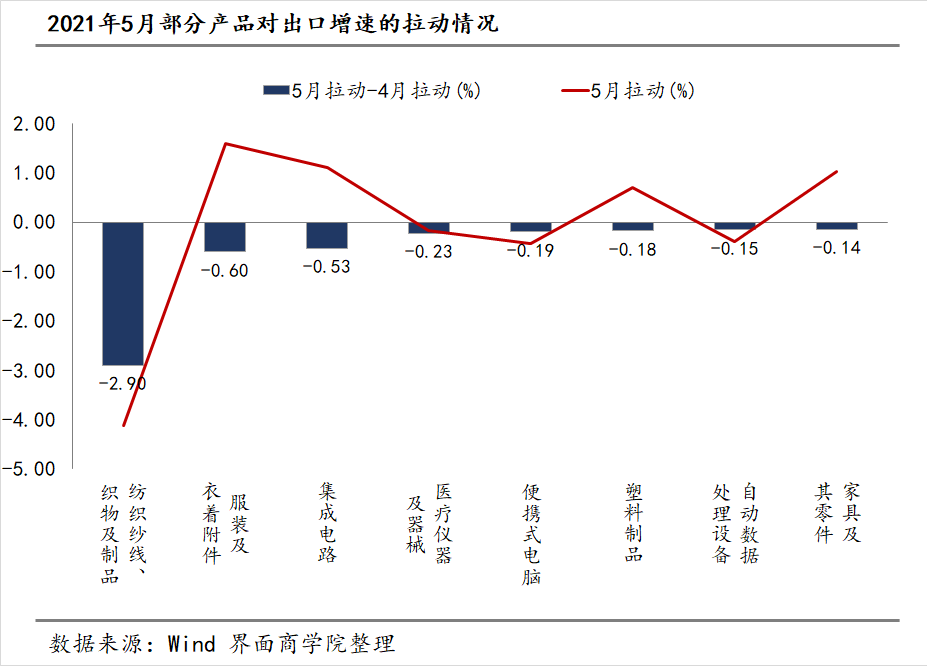

可以看出,受去年高基数拖累、加之现阶段疫情缓解导致相关需求增长放缓,防疫物资类医疗产品和“宅经济”类电子产品出口的弱势尤为突出,不仅对5月出口增速形成负贡献,而且负向拉动作用在加大。此外,对于服装及衣着附件,集成电路和家具及其零件等产品来说,尽管对5月出口增速有较大的正向贡献,但正向拉动作用正在减弱。

总体来看,5月出口形势可以总结为——不仅差的更差,好的也在变差,它们共同导致了5月出口增速相较4月出现了回落。但是,5月11.1%的两年复合增速仍高于金融危机以来的平均水平。2008年以来,中国出口同比增速中位数为7.53%,平均值为8.37%,今年5月的两年复合增速位于历史的61.49分位。

为什么说下半年中国出口不悲观?

目前,全球经济仍在继续复苏,美欧发达国家的供需缺口尚未完全弥合。此外,由于新冠疫情在亚洲部分国家杀“回马枪”,中国的生产替代效应不会在短期内丧失。整体来看,中国出口形势依旧相对乐观。我们可以从供需缺口和生产替代两个维度来进行分析。

首先看国外的供需缺口情况。

第一,从需求层面来看,在财政和货币刺激政策作用下,美欧经济呈现持续复苏态势。美国5月Markit制造业PMI终值录得62.1,续创2007年5月有记录以来新高。欧元区6月Markit制造业PMI更是录得63.1,为1996年以来最高水平。

经济恢复、低利率环境和财政补贴让居民的荷包鼓起来,也带来了强劲的需求。以地产为例,全球房市目前正处于景气周期。美国全国房地产经纪人协会最新数据显示,美国5月成屋价格中值同比上涨23.6%,至35.03万美元的历史新高;去年第四季度,欧元区房价较上年同期上涨5.8%,为2007年年中以来的最高增速,其中,德国、法国和荷兰占去年欧元区房价总涨幅的近四分之三。全球楼市的火热将对建材和家电等居住类产品的需求起到支撑。

第二,需求端“火急火燎”,供给端却受到明显约束。

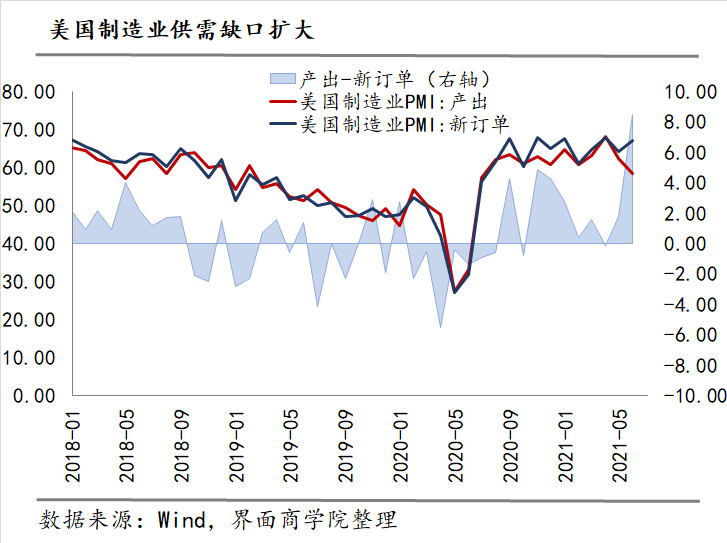

从供需缺口来看,美国5月ISM制造业PMI中,产出指数和新订单指数的差距为8.5个百分点,比4月扩大6.7个百分点,创1958年以来新高。生产能力较低背后是令人担忧的美国就业情况。美国劳工部6月初发布的数据显示,美国5月新增非农就业人口55.9万,再次不及预期。5月美国劳动力参与率从4月的61.8%略微降至61.6%。

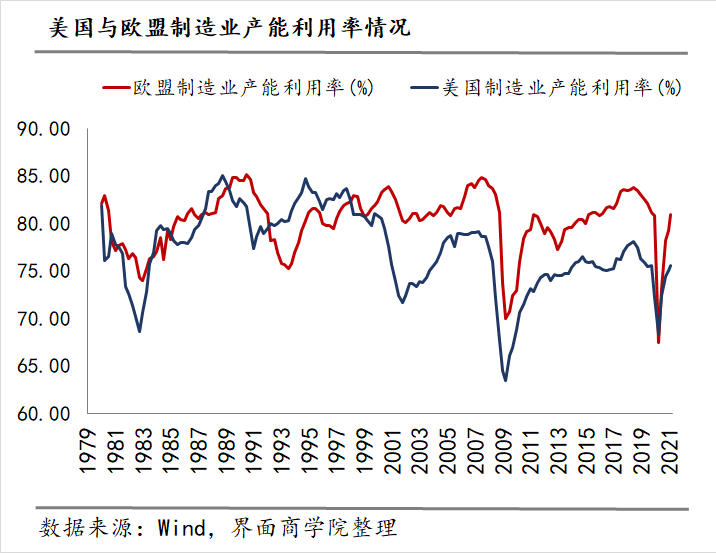

从产能利用率来看,5月份,美国全部工业部门产能利用率为75.23%,比4月小幅上升0.61个百分点,仍低于80.03%的历史平均水平;制造业产能利用率为75.60%,比4月上升0.66个百分点,低于79.85%的历史平均水平。欧盟制造业产能利用率虽已恢复至历史平均水平线上,但相较疫情前的2019年仍有不足。

再看另一个维度,生产替代层面。

最近几个月来,东南亚地区和印度等新兴经济体的疫情出现明显恶化,多国采取相应措施加以应对,这也对这些国家的生产活动造成影响。由于中国和这些国家在出口产品结构方面存在一定相似性或替代性,比如机电和纺织品,这就导致大量订单回流到中国。

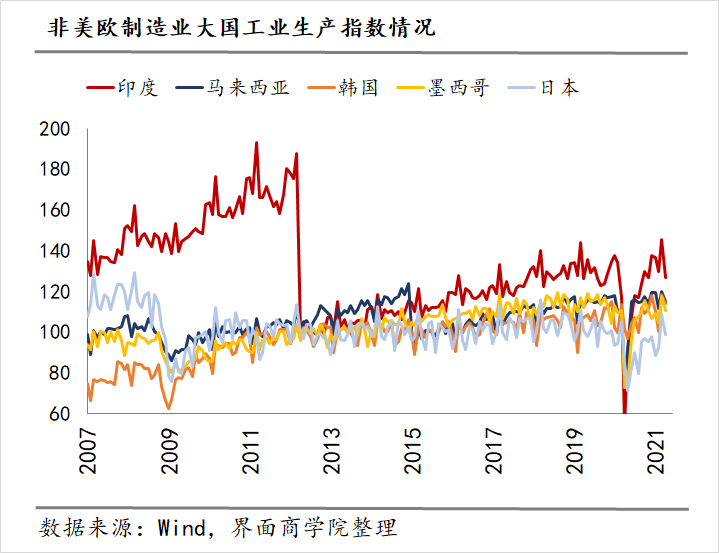

我们看几组数据。据中国物流与采购联合会发布的数据,从主要国家看,印度、马来西亚和越南等国因受新冠肺炎疫情影响较大,5月制造业PMI较上月均有较为明显的回落。从工业生产指数来看,4月份数据显示,印度、马来西亚分别为126.6和114.8,分别比上个月下降18.8和5.3个百分点。

而中国在防控疫情和疫苗接种方面显著优于其他制造业大国,产能恢复速度也继续领先一步。中国制造业PMI则连续3个月保持在51%左右,其中5月制造业PMI中的生产指数比上月上升0.5个百分点至52.7%。

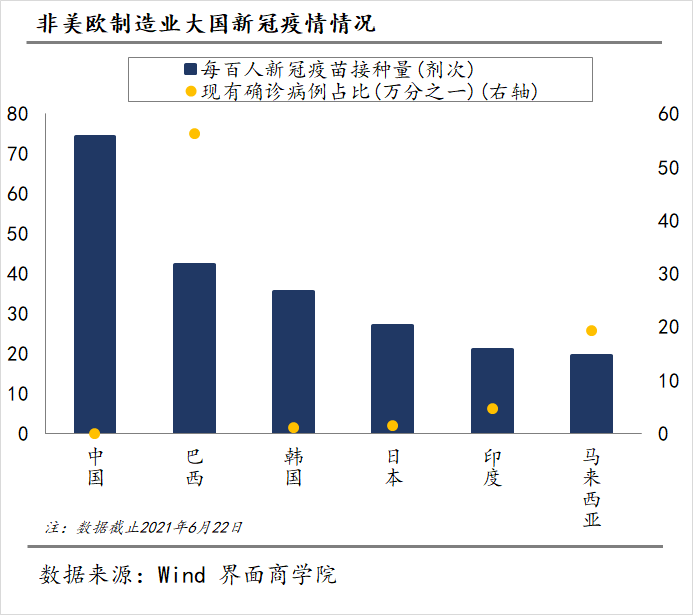

从累计确诊人数上看,中国感染新冠的人口数量不足万分之一,而巴西、马来西亚、印度、墨西哥、日本、韩国的感染人数占比分别为8.7%、2.3%、2.2%、2.0%、0.6%以及0.3%。从现有病例上看,中国现有病例人数不足百万分之一,而其余国家均在万分之一以上。

尽管疫情在东南亚国家“反扑”,但受制于经济实力和政府部门的运转效率,甚至政局不稳,这些国家的疫苗接种率普遍不高,这也意味着其距产能恢复仍路途遥远。

截至6月21日,马来西亚每百人新冠疫苗接种量仅为18.70剂,印度为20.53剂,墨西哥和巴西分别为31.57剂和41.57剂。相比之下,中国31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗已超11亿剂次,每百人接种超过70剂。

总体来看,大规模政策刺激下,全球经济持续恢复,外需将继续增长,但生产能力却始终未能明显跟进,特别是发达国家仍存在明显的供需缺口。此外,新兴经济体在疫情控制和疫苗接种方面的短板,将使中国对新兴经济体的出口替代仍将维持较长时间。

结语

展望下半年,由于去年下半年防疫物资类产品出口增速逐级回落,因此其对今年下半年出口增速的负向拉动作用可能会减弱;而自动处理设备和便携式电脑对今年下半年出口增速的负向拉动作用也会有所减弱,但要警惕年底其出现较大幅度波动。而同样由于基数效应,家具、服装和集成电路等“出口大户”下半年对出口增速的正向拉动作用会大幅减弱,在此消彼长之下,下半年出口增速或出现一定会落。

除了基数效应的扰动,下半年出口还将面临其他不确定性因素。首先是疫情,中国的替代效应能否延续取决于新兴经济体的疫苗接种速度能否得到明显提升。一旦速度提升,这些国家生产能力将很快恢复,这将对中国的替代优势形成挤压。其次,外需的来源是庞大的财政和刺激计划,随着经济好转,量化宽松政策很可能出现转向,这将对美国居民的需求产生制约效应。第三,疫情导致港口作业效率降低,这带来了运价的大幅上涨,甚至出现一箱难求,一班难求的情况。6月18日公布的上海出口集装箱指数(SCFI)和中国出口集装箱指数(CCFI)均创历史新高。如果海运价格涨势延续,也将对中国的出口造成压力。

总体来看,尽管下半年出口增速在数字上会出现一定程度下滑,但中国出口前景并不悲观,仍存在结构性机会。根据界面商学院的计算,即使在下半年出口月度同比增速都零增长的极端情况下,全年出口增速仍将达到13.71%,两年复合增速将达到8.55%,这不仅好于去年的3.6%,也好于金融危机以来的平均水平。

评论