文|动脉网

快速发展的移动网络和人工智能,正日益主导着我们的生活。水涨船高,数字疗法也随之在医疗保健行业冉冉升起,尤其在全球疫情爆发之下,数字疗法的远程技术优势更是得以凸显。

据数字疗法联盟(Digital Therapeutics Alliance)官方定义,数字疗法为患者提供基于循证医学和高质量软件程序驱动的干预方案,用以预防、管理或治疗疾病。数字疗法可以单独使用,也可以与药物联用,或与其他疗法配合使用,以改善患者的健康状况。

纵观海外数字疗法的发展脉络,最初数字疗法的研发主要集中在学术界和科技公司,而数字疗法可以与药物配合使用的自然属性,极大地激发了大型制药公司的兴趣。一些知名上市制药企业,如武田制药、Orexo,都纷纷布局数字疗法领域。

过去的七年中,美国对数字疗法公司的投资平均每年增长40%,到2018年达到10亿美元以上。去年8月,数字医疗巨头Teladoc和Livongo价值185亿美元的合并,更是让我们看到了数字疗法和数字护理市场的巨大潜力。

THE EVIDENCE FORUM的数字疗法白皮书预测显示,数字疗法市场将在未来3-5年内增长十倍,有望在2025年达到90亿美元(折合人民币约500亿)。

从2017年Pear Therapeutics的数字疗法产品获得首个FDA认证,到2021年近30个DTx产品获得FDA等权威机构的相关批准,国外数字疗法在各方驱动下蓬勃兴起。

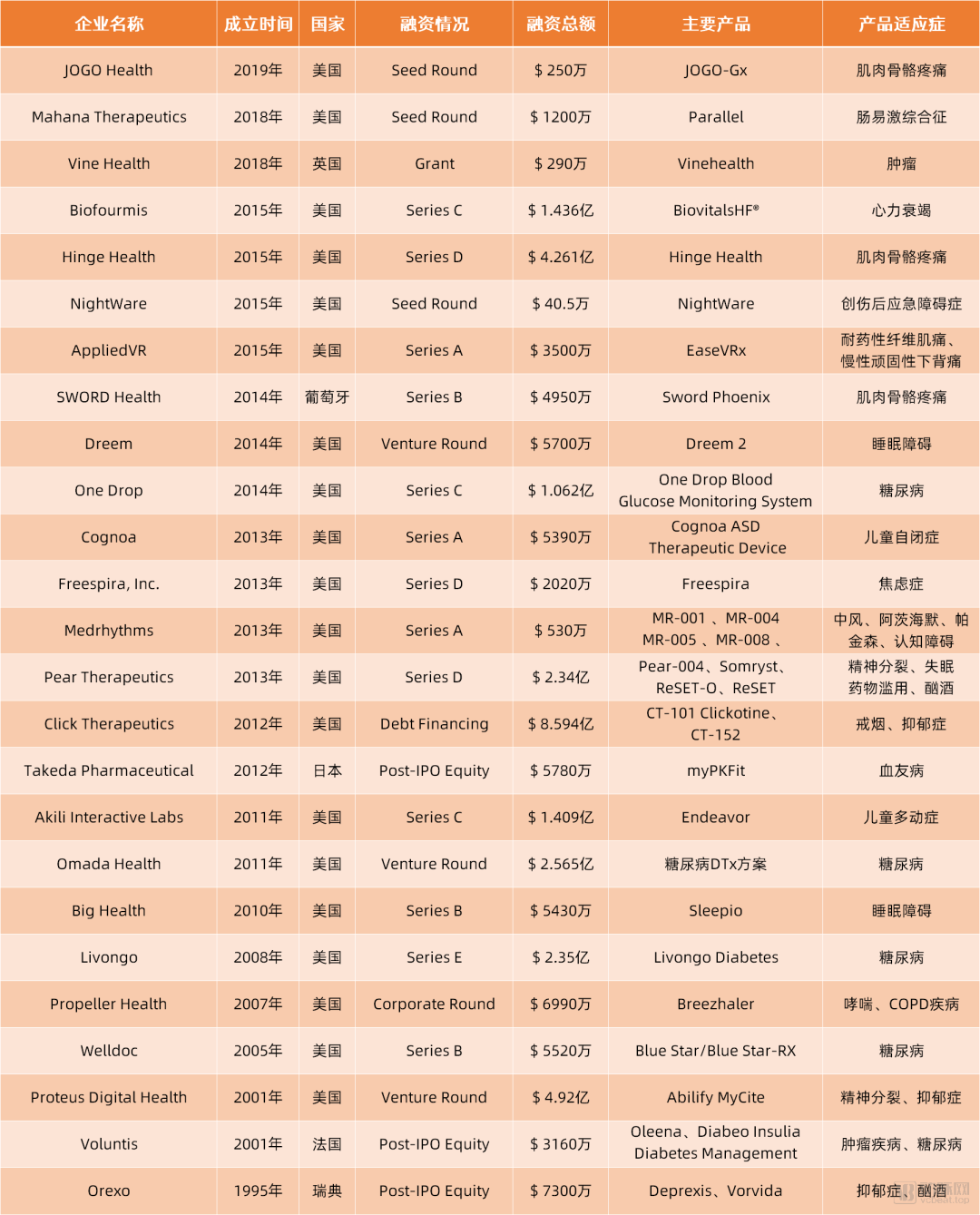

近期,动脉网对25家产品获得FDA或CE认证,且有融资历史的海外数字疗法公司进行盘点,整理出表格如下。我们试图从不同的维度进行特征刻画,找出此类公司未来发展的潜在逻辑。

图1-25家海外数字疗法企业列表

注:1、资料来源为动脉网数据库及公开资料;2、入选公司标准:产品含数字疗法、有FDA或CE认证、至少获一次融资。

潮起潮落,终成蓝海

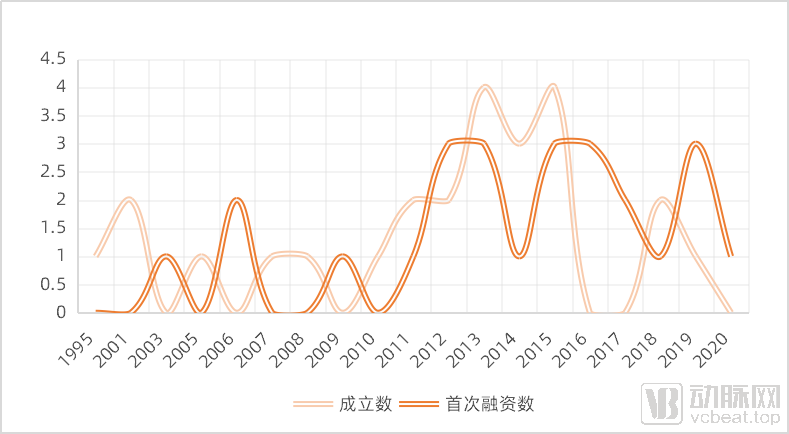

首先,我们从公司成立和首次融资时间的维度进行梳理,图表如下:

图2 -25家海外数字疗法公司成立时间及首次融资时间

可以看出,数字疗法公司的成立出现4次高潮期,在2013年出现成立最高峰,首次融资趋势也随之而动。实际上,一些后来成为行业大佬的企业,成立后并没有在短时间内就拿到首轮融资。例如,Pear Therapeutics成立于2013年,2年后才完成首轮融资;Akili Interactive Labs成立于2011年,2015年才获得融资;Orexo成立于1995年,2003年才融资成功,间隔长达8年之久。

而2014年后成立的数字疗法公司,往往在一年之内就完成了融资项目。这也从侧面反映出,数字疗法企业的先行者们,经历了技术积累、市场接纳的缓慢过程,为后来者提供了宝贵的思路与方法。

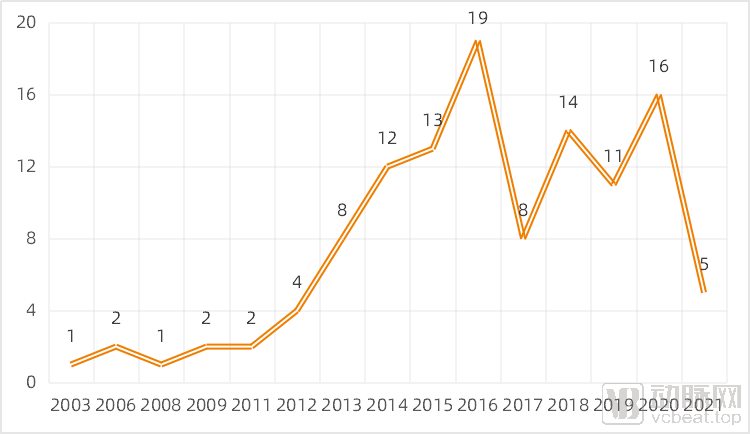

图3- 25家海外数字疗法公司融资事件统计

实际上,这25家企业中的数字疗法融资事件几乎每年都在增加,一直到2016年达到融资高峰,随后稍有回落,但在2020年又重返融资热潮。

这也反映出数字疗法投资市场走势持续利好,数字疗法在2020新冠疫情爆发期间优势突出,由循证医学和高质量软件程序驱动,“实力与美貌”“并存,斩获了投资机构的芳心。2021还未过半,25家企业中已产生5次融资,势头不减,动脉网会也会持续关注数字疗法这一蓝海市场的相关动态。

发达国家领先,美国一家独大

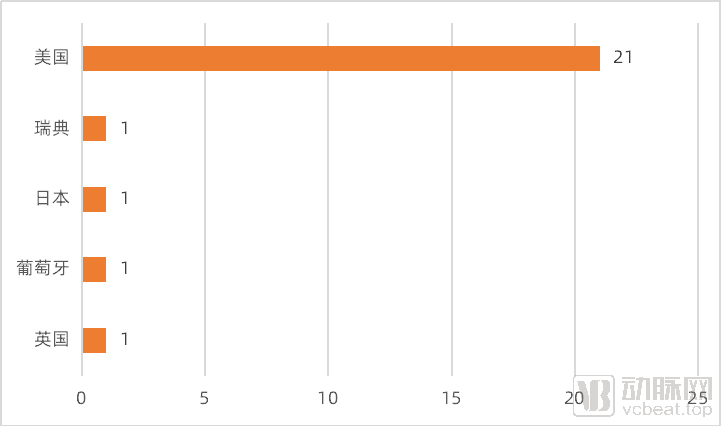

图4-25家数字疗法公司地点分布

从地点上看,在本次盘点中所有企业都地处发达国家,其中美国的数字疗法公司数量占据绝对优势。一方面是由于在发达国家中,互联网普及率遥遥领先,数字技术发展以及医疗控费的需求增长态势迅猛;另一方面,美国拥有世界上最成熟的金融市场体系,本土创新企业得天独厚。

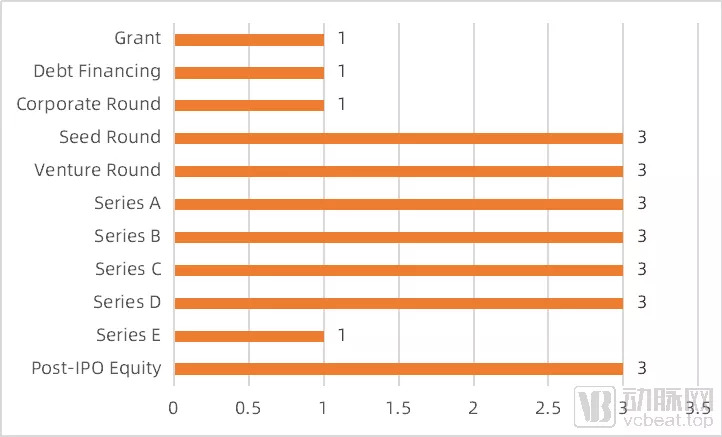

融资轮次分布均匀,知名创投身影频现

图5-25家海外数字疗法公司当前融资轮次分布

融资方面,本次盘点的数字疗法公司中,各个轮次的公司数量分布较为均匀,且投资者中不乏知名机构的身影。例如,Akili Interactive Labs的C轮融资由淡马锡领投;软银分别领投了Pear Therapeutics和Biofourmis的最新一轮融资,强生创新和三星创投对Welldoc的两次B轮融资均有领投。

此外,一些数字疗法公司获得市场认可后,为了更好地发展,可能会被行业巨头并购。例如,医疗设备制造商ResMed于2018年12月,以2.25亿美元的价格收购了数字疗法初创公司Propeller Health;数字医疗巨头Teladoc和Livongo于2020年8月合并;同期,Proteus Digital Health也被大冢美国制药有限公司(Otsuka)收购。

此外,财力雄厚的制药公司也频频向数字疗法公司注资。例如,瑞士制药商诺华制药(Novartis)参与了Pear Therapeutics在2018年的每一轮融资,金额总计7000万美元。

这些交易活动均在医疗保健领域的大型企业之间完成,不仅为数字疗法公司提供了资金支持来扩展产品线,还创造了竞争环境以吸引更多的医疗保健公司进场。

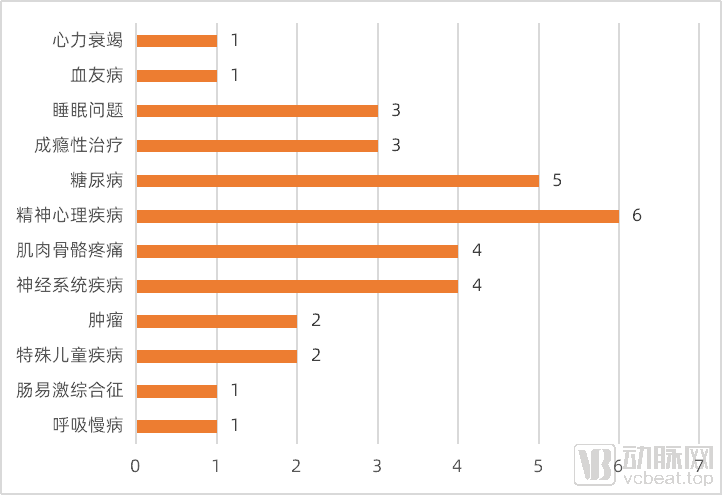

数字疗法和慢病更配

图6- 25家海外数字疗法公司产品适应症

在过去的几年中,数字疗法产品基于应用程序或人工智能平台,多数可以与可穿戴设备或医疗器械相结合,以预防,检测,控制或治疗各类疾病,其中包括心理、认知、肥胖、糖尿病、呼吸系统疾病等。

本次盘点的数字疗法公司,均主要围绕糖尿病与精神心理疾病等慢病领域构建产品体系。其中,有24家公司的产品获FDA相关认证,3家获欧洲CE认证,1家获NMPA认证。

美国有超1.3亿人至少患有一种慢性病,而慢病管理常常会遇到患者依从性差、长期随访困难等问题。数字疗法的出现,恰恰为这些问题带来了至关重要的解决方案,它可以帮助患者适当地管理病情,也可以融合现有的医保计划,提供补充性的临床治疗支持。

新冠疫情曾一度引发公众的精神、心理健康危机,因此,如果想要吸引支付方、投资方、以及合作伙伴的数字疗法公司,应在相关医疗领域有所拓展。

虽然本次盘点的企业数字疗法产品均获得了权威认证,但事实上,数字疗法给监管机构带来了不少挑战。FDA对数字疗法的监管审查目前仍遵循传统医疗设备设计的途径,缓慢且低效,不适合SAMD(软件即医疗设备)产品的快速开发和验证。

为简化数字疗法产品审查流程,FDA制定了《数字健康创新行动计划》,其中引入了FDA数字疗法软件预认证方案。

通过这个计划,公司可以向FDA申请进行预认证评估,一旦获批,产品上市后如果进行细微更新调整,不需再次被审评。去年4月,FDA还放宽了对心理健康数字疗法的审批规定,以加快其上市时间。

这些数字疗法公司凭什么站在“冲浪一线”?

由于国内对数字疗法的监管体系尚未成熟,头部企业仍未出现,数字疗法产品在未来仍存在高度不确定性,我们决定在本文结尾时对3家未经并购的海外头部企业产品进行分析,尝试找出他们对顶级资本的吸引力。

Hinge Health

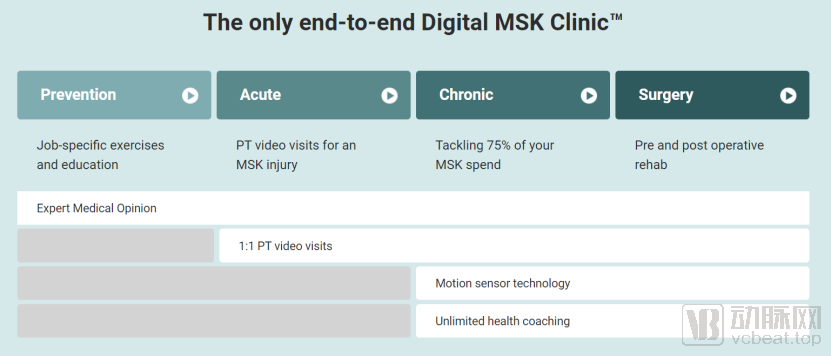

Hinge Health专注于数字肌肉骨骼治疗解决方案,利用传感器技术,结合一对一辅导,患者足不出户便可轻松使用。其循证技术被证明可以减轻疼痛,避免手术。

Hinge Health拥有全球首家也是最完善的数字化肌肉骨骼疾病(MSK)诊所,其产品服务包含提供专家医学意见、1对1视频指导、运动传感器技术、永久的健康指导。

斯坦福大学(Stanford&Vanderbilt)在一项样本容量为10264的Hinge Health使用者研究中发现,Hinge Health减轻了69%的疼痛,为每位用户节省了5012.52美元。

与阿片类药物相比,Hinge Health数字疗法的止痛效果提升了4倍,改善患者的心理健康的同时,还拥有业内最高的75%的患者依从性。

Hinge Health产品模式,图源:Hinge Health官网

目前,Hinge Health已经完成D轮融资,以 4.261亿美元的融资总额居于非并购企业吸金力榜首,在旧金山、波特兰、明尼阿波利斯、芝加哥等地设有办事处,拥有500多名员工,其中多数是临床专家、数据专家和工程师,还与包括飞利浦、波音公司等在内的300多个企业开展了相关合作。

Omada Health

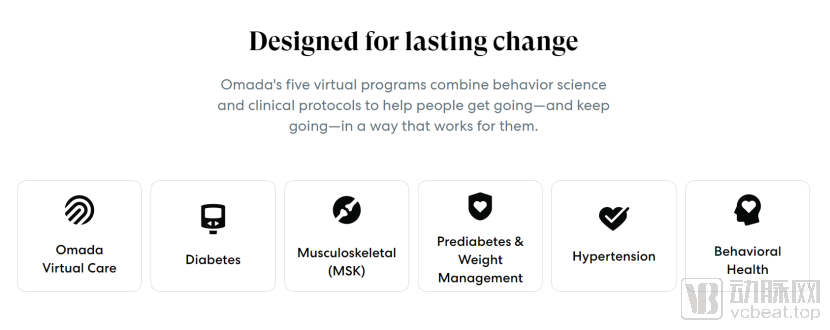

Omada Health是一家通过引导、帮助人们改变生活行为,预防慢性病、减少疾病发生的技术公司,是数字疗法的前沿代表。

通过确定慢性病和用户参与之间的联系,Omada Health开发出针对糖尿病、肌肉骨骼痛(MSK)、体重管理、高血压和行为管理的五个程序,提供了综合性很强的虚拟护理解决方案。

Omada Health五程序 图源:Omada Health官网

Omada Health是第一家将社交网络原则运用到合法临床治疗上的公司,目前已完成了D轮后的新一轮风投融资,以 2.565亿美元融资仅次于Hinge Health,领投机构包括威灵顿管理公司和信诺集团,还合作了包括美鹰傲飞、3M公司等在内的1500多个企业,其产品在线用户已超45万。

Pear Therapeutics

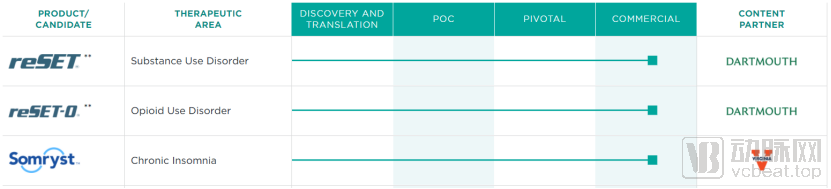

Pear Therapeutics是一家基于软件的数字疗法供应商,是FDA首批9个数字疗法试点企业之一,现已推出三款FDA授权上市的精神医学类PDT产品,分别用于治疗药物滥用(reSET)、阿片类药物滥用(reSET-O)和失眠及其引发的抑郁(Somryst)。

Pear Therapeutics产品管线,图源:Pear Therapeutics官网

Pear Therapeutics是第一家获得FDA批准的数字疗法处方的公司,已完成D轮融资,融资总额为2.34亿美元,其中淡马锡控股和软银均有领投。

结语

可以看到,数字疗法领域的一些企业竞争优势已逐渐浮现。

当前的海外数字疗法企业逐渐呈现两个明显特质,一方面,尽管他们在资本市场中仍不算成熟,但融资节奏逐渐加快,花费在早期轮次上的时间已经缩短至1年以内;另一方面,数字疗法的慢病管理线上线下一体化已经有了较为清晰的打法。

在此次盘点的25家海外数字疗法企业中,我们发现像Omada Health这样,拥有整合的产品解决方案、从雇主、健康计划、医疗机构切入,以及像Pear Therapeutics这样产品管线多元的企业更易获取竞争优势。

此外,数字疗法在改善患者的药物治疗依从性方面大有可为,很可能成为药企构建生态圈的新增量,有利于促进诊疗一体化的发展;反之,大药企的Buff加成也会为数字疗法的开发与推广带来效率加持。预计在未来一段时间内,数字疗法公司之间的并购活动可能会持续增加,更多的药企也可能会积极参与进来。

不过,数字疗法在全球范围内仍是一个创新的领域,如何教育市场、寻求差异化竞争、解决支付方问题、完善审批监管、保障患者隐私和数据安全,都是需要面对的现实问题。

而这些问题并不能阻挡数字疗法产业的热潮来袭,这一市场才刚刚开启,前景可期。

评论