编译|云科技时代

AWS正在为计算系统架构的变革指明方向。就像AWS在上个十年定义了云计算运营模式一样,Wikibon相信它将再次引领未来计算系统的发展。支撑这些创新的秘诀是专门的设计,用于打破低效和臃肿的集中式处理架构的束缚。这些举措使AWS能够适应跨越云、数据中心以及近端和远端工作负载的多样性。

Wikibon深入探讨了AWS一直在采取的举措,解释他们是如何走到这一步的,为什么认为这对行业来说是变革性的,以及这对客户、合作伙伴和 AWS 的众多竞争对手意味着什么。

AWS的架构之旅——通往Nitro和Graviton之路

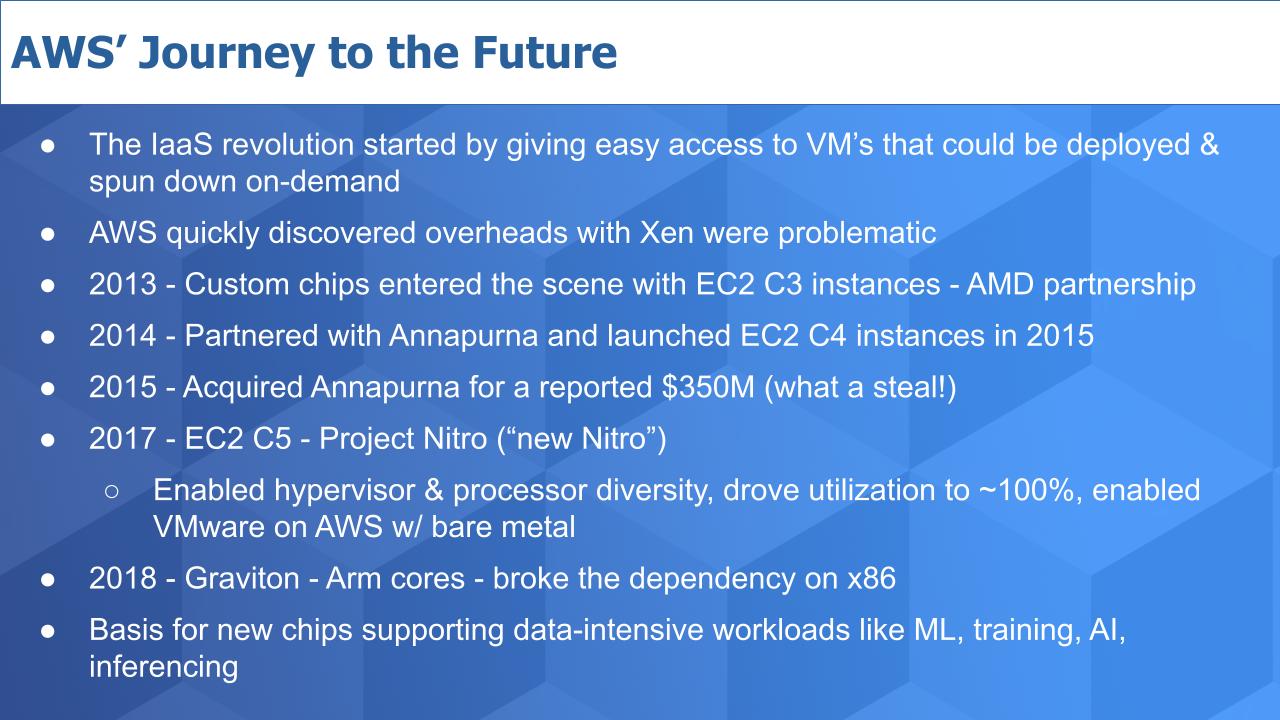

AWS发起的IaaS革命为访问VM提供了便利,可以根据需要部署和停止VM。亚马逊使用了一个高度定制的Xen版本,允许多个VM在一台物理机器上运行,系统管理程序功能由x86控制。

根据Werner Vogels的说法,多达30%的处理能力被浪费了,意思是这30%被用于支持管理程序功能和管理系统的其它部分,包括存储和网络。这些开销导致了AWS开发定制的ASIC芯片,来帮助加速工作负载。

2013 年,AWS开始交付定制芯片,并与AMD合作发布 EC2 C3 实例。但随着AWS云的扩展,亚马逊对性能提升并不满意,他们看到了架构上的限制。

这促使AWS在2014年开始与Annapurna Labs建立合作伙伴关系,并于2015年推出EC2 C4实例。 C4中的ASIC优化了存储和网络的卸载功能,但仍依赖英特尔至强作为控制点。

据报道,AWS在2015年斥资3.5亿美元收购了Annapurna——这笔微薄的资金用于获得其未来系统设计的秘密武器。这次收购促成了2017年的现代版本的Project Nitro(Nitro 卸载卡于2013年首次推出)。这时,AWS引入了C5实例,用KVM代替了Xen,并且将管理程序与ASIC更紧密地耦合在一起。去年,Vogels 表示,这一里程碑式的举措卸载了其余的组件,包括控制平面和其余的I/O部分,并启用近100%的处理能力来支持客户工作负载。C5实例还引入了裸机版本,从而催生了与VMware的合作伙伴关系,以在AWS上推出 VMware Cloud。

然后在2018年,AWS迈出了新的一步,推出了Graviton,这是其定制设计的基于Arm的芯片。这打破了对x86的依赖,开启了架构的新时代,现在支持各种配置,支持数据密集型工作负载。这些举措为其他AWS的创新奠定了框架,包括针对ML、训练、AI、推理优化的新芯片。

最重要的是,AWS设计了一种方法,可以卸载当前由中央处理器完成的工作。它为未来奠定了基础,允许共享内存、内存分解和独立资源,这些资源可以配置为支持从云到边缘的工作负载——其成本远低于通用方法。

Nitro是这个架构的关键。简而言之——AWS Nitro是一组自定义硬件和软件,运行在Annapurna衍生的基于Arm的芯片上。AWS已将管理程序、网络和存储虚拟化转移到专用硬件上,释放出CPU,使其更有效地运行。这一点之所以如此引人注目,是因为AWS现在已经有了一个架构,可以在由公共云、内部数据中心以及近端和远端组成的大规模TAM(可触达的市场)的各个层面进行竞争。

为整个行业设定方向

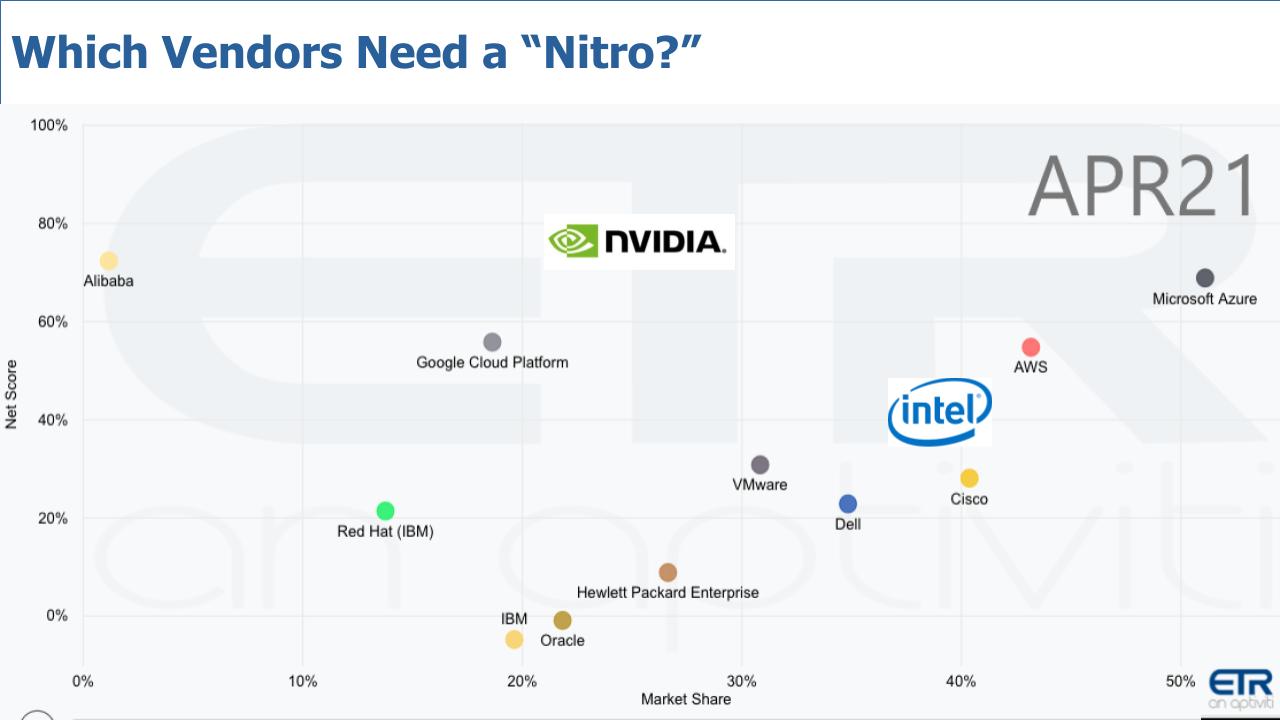

下图是从ETR数据集中提取的数据。它展示了为云计算、数据中心和边缘的未来而竞争的关键角色。Wikibon在其中也加入了英伟达和英特尔,它们没有直接出现在ETR调查中,但它们显然是组合中的平台参与者。

数据在纵轴上显示净得分——这是衡量支出速度的指标。市场份额位于横轴上,它是数据集中普遍性的衡量标准。Wikibon不打算在这里纠结于相对位置,而是评论一下参与者,首先是AWS,Wikibon相信AWS正在为未来设定方向。

AWS

AWS确实在大力推动从x86平台向基于Arm的平台迁移。在Six Five峰会上,AWS的EC2负责人David Brown谈论了从x86迁移到AWS基于Arm的Graviton 2的问题,他还宣布了一项新的开发者挑战,以加速向Arm迁移。Brown为客户准备的产品,其性价比要好40%。他举例说,一个运行100个服务器实例的客户通过迁移到Graviton2实例,可以用60个服务器做同样的工作。客户需要做一些迁移工作,但回报是很大的。

一般来说,客户对迁移的想法很反感。迁移的商业价值是由现有的利益减去迁移成本,必须考虑到任何业务中断、代码冻结、重新培训和时间价值的变量。但在这种情况下,AWS似乎正在将迁移的痛苦降到最低。

根据Brown的说法,对客户的好处是,AWS目前提供了大约400种不同的EC2实例,去年推出的新EC2实例中有近50%是基于Arm的,而且AWS正在努力加快从x86迁移到自己设计的步伐。

英特尔

英特尔终于对市场力量做出了认真的回应。基本上英特尔正在借鉴Arm的玩法。2015年,英特尔为FPGA制造商Altera支付了167亿美元。同样在Six Five峰会上,英特尔的Navin Shenoy详细介绍了英特尔所谓的 IPU(基础设施处理单元)。这与英特尔的规范背道而驰,在英特尔规范中,一切都由中央处理单元控制。IPU 基本上就是个智能 NIC,DPU 也是如此,这完全是关于卸载工作、分解内存和不断发展的 SoC(片上系统和 SoP)的系统级封装。

但是,让这个问题沉淀一下。英特尔在过去一段时间的行动,显然是为了创建一个平台,使其合作伙伴能够建立类似Nitro的卸载能力。而这个平台的基础是167亿美元的收购,与AWS对Annapurna的3.5亿美元的收购相比,这是令人难以置信的。

现在Shenoy在他的演讲中说:“我们已经在Microsoft Azure上大量部署了使用FPGA的 IPU,我们最近宣布与百度、京东云和VMware建立合作伙伴关系。”

VMware

VMware是这场竞赛中另一个真正突出的平台参与者。2020年,VMware宣布了Monterey 项目,这是一个类似于Nitro的架构,它声称不依赖于任何特定的FPGA或SoC。VMware 正在与英特尔的 FPGA、 Nvidia基于ARM的Bluefield NIC和Pensando的智能NIC等新技术合作,并打算适应这些新技术。它还与戴尔、 HPE和联想合作,推动这些公司各自解决方案的端到端整合。

因此,VMware正坚定地参与其中。然而现在还处于早期阶段,Monterey是一个项目,而不是一个产品。VMware选择与英特尔合作可能有多种原因,包括在VMware上运行的大多数软件都是为x86构建的。另外当时Pat Gelsinger领导着VMware,他可能非常清楚地看到了未来——包括公司的和他自己的。尽管与英特尔有关,Monterey的架构设计似乎允许VMware纳入其它供应商的创新,包括AMD和如Bluefield这种基于Arm的平台。

最重要的是,VMware有这样一个项目,使其朝着类似于Nitro的产品发展,而且在这一趋势方面,它似乎在非云竞争中处于领先地位。

作为智能NIC的“中立国”,VMware目前只是迈出了完全控制架构的第一步,正如AWS之于Nitro一样。具体来说,VMware可能会设计一个为VMWare优化的底层解决方案,将计算与其它组件完全分离,也许这就是VMware的意图,但目前还缺乏细节。

下一个主要步骤是设计一个像AWS Graviton这样的定制芯片。VMware 会采取行动吗?目前尚不清楚,但VMWare不需要这样做,因为它可以与Ampere之类的公司合作来实现类似的结果。

其它超大规模玩家

微软、谷歌和阿里巴巴呢?可以说,尽管英特尔和微软之间存在关系,但坚信微软和谷歌以及阿里巴巴将跟随AWS的脚步,开发一个像Nitro这样的基于Arm的平台。在Wikibon看来,他们必须与AWS保持同步。

数据中心的其余厂商——戴尔、思科、HPE、IBM 和Oracle

戴尔有VMware,这是一记“将军”。尽管两家公司拆分了,但其实上Wikibon并不期望在业务上有任何真正的改变。戴尔将利用VMware所做的一切,并比其它任何厂商做得更好。思科很有趣,因为它刚刚改进了它的UCS,但没有看到任何证据表明它的路线图中有类似Nitro的计划。HPE也一样。这两家公司都有芯片研发方面的历史和能力——思科今天为运营商级别的用例设计自己的芯片,而 HPE可能还有小型机的遗留。但这两家公司很可能会效仿VMware的做法,采用基于英特尔的设计。

IBM呢?Wikibon认为IBM能做得最好的事情,是将IBM云转移到基于Arm的Nitro平台上。Wikibon认为大型机也应该转向Arm,现在建造一个专门的大型机CPU实在是太贵了。

Wikibon建议Oracle构建或合作构建基于Arm的、类似Nitro的数据库云。与运行 Oracle 的任何其他平台相比,Oracle自己平台的运行成本更低、速度更快并且消耗的能源更少。Wikibon还建议更进一步,对Oracle云中运行的竞争型数据库进行优化,想象一下在Oracle云中运行Snowflake的场景!

关于FPGA

Wikibon从来没有对FPGA市场过度兴奋,也从来没有觉得这些大规模的收购是合理的。英特尔对Altera的收购和AMD以350亿美元收购Xilinx,这两件事都被夸大了,特别是当把它们与AWS的Annapurna收购案相比较时。Wikibon从The Next Platform 中找到了一份不错的FPGA市场概述,它将FPGA定位为一个正在下降的市场,这并不惊人。

老实说,Arm生态系统将通过使其更简单、更快速地转移到具有更好的性能、灵活性、集成度和移动性的SoC上而抹杀FPGA市场。FPGA是低容量的,远不如来自Arm生态系统的可编程创新有吸引力。

针对AMD Xilinx交易,考虑到膨胀的市场和AMD股票,它在财务上是可行的。如果AMD专注于将Arm组件集成到他们的设计中,可以加速其业务。

当然,仍然不能忽视亚马逊以3.5亿美元收购Annapurna的辉煌,这确实令人惊讶。

英特尔对未来数据中心的愿景?

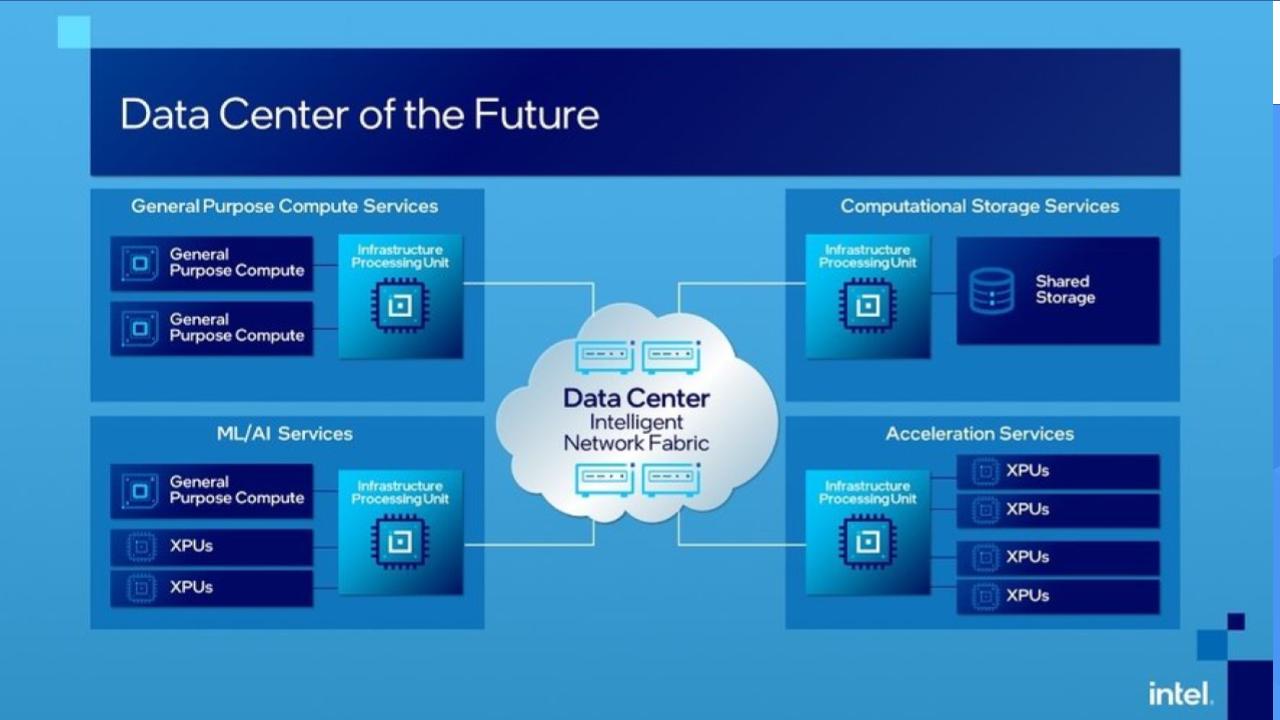

下面是Shenoy展示的一张图表,描述了英特尔对未来的愿景:

对它分解一下。在上面看到的是IPU,它们是嵌入在所显示的四个区块中的智能NIC,并通过一个结构进行通信。左上角是通用计算,左下角是机器智能,右上角是存储服务,然后在右下角是各种替代处理器。

这是英特尔对共享资源的看法,从一个所有都由中央处理单元控制的世界,到一个更独立的、可以并行工作的资源集合。

Gelsinger 谈到了所有很酷的技术,这将使英特尔纳入其中,包括使内存共享和分解的PCIe-Gen5和CXL内存接口,以及5G和6G连接等等。

Arm如何看待未来

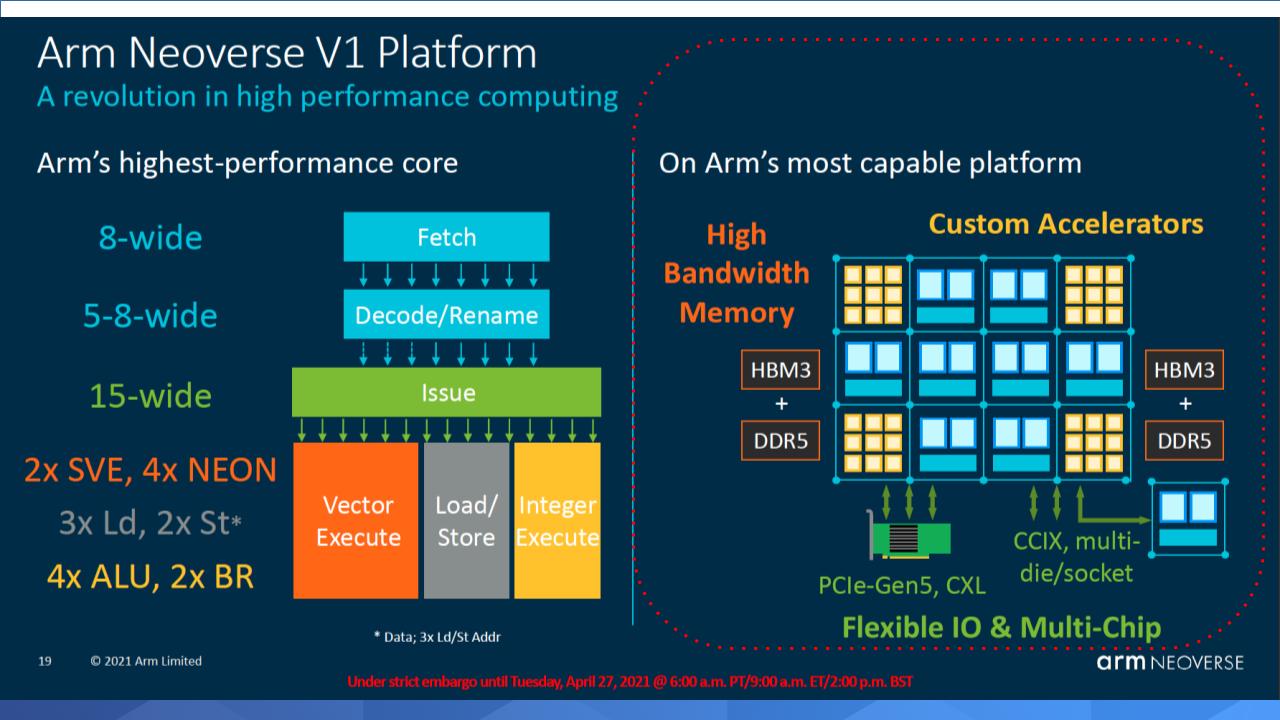

首先,Arm的营销倾向于真正的技术性。但是正如在下图看到的,与英特尔的愿景有明显的相似之处,特别是在右侧的红色虚线区域所强调的,已经有了不同类型的处理器块,这些“块”是可编程的。请注意两侧的“高带宽内存”HBM3+DDR5,对“块”进行支撑——这是在整个系统中共享的,它通过PCIe-Gen5、CXL或CCIX、多芯片/插槽连接。

这两组方块图虽然在分解、隐含共享内存和使用高级标准方面有相似之处,但也有一些显著的差异。

特别是,Arm处于SoC级别,而Intel正在谈论 FPGA。Arm的架构Neoverse正在以测试模式交付,到2022年底将有产品进入终端市场。英特尔谈论的最多是2025年或2024年。Arm的路线图要清晰得多。现在英特尔说它将在10月份发布更多细节,所以也许Wikibon会在那个时候重新调整,但Arm显然走得更远。

另一个主要区别是数量。英特尔是从高端数据中心开始的,并可能计划将市场向下推至边缘。Arm则是从边缘开始的,低成本、低功率、高性价比。Arm已经在边缘市场取得了胜利,根据之前分享的来自AWS的数据,它显然在企业市场中获得了地位。

历史强烈地表明,批量的方法将获胜。

对客户和生态系统的影响

这对客户和合作伙伴的生态系统意味着什么?

第一点是关注消费者应用程序。消费者应用程序中的能力,如图像处理、NLP、面部识别、语音翻译——这些今天在移动领域进行的推理能力将进入企业生态系统。

与云中的机器学习相关的90%的成本都是围绕推理的。在未来,企业中的大部分人工智能,当然还有边缘的人工智能,将是实时推理。这在今天的企业中没有发生,因为它太昂贵了,而且在消费者用例之外也不成熟。这就是为什么AWS正在制造用于推理的定制芯片,它希望降低成本,增加采用率。

第二点是应该开始试验,看看可以用基于Arm的平台做什么。摩尔定律正在加速发展,Arm在性能、价格表现、成本和能耗方面处于领先地位。例如,通过将一些工作负载转移到Graviton上,会看到可以推动哪些类型的成本节约,或者是可以交付给企业的新应用程序(基于Arm)。让几个工程师来完成这项任务,看看他们在两到三周内能做什么,可能会发现——你可能会淘到“金矿”。

Wikibon还建议与混合云供应商谈谈,看看他们是否有Nitro。VMware有一条清晰的道路,那其它战略供应商呢?他们的路线图是什么?从他们现在的状态转变为类似于 Nitro 和更具吸引力的软件模型的时间框架是什么?他们如何考虑降低成本并大规模支持新工作负载?

对于ISV来说,所有这些移动应用和智能汽车应用以及生物识别等技术都需要注意,此外机器智能功能将进入软件里。而竞争对手正在积极地移植到Arm,他们正在将这些类似消费者的能力嵌入到应用程序中。Wikibon强烈建议ISV与云供应商谈谈,看看能做些什么来帮助创新、加快运行和降低成本。

有的时候,什么都不做,静观市场变化,这也是一种可行的策略。但Wikibon认为,这一策略不适用于现在的市场情况。

原文链接:https://wikibon.com/breaking-analysis-aws-secret-weapon-is-revolutionizing-computing/

评论