记者丨梁怡

6月29日,深交所新受理了天津艺虹智能包装科技股份有限公司(简称“艺虹股份”)的创业板上市申请,本次公司拟融资3.7亿元,主要用于精品包装生产自动化升级项目(4000万元)、包装厂区升级改造项目(7000万元)、食品包装生产项目(5000万元)、环保包装智能工厂建设项目(一期)(1.5亿元)和偿还金融机构借款及补充流动资金(6000万元)等,拟发行不超过3790万股,保荐机构为国金证券。

IPO前,邱毓敏通过直接及间接方式控制公司56.6124%股权,为控股股东;邱毓敏、邱毓慧、邱毓芳直接及间接合计控制本公司94.65%的股权,为实际控制人,三人系姐妹关系,于2020年8月3日签署了《一致行动协议》。

界面新闻记者通过梳理招股书发现,报告期内(2018年-2020年),因艺虹股份对于蒙牛集团存在业绩依赖,导致其产品议价能力有限。尽管如此,为加强与这位大客户的合作,公司本次上市拟募投项目之一的包装厂区升级改造项目仍是为满足蒙牛集团的市场需求。

蒙牛集团为第一大客户

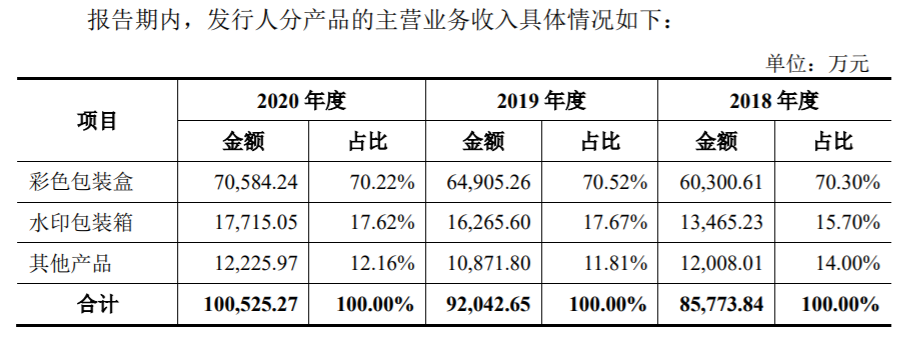

艺虹股份主要从事彩色包装盒、水印包装箱及其他产品的研发、设计、生产、销售。招股书显示,报告期内,艺虹股份实现营业收入分别为8.82亿元、9.36亿元和10.33亿元,其中主营业务收入占营业收入比例分别为97.26%、98.29%和 97.30%。

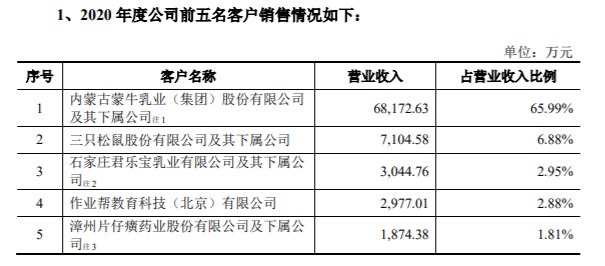

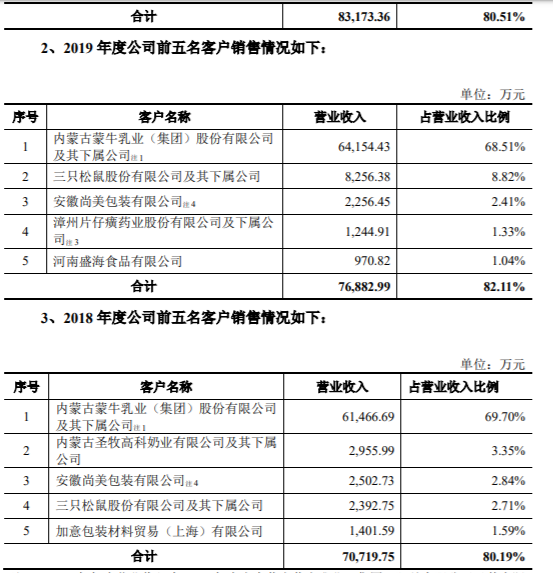

招股书显示,报告期内,艺虹股份对前五大客户的销售金额分别为7.07亿元、7.69亿元和8.32亿元,占当期营业收入的比重分别为80.19%、82.11%和80.51%,均在8成以上,客户集中度非常高。

造成8成以上的客户集中度主要系艺虹股份对第一大客户内蒙古蒙牛乳业(集团)股份有限公司及其下属公司的营业收入及占比非常高。报告期内,公司对蒙牛系实现营业收入分别为6.15亿元,6.42亿元和6.82亿元,占当期营业收入的比例分别为69.70%、68.51%和65.99%。

事实上,报告期内,艺虹股份与蒙牛集团下属公司的交易,具体对象有所变动。

据招股书披露,2018年蒙牛集团下属公司为石家庄君乐宝乳业有限公司及其下属企业;2019年蒙牛集团下属公司包含石家庄君乐宝乳业有限公司及其下属企业、内蒙古圣牧高科奶业有限公司以及呼和浩特市蒙牛圣牧高科乳品有限公司; 2020年蒙牛集团下属公司包含内蒙古圣牧高科奶业有限公司、内蒙古蒙牛圣牧高科奶业有限公司以及呼和浩特市蒙牛圣牧高科乳品有限公司。

天眼查显示,2019年内蒙古圣牧高科奶业有限公司的实际控制人发生变化,变更为蒙牛集团下属公司,因此与蒙牛集团合并列入销售数据;而2020年石家庄君乐宝乳业有限公司实际控制人发生变化,不再属于蒙牛集团下属公司。

因此单独就与蒙牛集团及其下属公司的交易而言,艺虹股份表示,公司与蒙牛集团建立了稳定的合作关系,蒙牛集团对公司的采购在报告期内较为稳定,未出现大幅波动,但如果蒙牛集团的采购政策出现大幅调整,或者在其未来的发展计划中对公司产品的采购进行调整,都可能对公司的业务发展造成影响。

不难发现,艺虹股份的客户主要为行业内知名企业,其中包括三只松鼠股份有限公司、漳州片仔癀药业股份有限公司以及作业帮教育科技(北京)有限公司等,主要与公司产品应用于乳制品、食品、保健品、化妆品、在线教育、酒类或饮料、电子类及电商领域有关。

值得注意的是,2018年、2019年艺虹股份的第三大客户安徽尚美包装有限公司实为合作中介。公司早期采取与安徽尚美合作的形式进入三只松鼠供应体系,随后2019年5月,公司收购安徽尚美100%股权,安徽尚美成为公司的全资子公司。

而在本次IPO中,艺虹股份募投项目之一的食品包装生产项目,该项目的实施主体为安徽尚美,建设期拟定为30个月,预计项目达产后项目生产产能共计 41329.07万平方米,其中水印包装箱34675.20万平方米、彩色包装盒6653.87万平方米。

界面新闻记者查阅招股书发现,安徽尚美目前无实际生产,主要业务为销售发行人及其他子公司产品,截至2020年12月31日,公司的员工人数仅为7人,因此该项目的建设起点整体较低。

此外,为进一步满足蒙牛集团的生产需求,公司还拟募资7000万元用于包装厂区升级改造项目,实施主体为子公司内蒙盛都,预计项目达产后项目生产产能共计25818万平方米,其中彩色包装盒21798万平方米、其他纸制产品4020万平方米。

议价能力受限

或许是过度依赖蒙牛集团,界面新闻记者注意到,艺虹股份对蒙牛集团的议价能力受到限制。

招股书显示,报告期内,公司彩色包装盒销售收入分别为6.03亿元、6.49亿元和 7.06亿元,占当期公司主营业务收入比例分别为70.30%、70.52%和70.22%,整体收入金额及占比较高,为公司主营业务收入的主要来源。

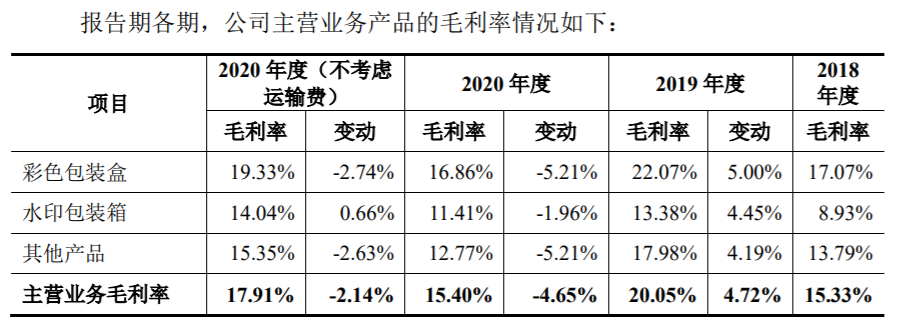

毛利率方面,报告期内,公司主营业务的毛利率有所波动,分别为15.33%、20.05%和15.40%,主要受业务占比最大的彩色包装盒产品影响,进一步来说受彩色包装盒产品的原材料的价格敏感性影响较大。

报告期内,艺虹股份直接材料成本占主营业务成本的比例均超过70%,主要原材料为瓦楞纸(片)、牛卡纸、牛皮纸、白板纸等原纸纸张。

具体来看,2019年度彩色包装盒产品毛利率较2018年度,增长了5个百分点,主要因为整体纸质原材料价格在2019年度有所下降,单位成本下降快于平均售价下降导致。

2020年度彩色包装盒产品毛利率较2019年度下降了5.21个百分点,主要因为公司重要客户蒙牛集团的报价在2020年有所下降,单位产品售价下降导致。同时自2020年1月1日起,将原通过销售费用核算的运输费调整至营业成本核算,也对公司主营业务产品的毛利率产生一定影响。

界面新闻记者注意到,报告期内公司彩色包装盒产品销售单价分别为1.38元/平方米、1.35元/平方米和1.25元/平方米,整体呈现逐年下降趋势,而对比原纸成本价格,2018年初原纸价格相对较高,2019年价格有所回落,2020年末原纸价格又有所增长。

也就是说,无论是原纸价格上涨还是下降,彩色包装盒产品的销售单价持续下降,侧面反映出公司对蒙牛集团的议价能力不太强,如若未来原材料价格走高,以目前的议价能力可能会影响毛利率、利润指标等。

艺虹股份也对此表示,如果公司产品价格调整存在调整幅度小于原材料价格波动幅度、调整时间滞后等不利情形,公司毛利率会存在下降的风险。

此外,值得一提的是,报告期内,艺虹股份的第一大供应商均为玖龙集团(玖龙环球(中国)投资集团有限公司及其下属子公司),公司对其采购金额分别为2.02亿元、2.29亿元和2.45亿元,占当期采购金额的比例皆超过30%以上。

天眼查显示,玖龙环球(中国)投资集团有限公司成立于2014年9月17日,注册资本为32.17亿美元,玖龙环球投资有限公司持股100%,为控股股东,目前共有15家一级全资子公司,整个玖龙集团主要从事生产及销售多样化的包装纸板产品,包括卡纸(牛卡纸、环保牛卡纸及白面牛卡纸)、高强瓦楞芯纸及涂布灰底白板纸,以及生产及销售环保型文化用纸(包括双胶纸及复印纸等)和特种纸。

应收账款高企

招股书显示,报告期内,艺虹股份应收账款账面余额分别为2.70亿元、3.56亿元和3.42亿元,占当期营业收入比例分别为30.60%、37.97%和33.08%,应收账款高企。

应收账款客户方面,报告期内,蒙牛集团均为艺虹股份应收账款第一大户,其账面余额分别为1.75亿元、2.68亿元和2.42亿元,占应收账款账面余额的比例分别为64.78%、75.23%和70.70%。

与之相关的是,2018年、2019年艺虹股份给予蒙牛集团的信用政策均为120天,2020年因疫情影响,对蒙牛集团信用政策在部分时间由120天调整为180天,后又调回120天,而对三只松鼠的信用政策均为30天、片仔癀为45天以及作业帮30天。

不难看出,艺虹股份对于蒙牛集团足够“包容”。

应收账款账龄方面,报告期各期末,公司账龄在1年以内的应收账款占当期应收账款余额的比例分别为99.12%、98.73%和98.79%,账龄基本合理。

值得一提的是,艺虹股份应收账款高企的背后是大额的坏账准备,报告期内分别为1364.83万元、1893.02万元和1857.53万元,而公司同期的净利润分别为 1925.01万元、5192.81万元、5102.77万元。

此外,公司应收账款高企还造成报告期内应收账款周转率低下,具体分别为3.97次、2.99次和2.96次,远低于可比上市公司平均水平4.28次、4.28次和4.25次。

评论