文 | 番茄君

今天迎来建党百年华诞,同时也预示着下半年正式开启。

回顾2021年上半场深圳楼市的,可以用“非常”一个词来形容:一是“突击式”政策调控影响不断,二是市场由热转冷。

先是新房市场,1月底和2月初上新了如万丰海岸城、深铁懿府等网红盘后,开盘售罄已经不是什么新鲜事,但购房期间,靠社保时长拉高积分入围的“社保巨子们”刷新了深圳人的认知。

除此之外,潜伏在社群网络中的“深房理”炒房团终于翻车时刻、投资公司操控回迁房频生事端、小产权房交易被叫停、中介禁止发布过高房价信息……

2021年,注定是不平凡的一年。

对此,界面楼谈整理了十个关键词,带大家回顾2021年上半期,深圳楼市发生的重大事件。

本次梳理分为上、下两篇,每篇盘点5个关键词,感兴趣的粉丝可盯紧近期更新内容。

壹.社保巨子

在上半年已入市的新盘中,西部网红盘和东部不少热盘保持着开盘售罄的记录。

其中,令人叹为观止的是,自去年采用积分入围后,不少人依靠社保时长成功闯入决赛圈。

其中在天健悦桂府的诚意登记中,427套房源吸引了1172批客户认筹,其中无房1134批,有房36批。无房全部入围,而有房最低社保个税入围月数为437个月。

折合计算,个人需缴纳36年的社保,夫妻双方则需缴纳近18年社保才符合资质。

随后,作为网红盘中备受关注的一员,万丰海岸城和深铁懿府也没落下。前者278个月社保、后者无房全部入围,有房社保397个月,竞争十分激烈。

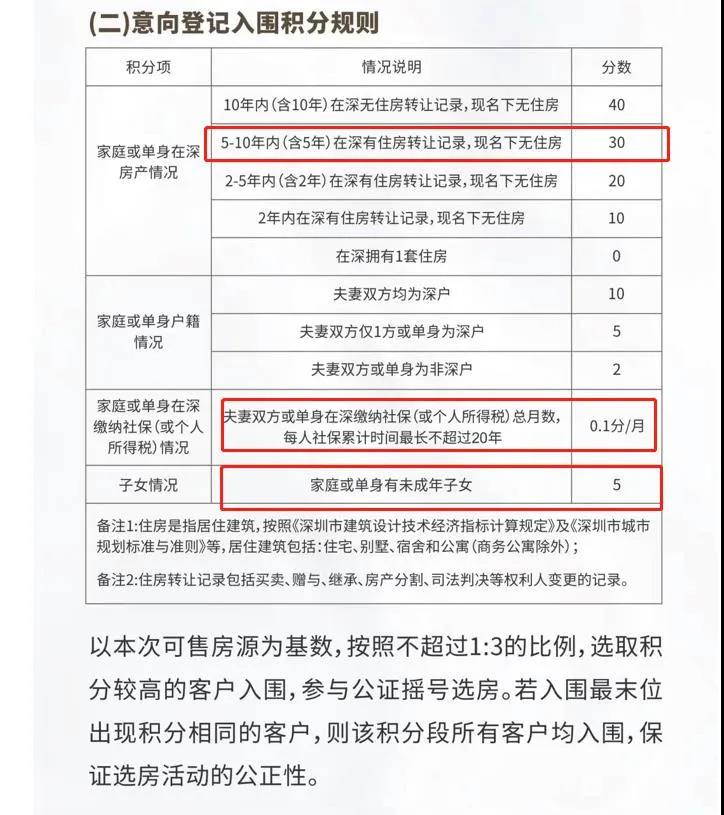

也正是因为社保时限问题,深圳住建局发布了第三版积分规则,在三个方面进行调整。

1、在房产情况栏,积分新增5-10年内(包含5年)在深有住房转让记录,现名下无房,积30分;

2、对社保数进行了限制,夫妻双方或单身在深缴纳社保(或个人所得税)总月数,每人社保累计时间最长不得超过20年。

3、家庭或单身有未成年子女积5分,此次共上调了3分。

通过限制社保缴纳总月数,意味着在社保这一板块,算满夫妻双方的20年共480个月,按照0.1分/月来计算,最高也只能积到48分。

按照新版的规则,如果是夫妻双方为深户、有子女且家庭首套无房,最高积分可以高达103分,若是二套家庭,这三项算满也只能积63分。

这就意味着,政策对于依靠缴纳超长社保月份获取购房优势的“社保巨子”,开始出手打压,过去轻易刷掉一众竞争对手入围摇号的现象要彻底结束了。

对于刚需客而言,可谓是好事一桩。

贰.新政补丁

自去年执行“715新政“严格限制购房名额以来,不少意图来捞金的炒房客被拒之门外。随着政策落地实施,住建局也在补充完善细则。

首先在高层次人才方面,可凭认定证书在深圳购买首套商品房,不提供社保个税证明;二套需遵守限购政策。

家庭购买商品房,只能登记在具备购房资格成员名下。

如果按此政策执行,这意味着,家庭购买商品房,原来联合购房只要求一人有名额,其他联名人无购房资格也可以联名登记。但现在所有联名的人都需要有购房资格。

关于对于跟随入户,配偶投靠入户的,结婚时间及被投靠人入深户时间由满2年,调整为满5年;

老人随迁,投靠的子女入深户的时间要求由8年调整为15年,且需深圳缴纳社保连续满15年。

由此可见,假结婚也靠不住了。

叁.二手房指导价格机制

今年2月,深圳建立二手住房成交参考价格发布机制,公布了3595个住宅小区的二手房成交参考价格。

深圳市房地产和城市建设发展研究中心在调查分析基础上,以二手住房网签价格为基础,参考周边一手住房价格,综合形成全市住宅小区二手住房成交参考价格并定期发布。

官方认为,此举一是有利于加大二手住房交易信息公开力度,引导市场理性交易,引导房地产经纪机构合理发布挂牌价格;

二是引导商业银行合理发放二手住房贷款,银行将会以官方参考价作为发放贷款的重要参考,防控个人住房信贷风险。

而实际推行过程中,多家银行公开表示将参考二手房指导价格发放房贷,致使房价过高区域的购房资金门槛进一步提升,最终导致市场降温。

中介网站也为配合政策,全部隐藏了业主报出的过高挂牌价,全部转为指导价显示。

不过,市场上也有部分中介采用了投机取巧行为,用水果代替业主真实报价。

此前南山一家中介门店用就水果来打暗语,一个榴莲表示一千万、一个香蕉表示一百万……以此来代表房子的挂牌价张贴出来。

其中一套建面117平方米的房子被标上“2个榴莲和3根香蕉”,暗号表明这套房源价值为2300万元,单价近19.66万元/平方米。

照片在网上火了之后,不少网友打趣表示很想尝尝这价值千万的榴莲。

随后,南山住建局将处理情况通报辖区各中介,要求各房地产经纪机构和经纪人员严格执行二手住房成交参考价格,引导理性交易,不得违规推广。

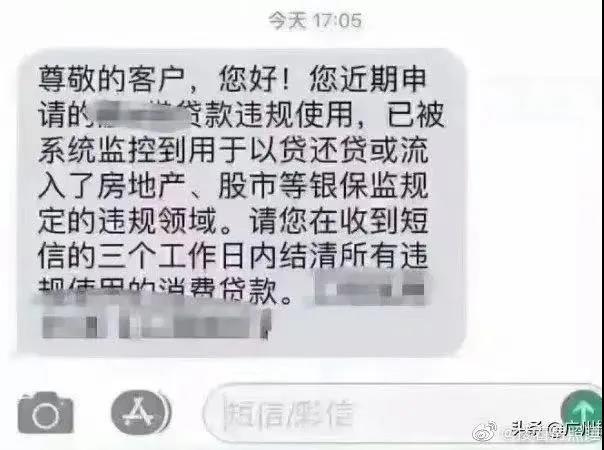

肆.银行抽经营贷

遏制炒房团的行为,深圳住建局是认真的。

深圳调控辣招,先从资金链下手,打击经营贷、消费贷等资金违规流入楼市的决心和力度,前所未有。

事情起因是2月份一张“因消费贷款违规使用被银行要求三日内结清欠款”的短信截图在网上流传。

有贷款中介透露,最近有客户,申请经营贷时因为违规操作,被银行抽贷了。

“抽贷”是什么?它指的是银行贷款给企业,在还未到协议规定的还款期限期间,银行认为企业经营出现问题了,要提前收回贷款的行为叫“抽贷”。

据中行一名工作人员称,在中行申请经营贷,首先要资质好,公司至少得正常经营半年以上,还要提供纳税证明、社保清单、购销合同等相关证明材料。

“贷款利率确实低(3.85%),很诱人,但如果违规使用,会立马收回放款。”

除了经营贷,消费贷也是重点监管对象。

借贷人一旦被查出经营贷、消费贷违规使用,会被银行要求提前还款,通常是7个工作日内结清,也有3个工作日的。

如果借贷人无力偿债,或将面临被诉讼、执行的风险,银行收不到钱,那就收走你的房子。

伍.深房理炒房团被查

如果说政策具备,那么操控炒房的团体也到了被整治的时刻。

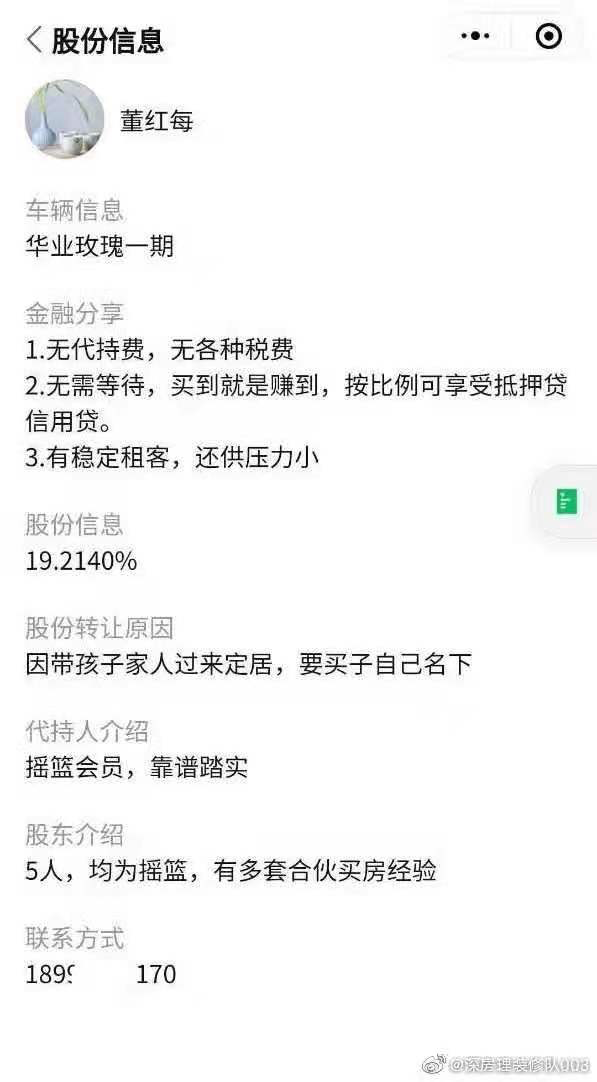

微博大V深房理炒房事件源于网友微博举报。

4月4日,微博用户【深房理装修队003】在微博曝光“深房理团伙骗取经营贷用于炒房的相关线索”,并附上102份“深房理”摇篮会员合伙炒房材料。

图片内容是“深房理V+会员群”的聊天记录,多发生在去年上半年,主要目的是“代持人招募股东”。

用几十万本钱,撬动几百万房产,是深房理的炒房模式之一——“股份制买房”。

同时,【深房理装修队003】还指出,其中一个深房理会员曾申请了385万元的经营性贷款用于炒房。

“其名下还有更多贷款也是用于炒房,需要更多详细资料请私信联系本人,请严查。”

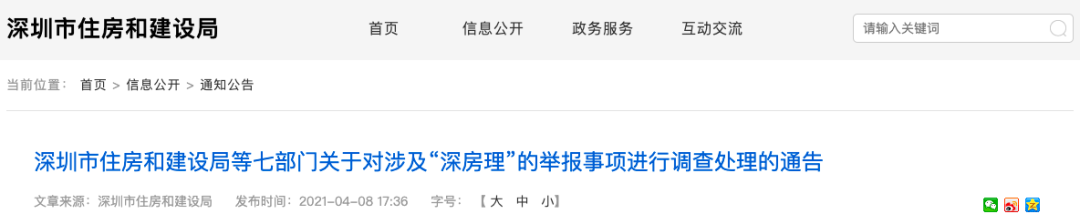

对此,深圳市住建局等7部门联合发布《关于对涉及“深房理”的举报事项进行调查处理的通告》。

《通告》表示,关于举报反映的“深房理”教唆炒房人骗取购房资格、涉嫌非法集资、骗取信贷资金违规用于购房等行为,已开展联合调查。

总结

由此可见,整个上半年,深圳楼市主要以调控为主,稳定房价、抑制炒房。

因政策的施压,整个楼市趋于平静,尤其是二手房指导价格机制的确立,大幅提高了购房资金门槛,带动整体楼市冷却。

新房市场也随之受到影响,不少原先准备在一、二季度入市的新盘,一拖再拖,火热的新房市场也随之瞬间降温。

而除了房票珍贵大家上车慎重选择,另外银行对于资金的管控,或许也成为置业者的一个难题。

界面楼谈 扫描二维码,一起买房吧!

评论