不卖关子,更不做标题党,今天讨论的话题是——征信。

而在正式开始讨论这个话题之前,先来讲讲这三位大佬。马云和马化腾大家可能比较熟悉,而马明哲,就是下图里站在马云和马化腾中间的人!能站在这两者中间,他的地位也就可想而知了。事实上,马明哲在国内金融界的地位,丝毫不亚于“二马”之于中国互联网行业。而作为平安集团的董事长,他更是以6600万元的年薪被人所熟知!

6600万?那可是将近一个亿啊!

上一次这三位大佬被相提并论,还是在三年前。当时,他们一起发起了一家叫做“众安保险”的公司,看似其乐融融。而如今,三者却已经成了竞争对手关系,而竞争的领域,正是我们要说的征信!

究竟什么是征信呢? 征信,顾名思义,就是专业第三方机构为个人或企业建立信用档案,采集信用信息,并对外提供信用信息的服务。这个名词看似高大上,实际上与每个人息息相关——我们贷款买车、办理信用卡、甚至分期消费,都需要征信机构的介入。

在过去,征信一直是一个少有人关注的行业。因为一直以来,国内的征信业务由央行包揽,第三方机构无法介入。而相对应的是,除了商业银行,其它的金融机构也很难接触到央行的数据。这形成了很多金融机构,尤其是互联网金融公司“无信可征”的尴尬局面。 直到近年来,国家出台了相关的政策,第三方征信机构才纷纷出现在人们的视线中。

而在我看来,未来几年,很可能是征信业突飞猛进的几年。

为什么?

首先,国内金融行业对风控的需求越来越强。经过这两年突飞猛进的增长,互联网金融领域的系统风险也正在逐渐凸显出来。我之前做过一个线上的讲座,在那里也提及了一些P2P方面的问题。大体上说,P2P爆雷只有两种情况:一是平台自融,二是风控没到位。自融就不说了,相当于平台本身居心不良非法集资;而风控不到位,就是平台被借款方骗了。

这段时间,P2P连续爆雷,累计也已经有几千亿的规模了,但是基本上都是第一种情况。难道第二种情况不存在?错!因为非法集资的庞氏骗局只能维持一年左右,而真实标的的融资期限大多是两年或者更长,而且会用“借新还旧”的方式去掩盖。因此,由于平台风控不当所导致的系统风险,其后果还没有凸现出来。 换句话说,既然第一种情况的雷已经开始炸了,我们同样有理由相信,由于风控所导致的问题,将会在一年之内集体暴露出来。

这种情况下,国内的互联网金融行业是很焦虑的。因为投进来的钱越来越多,但是真正优良的资产就那么多。前段时间参加了一个级别很高的金融会议,台上一排互联网金融大佬,平台融资总计两千多亿。结果,他们全程圆桌聊聊半个小时,只有一个话题:风控。有几位大佬现场就很激动,要拿X个亿提升自己的风控系统。 而风控怎么做?传统的方式,要么找担保公司,要么做资产抵押。两者各有千秋,共同的问题是仍然有比较高不确定性,而且相当于变相提高企业融资成本。而这两年异军突起的大数据征信,则成为了被行业寄希望的第三条路。

其次,消费金融等新的放款渠道出现,金融机构急需新的风控方式。 前段时间见了一位国内排的上号的VC大佬。他说,在金融领域,自己最看好的细分之一就是消费金融。90后、消费升级等概念叠加起来,未来几年消费金融仍然会有很迅速的增长。

而这时,资金方就有了新的痛点。由于借款方分散,金额小,担保和抵押都没有可能,只能做纯信用贷款。而纯信用贷款,很大意义上意味着高的逾期率甚至坏账率。目前国内的消费金融平台大概是三种,第一种做学生,第二种做蓝领,第三种做白领。共同点是:只能做细分人群,至今不能形成有人群跨度的平台。原因也很简单,人群广了,风控就做不好了。 哪怕只做细分,很多平台的坏账率还是高的可怕。举个例子,前段时间看了一个BAT团队做的消费项目,逾期率10%以上,这还是反复调整算法的结果。还有很多分期项目,坏账率就是20%、30%,生生被拖死。 能解决这个问题的,只有大数据征信。

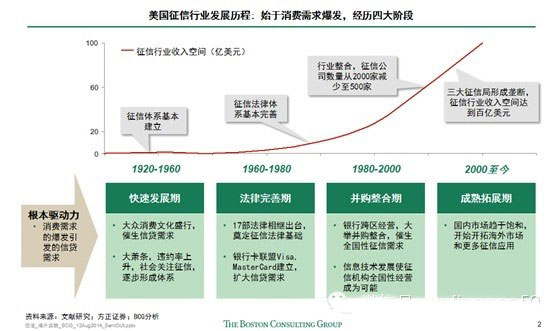

第三,从征信体系更为成熟的美国市场来看,国内的征信体系还有很大的完善空间。 美国的征信体系也经历过很漫长的发展阶段,而真正的大数据征信,也是近几年的事。 (以下两张图片来自波士顿咨询集团内部报告)

但是,由于民间征信起步早,再加上技术方面的优势。如今,美帝在这方面的体系已经相当完备,个人征信与机构征信各司其职。

反观国内,由于从一开始就是央行牵头,而数据又并不对民间机构开放,因此,大数据征信的使用途径相当有限。直到近几年,平安、阿里、腾讯等巨头的介入,才让市场化的征信体系从零到一。因此,征信体系还有很长的路要走,这也意味着仍然有巨大的发展空间。

让我们把视线转回到三位大佬身上。目前,在所有获得民间征信机构牌照的公司当中,最受人瞩目的就是平安旗下的前海征信、阿里系的芝麻信用,以及腾讯征信。

先说腾讯征信。

毫无疑问,在这三者中,腾讯的用户基数是最大的。但是我并不看好腾讯征信,因为长期以来,腾讯掌握最多的并非交易数据,而是社交数据。而作为一个社交平台,腾讯有法律义务去保护用户数据的安全和隐私性。 换句话说,两个人微信聊天的时候,聊天记录里显示:我是包工头,他是农民工——我的信用分数显然应该比他高。但是这对于腾讯没有意义,因为数据摆在那里,你就是用不了。 而在金融领域,腾讯的布局也只是刚刚开始。微信支付虽然已经普及,但是大多是小额消费,难以形成有说服力的用户画像。而微众银行上线不到一年,业务不瘟不火,还传出了高管集体离职、融资失利的消息。

相比之下,芝麻信用的路,也许会更好走。 没错,大多数人了解到征信,都是通过“芝麻分”的概念。蚂蚁金服的聪明之处,在于将繁复的数据量化成了“芝麻分”,从而更容易被用户接受。 相比腾讯,芝麻信用在数据方面更具优势——天猫、淘宝、支付宝的交易数据,相比腾讯的社交数据,私密性显然更低,因此作为平台方的阿里,使用这些数据的法律风险相对也更低。

另一方面,蚂蚁金服的金融布局已经成型,无论是支付,还是理财,都有着足够的用户基数,相比腾讯自然更具优势。除此之外,背靠整个阿里系的众多合作伙伴,芝麻信用在消费金融方面也有很多想象空间。

但是在我看来,三者中最值得关注的,当属平安旗下的前海征信。

(以下场景纯属杜撰,如有雷同纯属巧合)

腾讯征信:我有微众银行!

前海征信:我爹是平安!比比看?

(友谊的小船说翻就翻)

芝麻信用:我有万亿交易数据!

前海征信:我爹是平安!比比看?

(友谊的小船说翻就翻)

有点夸张,不过事实确实如此——平安在金融方面20多年的布局,是阿里、腾讯等互联网公司难以比拟的。比如,对于一个用户,平安可以拥有保险、银行、P2P、证券甚至二手房、二手车等方面的数据,而阿里,可能只有上淘宝买化妆品和衣服的数据,至于腾讯,只有去写字楼的7-11微信支付买关东煮的数据了。

大数据征信,和一般的大数据应用不尽相同。不仅数据体量要大,而且金额也要大!一个用户每天在便利店消费10块钱,连续一年的数据,远远没有一张1万元的车险保单数据更有价值!仅仅是保险一块的数据,阿里和腾讯就已经很难追赶了。而平安的线下体系,几百个城市的渠道覆盖,也是互联网公司需要很多年才能走完的路。

除了母公司本身的资源,前海征信的另一个优势在于,其合作伙伴更为多样化。由于更倾向于为传统金融机构服务,前海征信想获得线下合作伙伴的数据,也会更为方便。据透露,目前前海征信的合作伙伴达到了800多家,涵盖深圳交管局等政府机关、电信运营商以及银联等金融机构。顺便YY一下,如果有一天央行开放了征信系统,哪怕只是部分开放,我猜首先合作的也更有可能是前海征信……

从三年前的众安保险携手合作,到如今征信领域三足鼎立,三家巨头无疑都希望在这个方兴未艾的行业分得更多的份额。而作为用户,让我们期待大数据征信带来消费与金融的新变化!

评论