一家是年销售收入预计可达120亿利润、并在未来有望成为国内最大铝加工生产基地的公司——青海鲁丰鑫恒铝业有限公司(下称鲁丰鑫恒)。

一家是由员工在Amazon、eBay等第三方平台开设网店销售玩具、家居等产品的公司——烟台联宇网络科技有限公司(下称烟台联宇)。

这两家看似毫无关联的公司,因为*ST鲁丰(002379.SZ)联系在了一起。

对于前者,*ST鲁丰在两年前将其八成股权平价转手;对于后者,*ST鲁丰打算以35倍的增值率高价收购。

一买一卖间,一个名为赵金凤的女人同时闪现在这两笔重要交易中。

退休无业的赵金凤何以能辗转腾挪其间?到底谁在做局,打算渔利几何?

1.溢价35倍的收购

*ST鲁丰近日发布的交易预案披露显示,他们打算以8.6亿元的价格收购烟台联宇全部股权。这是一家由员工在Amazon、eBay等第三方平台开设网店销售玩具、家居等产品的B2C电商公司,成立时间为2014年2月12日,注册资本200万。

烟台联宇的净资产为2407.92万元,按照8.6亿元的收购价格计算,*ST鲁丰将以35倍的增值率将这家名不见经传的电商公司纳入麾下。

“我们相中的还是成长性,虽然规模有点小,但是发展速度还是可以。”4月28日,*ST鲁丰董秘王连永告诉界面新闻记者,相比需要较大额度的固定资产投资的加工行业,电商行业属于轻资产运作,利润也相对较高。

公告披露,烟台联宇2014年和2015年的营业收入分别为7895.1万元与14934.74万元,对应净利润分别为695.74万元和1614.78万元。

“我们开始感觉也有点高。”对于35倍高增值率的质疑,王连永称,交易预案对烟台联宇作出了严格的业绩补偿要求,“该补偿的补偿。”

烟台联宇承诺,2016-2018年实现的扣非净利润分别不低于3800万元、8000万元与1.42亿元。上述数字是烟台联宇2015年净利润的2.35倍、4.95倍和8.79倍。

出手阔绰的*ST鲁丰还打算募资7亿元,其中1.8亿为烟台联宇补充流动资金,2.8亿用于烟台联宇海内外仓储及配送网络建设项目。

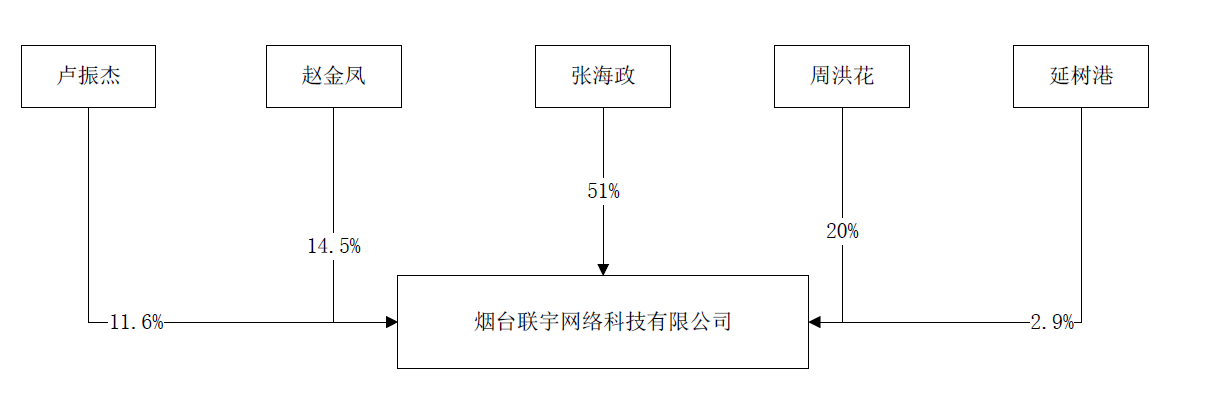

这家电商公司共有五名自然人股东。分别为张海政(持股51%)、周洪花(持股20%)、赵金凤(持股14.5%)、卢振杰(持股11.6%)、延树港(持股2.9%)。

其中,张海政与周红花为母子关系,张海政居住在上海,40岁,除了控股烟台联宇外,他还控制星商网络(持股65%)、深圳星商(持股80%)以及STARMERXLLC等电商业务公司。

其母周洪花居住在烟台,72岁,退休无业;赵金凤居住在山东肥城,54岁,退休无业;卢振杰居住在山东枣庄,63岁,退休无业;延树港,住在上海,46岁,2004年至今任上海乐恩得企业管理咨询有限公司总经理。

除了张海政和延树港年龄接近,并拥有其他企业外,烟台联宇的二三四大股东都是退休无业人员,三人分别居住在烟台、肥城和枣庄三个城市。

值得注意的是,在烟台联宇成立之初,赵金凤、卢振杰以及延树港三人的持股均由烟台联宇法人代表张海政代持。在*ST鲁丰打算将其收购的前夕,也就是今年4月初,张海政才与赵金凤等人通过股权转让的方式解除代持关系,代持关系才得以曝光。

退休无业并分居三地的三个中老年人为何选择参股一家电商公司,又是什么将分居两个省份、四个城市的五个股东撮合在了一起,赵金凤、卢振杰、延树港又为何在公司成立之初选择由张海政代持股份,三个退休中老年人的背后是否还存在代持问题,不得而知。

2.赵金凤是谁?

不过,因为解除代持关系而被披露出来的股东赵金凤对于*ST鲁丰来说并不是一个陌生的名字。

2014年6月21日,*ST鲁丰发布公告称,公司打算将子公司鲁丰鑫恒80%股权以每股1元的价格平价转手,这家公司是*ST鲁丰45万吨高精度铝板带项目中1+4热轧生产线、熔铸生产线的实施主体。

接手鲁丰鑫恒80%股权的公司分别是广东喜喜投资发展有限公司(下称广东喜喜)、北京致宏投资有限公司(下称致宏投资)、西宁经济技术开发区投资控股集团有限公司(下称西宁开投),他们分别获得2.15亿股(持股40%)、1.57亿股(持股25%)和9420万股(持股15%)。

三家公司中,西宁开投属于项目所在地政府控制的投资公司,广东喜喜经营范围则是“以自有资金进行项目投资(法律法规允许的行业、项目),投资可行性研究、策划;为企业的合并、收购、债务重组及项目投资提供策划、咨询及管理服务”以及“企业形象设计、礼仪策划、电视剧、动画片”等,与铝业上下游均不沾边。

致宏投资更是一家新公司。其成立时间为2014年4月21日,仅比股权出售的时间早了两个月。工商登记注册资料显示,致宏投资注册资本仅1000万元,法人为李玲,监事的名字正是赵金凤。

根据收购烟台联宇的交易预案披露,赵金凤居住于山东省肥城市,而在两年前的股权转让报告中,成立于北京的致宏投资的法人李玲同样位于山东肥城。

早在2015年1月份,界面新闻记者曾辗转获得李玲的联系方式,在记者到达其居住小区时,她却拒绝了记者的面访请求。

作为致宏投资监事的赵金凤是否与李玲同在山东肥城,两个赵金凤是否为同一人,目前尚无确切证据。

“这个问题我让他们查了,是不是一个人还得联系她看看。”28日,王连永告诉界面新闻记者,赵金凤为烟台联宇股东,不过此前并未与她有过接触,至于其本人以及卢振杰背后是否存在代持问题,他表示,“我们律师也都很关注这个问题,现在已经开始在了解和调查。”

如果同时出现在这两笔交易中的二者为同一人,那么赵金凤不仅在*ST鲁丰转卖鲁丰鑫恒股权的前两个月与李玲火速成立致宏投资,并以这家仅1000万注册资本的新公司出手1.57亿买下鲁丰鑫恒25%的股权。

其更是在成立致宏投资的两个月之前,颇有先见之明地选择前往500多公里之外的烟台参股设立了烟台联宇这家电商公司,并在两年后的今天以35倍的惊人增值率转手又卖给了*ST鲁丰。

两年前接盘鲁丰鑫恒1/4的股权后,致宏投资与*ST鲁丰分别持有鲁丰鑫恒25%和18.12%的股份,如今,作为即将被*ST鲁丰收购的烟台联宇的股东,赵金凤如果同属一人,这笔交易是否已经属于关联交易?

“她们转让了一部分给国资,现在也没有多少了,也是一个参股,再说我们这边也是鲁丰鑫恒的小股东。”王连永解释称,“应该是20以下就不算是关联方,目前没有那么多了,转完之后已经下降了。”

工商登记注册资料显示,在2015年12月30日,鲁丰鑫恒的股权再度变更,致宏投资的持股比例由25%下降至14.13%,西宁开投的持股比例由15%增加至63.4%,*ST鲁丰的持股比例由18.12%下降至17.56%,浏阳鑫达的持股比例由1.88%下降至1.82%,股东名单中新增了一名股东,青海润本投资有限责任公司,持股比例3.09%,这是一家由青海省国有资产投资管理有限公司独资成立的投资公司。同时,原本持股40%的广东喜喜从股东名单中退出。

也就是说在2014年10月30日至2015年12月30日的这14个月时间,致宏投资的持股比例一直是25%,值得注意的是,在2014年10月30日至2015年12月18日之间,持股仅25%的致宏投资法人李玲一直是鲁丰鑫恒的法人代表。

界面新闻记者调查发现,位于北京的致宏投资仅有一间办公室,房间面积不足20平,房间内仅有一张办公桌、几把椅子和一台饮水机,房间外更是没有任何公司标志。

“工商行政管理部门通过登记的住所或者经营场所无法取得联系。”2015年9月11日,北京市工商局将致宏投资列入经营异常名录。

3.两年前平价转让的优良资产

界面新闻的多方采访证实,被*ST鲁丰平价转卖给包括致宏投资在内的三家公司的鲁丰鑫恒实际上是一家前景极为可观的优良资产。

这项年产45万吨高精度铝板带项目始于2010年8月,预计总投资48亿元,项目分三期建设,分别包括1+4热轧生产线、冷轧生产线和熔铸生产线,建设周期分别为30个月、30个月和24个月。

根据当时的投资报告,该项目的实施主体原本为*ST鲁丰旗下全资子公司博兴县瑞丰铝板有限公司(下称瑞丰铝板)。

两个月后,*ST鲁丰将“1+4热轧生产线和熔铸生产线”的实施主体变更为鲁丰鑫恒,项目实施地点也由此前的博兴县经济开发区变更为青海省西宁市经济开发区干河工业园区。冷轧生产线则继续由瑞丰铝板实施。

“公司主导产品仍以铝箔和冷轧板带为主,尚未涉足高精度热轧铝板带领域,公司部分高精度铝箔坯料尚需外购,无法满足日益竞争的市场需求和公司自身对高精度铝箔坯料的需要。”*ST鲁丰曾表示,该项投资是为了企业的可持续发展,提高高附加值产品的比重,完善铝产业链条,“建设一条起点高、规模大的高精度热轧铝板带项目不仅是必要的,也是必须的”。

“单从字面意思就可以判断。”上海钢联有色金属分析师佟以来告诉界面新闻记者,高精度铝板带项目无论是产品质量、技术要求以及产品应用领域都是较为高端的。

“高精度铝板带属于精深加工,不属于粗加工领域。”卓创资讯铝业分析师朱珊珊告诉界面新闻记者,由于国内铝企在高精度铝板带领域存在技术不成熟的问题,市场供给处于不足的状态,部分仍然需要进口。

民生证券分析师滕越也曾发表研报认为,*ST鲁丰的新生产线产品主要定位汽车用复合箔、合金板材为代表的高精度热轧铝板带材(应用于汽车结构件、铁路车厢、少量的易拉罐),投产后将提供“高附加值的产品”。

自相矛盾的是,*ST鲁丰在决定出售鲁丰鑫恒多数股权的公告中,却改口称该项目为“粗加工资产”。

“热轧用电和天然气较多,尤其是博兴没有这么多的天然气资源,即使把整个博兴的天然气全部给我们都不够用,而且山东一到夏季用电高峰,地方会限电,无法保证用电稳定。”*ST鲁丰此前的董秘庞树正曾向界面新闻记者解释将“1+4热轧生产线和熔铸生产线”迁至青海的用意

在将项目实施地点变更至青海、实施主体变更为鲁丰鑫恒的背后,*ST鲁丰已经选择与行业内深耕多年的铝业巨鳄北京鑫恒集团联手。

“本次对外投资有利于充分利用国家西部开发的优惠投资政策和青海省丰富的电解铝、天然气、电力等资源优势,进一步降低生产成本,增强市场竞争能力,更好地实现公司效益。”*ST鲁丰在公告中解释变更实施主体和地点的初衷。

工商登记注册资料显示,鲁丰鑫恒由*ST鲁丰与青海浏阳鑫达有色金属有限公司(下称浏阳鑫达)共同出资设立,其中*ST鲁丰出资1.06亿元,占注册资本的90%,浏阳鑫达出资1180万元,占比10%。

2012年12月和2013年4月,*ST鲁丰分别向鲁丰鑫恒增资3亿元和2.1亿元,增资后,*ST鲁丰的持股比例扩大至98.12%。

浏阳鑫达的股东分别为北京鑫恒铝业有限公司(下称北京鑫恒铝业)和远东铝业有限公司(下称远东铝业),分别持股75%和25%,两家公司均为北京鑫恒集团旗下子公司。

公开资料显示,鑫恒集团是世界五大氧化铝运营商之一,是中国唯一家同时与必和必拓、力拓、美国铝业等国际矿业巨头签订长期氧化铝合同的公司。同时,该公司也是青海省最大的铝工业企业之一,拥有铝土矿-水电站-电解铝等完善的产业链条。

水电方面,北京鑫恒集团在青海投资120亿元建设了玛尔挡水电站,装机容量150万千瓦,预计2016年发电,预计发电量72亿度,发电成本仅为火电的一半。

“凭借玛尔挡水电站每年所发的70余亿度绿色电力,鑫恒与鲁丰、力同等行业龙头合作投资了50万吨药用铝箔、70万吨铝彩板项目,不断延伸产业链,将玛尔挡所发电力全部就地转化为高附加值的产品。”鑫恒集团在其官网表示玛尔挡水电站的建成将为其打造国内唯一一条以水电支撑铝及铝深加工的绿色循环高附加值的产业链。

“确实用它(北京鑫恒集团)的原材料比较方便。”庞树正承认,与浏阳鑫达的合作让这个项目有了更多的优势和更可观的前景。

与此同时,鑫恒集团在青海还控股青海鑫恒铝业有限公司(下称鑫恒铝业)和青海黄河水电再生铝业有限公司(下称黄河水电)两家子公司。公开资料显示,黄河水电注册资本20亿元,已于2009年6月19日投产,年产电解铝50万吨,其中浏阳鑫达持股26%。

“如果使用网电的话,每度的价格在四五毛左右,如果使用自备电厂的电,电价优势非常明显,用电成本能降到两毛左右,甚至更低。”28日,上海钢联铝业分析师佟以来接受界面新闻记者采访时表示,电价成本在电解铝(铝锭)企业生产成本中占据40%-60%的比重,而作为下游的铝板带箔加工企业在西部建设深加工项目也将因此获得低成本的原材料。

为了使用铝水直接加工生产,*ST鲁丰还斥巨资引入先进设备。公告显示,*ST鲁丰为此与意大利米诺公司签订合同,花费2858万欧元,合计2.72亿元人民币引进设备以及相关技术。

“项目引进了世界先进的铝板带材生产加工设备,沸腾的铝水将不再铸成铝锭经历二次熔铸,而是进入1+4热连铸连轧,直接生产铝彩板、药用铝箔等高附加值产品,避免铝二次熔铸。”对于鲁丰鑫恒45万吨高精度铝板带项目,鑫恒集团官网以及*ST鲁丰公告均强调未来将直接用铝液生产,这有利于进一步降低生产成本,提高产品附加值。

“每吨铝水的价格要比铝锭便宜200到300块钱。”上海钢联有色金属分析师方艺静表示,100元的涨跌对于铝锭市场来说都已经是大幅度的价格变化,省去重熔环节之后省下200-300元的成本,下游加工企业将具备较大的市场竞争力。

“西部地区的铝水价格比铝锭价格能便宜350-500块钱左右,甚至700、800也有可能。”佟以来表示,除了用铝水直接生产可以节省成本外,热轧产品相对冷轧产品的价格也相对要高。“热轧之后内部元素和含量都较为稳定,这样板子的质量就会更好。”佟以来表示,经过热轧处理的板材多应用于航空、航天以及动车组等领域,“由于工艺要求较高,流程相对复杂,同一型号的热轧板要比冷轧板贵上2000块钱一吨左右。”

联手浏阳鑫达,鲁丰鑫恒无疑将从鑫恒集团在水电以及氧化铝、电解铝的全产业链优势中获益。

“距离青海鲁丰鑫恒铝材有限公司不到两百米的距离就是黄河再生铝业公司。鲁丰鑫恒无需二次熔铸铝锭,就可直接从上游企业获得加工铝型材所需的铝水。就这一项节约的运输和生产成本,一年就达1.2亿元。”《青海日报》在2016年1月21发表的一篇名为《奏响青海工业“绿色乐章”》的报道中也证实鲁丰鑫恒一年将节省近亿元的的成本开支。

“对配套电解铝精深加工项目、积极引进省外优势企业和建设电解铝精深加工项目的企业,给予支持。”由于*ST鲁丰与鑫恒集团的合作属于青海省政府推进电解铝行业兼并重组和结构调整工作的重点任务,鲁丰鑫恒因此得到了青海省政府给予的优厚税收优惠。

根据《青海省实施西部大开发战略若干政策措施》(青政(2003)35号文),鲁丰鑫恒自生产经营之日起,五年内享有免征企业所得税,期满后减按15%的税率征收企业所得税五年的政策优惠。

“一般企业按照25%的税率缴纳,只有通过高新技术企业认证的企业可以减按15%的税率。”上述行业分析人士认为,如果不是省里的重大项目,一般企业很难获得免税的税收优惠,“这么大体量的项目,五年免税非常可观。”

也正是认定鲁丰鑫恒的高精度铝板带项目属于可以消纳青海省过剩电解铝产能的下游精深加工项目,2013年青海省先后给予鲁丰鑫恒“2012年第二批重大工业技术进步项目”资金1000万元、青海省2013年工业“双百”工程和产业结构调整及振兴投资补助资金700万元。

界面新闻记者梳理财报发现,自2011年至2015年初,为支持这一精深加工项目,鲁丰鑫恒已经收到青海省各项政府补助资金3350万元。

在一份《青海省人民政府办公厅转发省经委关于50个重大工业技术进步项目实施方案通知》(青政办[2012]258号)的文件中,“青海鲁丰鑫恒铝材有限公司铝精深加工项目实施方案”一项这样描述到:“该项目的建设对于延伸我省铝产业链条、提高铝合金产业技术装备和加工水平具有重要的推动作用。项目建成达产后,预计可实现年销售收入120亿元,实现利税15亿元。”该实施方案称,为进一步扩大生产规模,提高企业竞争力,计划在现有60万吨高精铝板带生产基础上,在西宁和海东各建设50万吨铝加工生产能力,使企业铝加工总产能达到160万吨,届时,青海鲁丰鑫恒有限公司将成为国内最大的铝加工生产基地。

就是这样一个得到青海省政府高度重视的重大工业技术进步项目,并获得大力度税收优惠和数千万补贴、拥有参股方提供的成本低廉的水电以及上下游资源的高精度铝板带项目,*ST鲁丰却在建成投产的档口上将其作为“粗加工资产”平价甩卖八成股权。

“公司此次出售鲁丰鑫恒股权,是综合考虑国际和国内经济形势影响,结合有色金属行业持续低迷的现状,将部分投入大的铝行业粗加工资产剥离,本次出售资金用于补充公司流动资金,有利于改善公司财务结构,利于公司集中精力把现有的铝行业精加工业务做好。”*ST鲁丰在其转让股权的公告中表示,这显然与其此前对该项目的一系列描述截然相反。

“你是从字面理解,我们是从加工形状来解释的,板子有粗细。”王连永的解释称,不过,他也表示,鲁丰鑫恒当初的产品定位就是高端合金车身板,“肯定是高(高附加值产品),原料的水平也非常高,国内企业一般做不了。”

4.不遗余力支持卖掉的公司

将鲁丰鑫恒股权转卖后,*ST鲁丰仅目前仅持有其17.56%的股份,不仅不具备控制权而且也不参与其日常管理运营。

不过,从*ST鲁丰的2014、2015年年报显示,公司仍然在对这个远在青海的公司提供不遗余力的支持。2014年,按照欠款方归集的期末余额前五名的其他应收款情况显示,鲁丰鑫恒以3.2亿元位列第一,广东喜喜、致宏投资分别拖欠股权转让款1.2亿元和7700万元位列二三位。2015年,鲁丰鑫恒仍以2.9亿元的借款位列第二位。

除此之外,鲁丰鑫恒还以9380万元的额度位列*ST鲁丰“按预付对象归集的期末余额前五名的预付款情况”第一名。同时,截至2015年年底,*ST鲁丰为鲁丰鑫恒提供的担保金额仍高达8.41亿元。

就这样一家*ST鲁丰都不看好的公司,仅2015年一年*ST鲁丰就向其采购了6.51亿元的原材料。

“鉴于本次股权转让后,公司将失去去鲁丰鑫恒的控制权,为在继续友好合作的同时保护‘鲁丰‘商标、字号与商誉。”*ST鲁丰在公告中表示,将继续同意鲁丰鑫恒免费使用“鲁丰”字号。

鲁丰鑫恒的工商登记注册资料中由企业自主披露的年报显示,2013年鲁丰鑫恒营业收入8.44亿元,2015年营业收入增长至10.6亿元,涨幅25.6%,2013年-2014年年报净利润一栏为“企业选择不公示”,到了2015年年报,包括营业收入、净利润在内的资产状况信息也都再未披露。

将鲁丰鑫恒转卖一年后,*ST鲁丰再次将其旗下包括瑞丰铝板、山东鲁丰铝箔制品有限公司、青岛鑫鲁丰环保材料有限公司等六家公司悉数出售给了由公司实际控制人于荣强实际控制的关联公司远博实业发展有限公司。

*ST鲁丰此前的主营业务铝板带、铝箔等业务公司几乎清理干净,如今的*ST鲁丰已经成为一个近乎干净的“壳子”。

“本次交易完成后,公司将在经营好现有铝板带业务的基础上,将根据未来发展需要,借助资本市场,适时以包括但不限于对外投资、收购兼并等方式,积极寻找转型升级机会,努力培育和开拓新的核心业务。”在公告的表述中,*ST鲁丰打算进行资产重组的想法表露无遗。

就在发布收购烟台联宇的关联交易预案的同一天,*ST鲁丰发布的2015年年报业绩也实现了惊天逆转。年报显示,2015年和2016年一季度公司再度分别亏损1.18亿元与402.84万元。在今年2月,*ST鲁丰曾预计2015年净利润为1735.03万元。由于2014年*ST鲁丰已经亏损3.46亿元。连续两年巨亏的*ST鲁丰被实施退市风险警示。

如今的*ST鲁丰已经停牌,如果这项资产重组成功,相关方将如愿以偿。而对于鲁丰鑫恒和烟台联宇,围绕其间的谜题谁来解答?

评论