文|蓝鲸教育 孟晗

2010年,安博教育成功在纽交所上市。三年后,安博教育因大股东投诉、业绩疑似造假、延迟递交财报等被SEC暂停交易,停牌周期达14个月。

2013年,毕马威进驻对安博教育进行托管。一年后,安博教育被迫从纽交所退市。

铩羽而归的安博教育并未死心。2018年,安博教育悄悄登陆美交所(纽交所旗下、以中小机构为主)。然而,曲线救国的安博教育似乎仍未获得“重生”。

“重生难”

重新上市一年后,安博教育就深陷亏损泥潭。

从营收规模上来看,疫情给了安博教育当头一棒。最近5年,其年度在2019年营收达到最高,为5.84亿元。2020年掉头向下,营收5.32亿元,同比减少8.9%。按理说,疫情平息后的2021年,安博教育可以触底反弹,可其陷入持续亏损中。

2019年,安博教育净亏损9994万元。2020年继续亏损6271万元。最近的一季报,安博教育也并没有纾困。2021年第一季度,安博教育净亏损1433万元,同比大幅由盈转亏。2019年起至今,安博教育共计净亏损1.77亿元。

亏损同时,安博教育短期内的偿债压力不断积累。

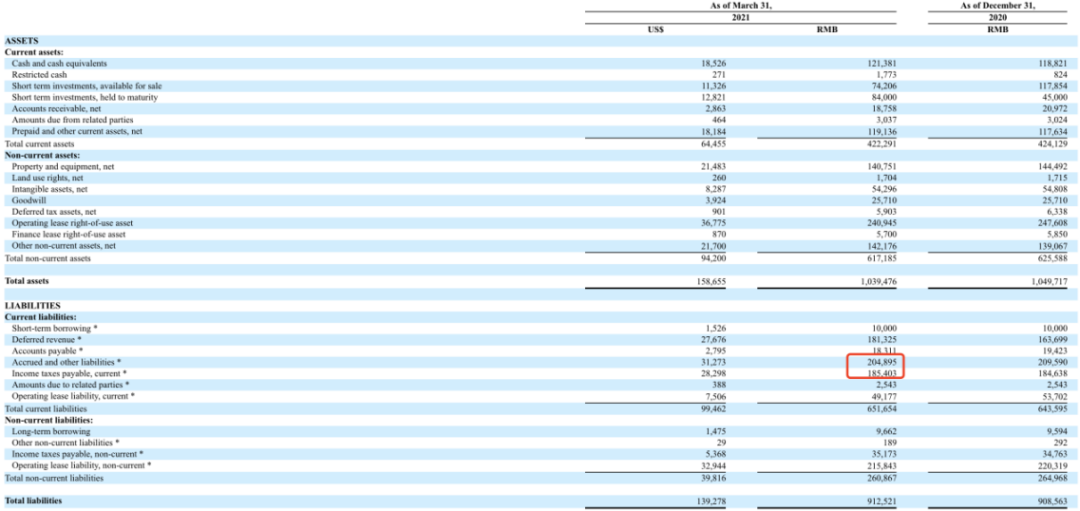

截至2021年3月31日,安博教育负债总额为9.12亿元,资产负债率为87.79%。其中,流动负债为6.52亿元,非流动负债为2.16亿元。

流动负债中,应计负债和其他负债为2.05亿元,占比最高,占负债总额的22.5%。其次占比较大的是当期应付所得税1.85亿元,占比20.3%。两者均高于安博教育的递延收入1.81亿元。

负债的高企与安博教育的疯狂并购有直接关联。安博教育曾在2020年财报中表示,从2008年到2012年,安博教育通过企业合并和一次性长期经营权的收购,共进行了31次单独的收购。

近三年以来,安博教育的收购重心转移到了跨境职业教育机构。

2017年,安博教育收购美国海湾州立学院。2018年,安博教育与美国海湾州立学院启动了跨境学校的项目,允许中国的学生在中国的大学获得三年学习,这相当于美国大学的副学士学位,再去美国的大学继续学习两年的高等教育课程。

2020年,安博教育完成了位于加利福尼亚州圣地亚哥的NewSchool of Architecture & Design 100%股权,该学校提供建筑,设计和施工管理的本科和研究生学位以及非学位证书。

安博教育甚至表示,其K12学校提供的国际教育项目,课程的重点也是培养学生出国留学,计划进一步加强国际教育项目,以满足学生出国留学的需求。

一系列收购后,截至2020年12月31日,安博教育共拥有40个学习中心和学校,包括12个辅导中心,3所K12学校,4个职业技能培训中心和18个培训办公室、3个高等教育学院(在美国)。

然而,一方面,数量多并不意味着营收高。拆解来看,安博教育主要营收来源于三所K12学校。截至2018年12月31日、2019年12月31日、2020年12月31日,三所K12学校带来的营收占比分别为52.3%、53.7%和54.8%。也就是说,另外37所学习中心和辅导机构创造的营收还不及这三所K12学校。

另一方面,并购后,一连串的学校建设等资金投入让安博教育的负债压力增大。

2020年5月,海湾州立学院通过美国银行获得了147万美元(959.4万元)的PPP贷款,还款期限为2022年5月。

2020年7月,安博教育抵押了在北京的办公楼,获得了华夏银行3000万元的贷款额度,期限为2020年7月1日至2021年7月1日。2020年9月,安博教育在华夏银行又贷款1000万元,还款期限为2021年9月1日。

这意味着,在2021年下半年,安博教育的还款金额将达到4000万元。然而,截至2021年3月31日,安博教育手里的现金和现金等价物仅为1.214亿元。

除了考验现金流,收购衍生的商誉问题也在困扰安博教育。其在2013年商誉值为3.331亿元,2020年商誉值却仅为2571万元。七年间,安博教育的商誉减值超三亿元。

美国籍创始人执掌国内教育机构?

追溯发展历史,1999年,黄劲在美国硅谷创立安博,2000年回国创业。

根据安博教育2020年财报,黄劲对安博教育具有决定控制权。

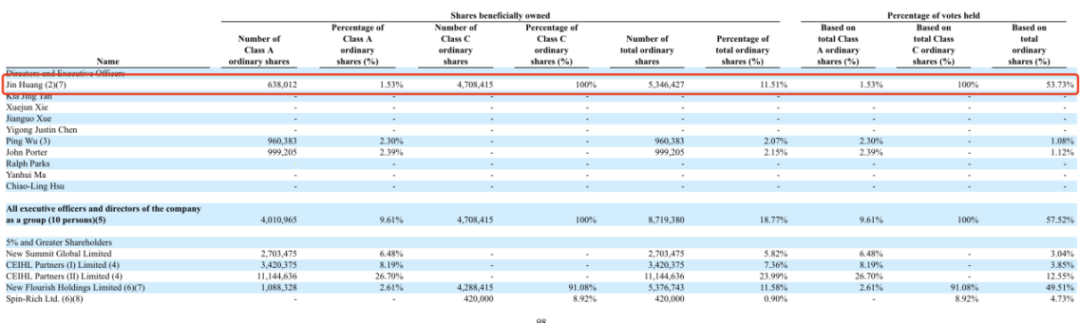

截至2021年2月28日,黄劲共持有63.8012万股A类普通股,470.8415万股C类普通股,共计534.6427万股普通股,持股占比(以所有发行的普通股为基础)为11.51%,投票权为53.73%。

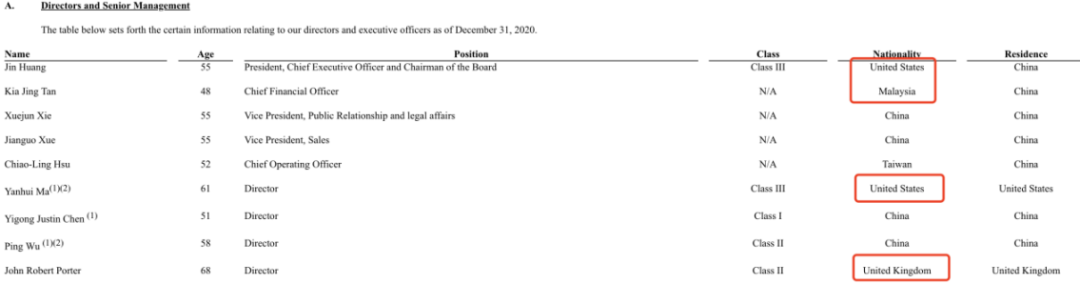

需要注意的是,作为安博教育的实控人,黄劲是美国国籍。除黄劲外,安博教育的9位高管中,还有三位是外国国籍。其中,首席财务官是马来西亚国籍,还有一名董事是英国国籍,一名董事是美国国籍。

此外,安博教育曾在2020年财报中表示,安博教育大部分的业务是在中国进行,但大多数董事居住在美国,他们大部分的资产也在美国。同时,如果股民在证券市场上的权利受到侵犯,向公司提起诉讼,根据中国法律和美国开曼群岛的法律规定,无法执行对公司董事和高管资产的判决。

根据最新发布的《民办教育促进法实施条例》第二章第五条,中国境内设立的外商投资企业以及外方为实际控制人的社会组织不得举办、参与举办或者实际控制实施义务教育的民办学校;举办其他类型民办学校的,应当符合国家有关外商投资的规定。

但安博教育旗下拥有三所义务教育学校,并且是营收的主要来源。这一状况让安博教育存在不小的合规风险。

安博教育曾表示,在中国开办的37个学习中心和学校,主要通过在中国的子公司和VIE结构之间的合同安排来进行,并表示,其在中国的子公司大多数拥有开展教育业务所需的执照和许可证。

可在新的《民办教育促进法实施条例》下,这种股权及管理模式是否完全合规?

从收购职业教育、K12教育,再到收购跨境教育机构,经历了被迫退市的波折后,安博教育在美交所上市三年有余。可如今,负债高企、持续亏损等问题依然困扰,合规的红线也在考验着安博教育的未来走势。

评论