文|Tech星球 陈桐

发展多元化业务,构建生态体系,几乎是共享经济企业翻越IPO大山时不谋而合之举。

7月2日,上市不到2天时间的滴滴,收到了网络安全审查的指令,审查期间停止新用户注册。

不过,滴滴的社区团购业务“橙心优选”,其独立APP并未暂停新用户注册。截止发稿,Tech星球测试发现,新手机号可以在该APP中登录。这或与橙心优选在今年Q1被拆分并独立融资有关:该业务并不在滴滴上市业务中。

与此同时,Tech星球独家获悉,一个名为“对角巷”的业务团队已在橙心体系内成立,其业务命名颇有意味:“‘对角巷’本是《哈利波特》中,英国魔法界最繁华的商业街,聚集多家魔法世界一线品牌旗舰店,并藏于一家酒吧背后的小天井中,需要敲击特定的墙砖方可进入。”

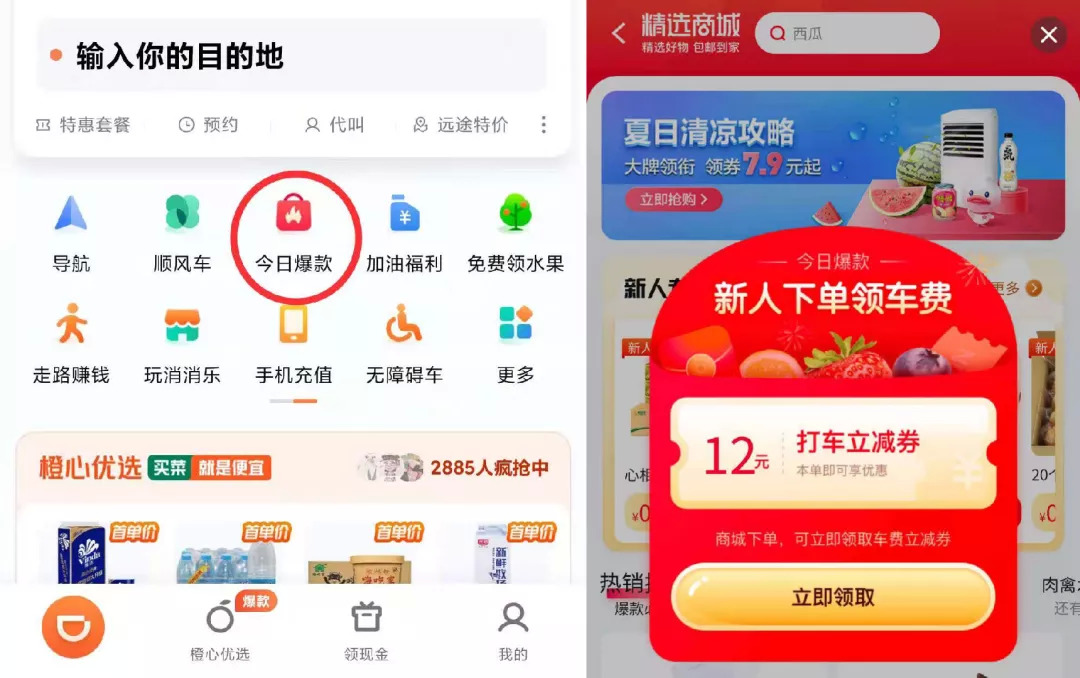

“对角巷”的初期产品,或正是Tech星球今年4月曾独家报道过的内嵌在滴滴中的“今日爆款”,对标拼多多与美团“团好货”。如今,“今日爆款”的主页面右上角标识已改为“精选商城”,以POP模式做厂商直发、“对角巷”业务作为开放平台提供包邮等服务。

“橙心优选”之于滴滴,就像外卖业务之于疫情期间的Uber,探索业务多元化,既能帮主体业务缓解增长方面的压力,又能拓展在出行之外的电商业务版图,构建更庞大的生态。

纵观共享经济的发展历程,探索索业务的多元化,几乎是每个玩家不谋而合的选择。一是,共享经济本身盈利存在挑战;二是,在头部互联网公司互相渗透进彼此领地的时代,没有哪家公司还自信满满,能靠单一的业务高枕无忧。

“精选商城”内嵌在“滴滴出行”APP。

01 盈利难题,纯靠涨价指望不上

共享经济盈利有多难?这个话题对于已经倒下的ofo,可能最有话语权。

依靠大规模融资,然后以补贴形式换来的2亿用户,为ofo最高带来2800万的月活。但在怎么盈利上,ofo尝试了出月卡、卖广告、做电商、涉猎比特币,都没能挽救其失败的命运。

此后,摩拜卖身美团,滴滴收购小蓝,ofo退场,共享经济被集体唱衰。委实,那时候几家头部共享经济“遗珠”也过得艰难。

从2012年成立到2019年底,滴滴6年间累计亏损390亿元。一位哈啰的中层也告诉Tech星球:“现在说咋赚钱还太早,先想想怎么降低成本少亏点。”

但这正是共享经济最难的那几年,一开始就不被看好的共享充电宝,最先找到“生存之道”。

在相继宣布实现盈利的“三电一兽”中,单拿头部的怪兽充电举例,尽管其目前拥有超过2.35亿用户,在全国1600多个地区拥有71.6万个POI(点位)和560万个在线共享充电宝。

规模虽然尚可,到这并不是其发展4年所能达到的天花板。要规模还是要盈利的选择中,共享充电宝企业先是集体涨了价。

2018年的街电充电宝,每半小时的租借费用还是0.5元,从2019年开始,新的价格策略开始推行,不同的消费场景、甚至不同街区的每台机器定价都不再一样。

经过疫情对出行周边产业的冲击,2021年的“三电一兽”租金再次疯涨,每小时的租借费用达到3~6元的区间,较2020年下半年普遍上调约2元/小时。

短短三年时间,共享充电宝的租金每小时涨了至少3倍。在部分特殊场所中,共享充电宝的价格巅峰达到了半小时10元,令网友直呼“抢钱”。

共享充电宝行业的生存经验——“涨价涨到用户无法接受的阈值”,这也启发了共享单车行业。

有用户在3月发现哈啰涨价了:在上海,哈啰单车收费规则变为前15分钟1.5元,之后每15分钟1元。几乎是同一时间,滴滴旗下的青桔单车计价规则也变为15分钟1.5元,之后每10分钟收费1元。这样算下来,1小时收费最高可达6.5元。

而靠“租金涨价”,在严苛的二级市场股民眼里,翻译过来就是“营收结构单一”。截止7月2日收盘,美股上市刚满三个月的怪兽充电,股价再次触达了历史最低点:5.83美元,与发行价8.5美元相比跌幅达31.412%,市场口碑岌岌可危,也让今年冲刺上市的共享经济企业们倒吸一口冷气。

除了涨价,共享充电企业还因无端扣费问题被大量投诉。在黑猫投诉平台上,仅在4月12日一天,小电就收到多达20条投诉,其中多数是为因归还后又无端被扣费的情况。而另一边的怪兽充电,也有用户表示“用一次被扣99元”。截止6月27日,有关怪兽充电的总投诉量高达8250条。

针对共享两轮车与共享充电宝,一些风投VC甚至不愿将其商业模式定义为共享经济,有VC曾向Tech星球发表见解,“这两类都要由平台自掏腰包承担维护,跟共享打车、共享住宿相比,还不如说是被互联网化的传统租赁。”而收租的模式,也难在资本市场获得持续的认可。

02 共享经济新老玩家们的造血游击

相比共享充电宝和共享单车只有过千万的月活,“涨价”是没得选的选择。月活进入过亿门槛的滴滴和美团,则拼命将流量导流给新业务,试图打造自己的生态经济体系。

打开滴滴APP中的“全部服务”,会看到被引流的业务归为四类:出行、生活、娱乐、公益。其中相对重要的新业务包括青桔、代驾、橙心优选、拉货/搬家,今日爆款,加油/充电,租/买车等。

招股书显示,2021年第一季度,滴滴中国出行拥有1.56亿月活用户,国内出行业务日均交易量达2500万次。

对比来看各项业务数据,滴滴已拥有接近美团的线上流量优势,能为其他业务进行导流:青桔在2020年10月的月活跃用户为3491.6万;小桔加油在 2020 年突破单日 1 亿 GMV;小桔充电已成为全国最大的电动车充电网络;而滴滴货运在2020年12月前完成6个月内、中国 8 个城市的1100万个订单。

2021年1月,滴滴APP首页也开始为橙心优选导流。据36氪报道,橙心优选春节后日均GMV接近1亿元, 位于社区团购行业前列。

上市前,滴滴又对共享两轮车、同城货运、社区团购、自动驾驶业务进行了分拆和融资。按估值由低到高排列业务,依次为橙心优选、青桔单车、滴滴货运、滴滴自动驾驶,且最新估值分别为18、19、28、34亿美元。

也就是说,滴滴核心的网约车共享经济流量,至少为滴滴打造了接近100亿美金估值的生态业务。

美团在2017、2019和2021年,三次杀入共享充电宝市场,并以30亿美元收购摩拜,更名为美团单车。目前,美团拥有两项共享经济业务,对打造生态体系有自己的想法。

美团单车的员工告诉Tech星球,对于未上市的竞品玩家,盈利模式上最决定性的突破,未必是运营,而在于流量如何转化变现。“共享经济里的玩家,大多还很嫩,有些几乎只是一个工具型APP,甚至还需要通过微信、支付宝里的小程序渠道。”

以哈啰为例,其两轮车业务的流量,就主要来自线下临时扫码,用户停留时间极短,难为其他新业务引流。

越是停留在工具型属性,劣势越明显。工具APP自带打开频次高、停留时间短的特性。“在过去,墨迹天气的用户平均停留时间曾不足10秒。”这就引出了以共享经济起步的公司变现难题:“除了流量,啥都没有。”

“共享单车只是起点,不是终点”,哈啰出行执行总裁李开逐曾表示,共享单车已经可以实现盈利,但不可能有大收益。微妙的是,哈啰作为阿里本地生活的大生态体系的一环,可补足阿里的出行能力。而自从“哈啰单车”更名“哈啰出行”,既然有两轮车领域后来者居上的战绩,其策略就不再只是甘做绿叶。

在哈啰出行APP中,开发中的新业务除了顺风车和自营电动车产品,还包括酒旅、门票、送货、团购、信用卡等服务入口。2021年5月,“哈啰惠选”公众号开通,主打特价生鲜。6月11日,东营哈行商贸有限公司成立,哈啰全资持股,其经营范围包括日用百货销售、电子产品销售、食用农产品零售、药品零售等等。

“既然都在做生态,那水桶上就不能有短板。”

03 如何搞到做生态的钱

“想摸索多元生态的前提,是你得先学会像滴滴CEO程维一样会搞钱。”一位嘀嗒出行的前员工这样告诉Tech星球。

和主营网约车的滴滴不同,嘀嗒主做顺风车,信息服务平台的抽成上只有网约车一半。他自嘲前东家嘀嗒说,“从盈利的源头上丧失了竞争力,难怪从2018年后就再没进来一笔融资”。而就在2021年4月,时隔半年上市无果的嘀嗒出行不折不挠,第二次提交了招股书。

但搭建生态的摸索,远非一朝一夕。这一点在滴滴内部体会尤为深刻。“对角巷”的员工告诉Tech星球,内部其实对该项目的投入产出比,有很多不同意见,甚至整个橙心优选,也在承受着很大的行业竞争压力。

“现在还感受不到滴滴各业务板块间有较强的向心联动”,以为青桔为例,从场景上看,青桔除了获得滴滴的流量、资金支持,比较难和网约车打通关联。

一些滴滴的老员工,对滴滴R-Lab有较深的体会。R-Lab是滴滴内专门负责孵化创新产品的部门,曾在2016年至2019年间先后孵化出外卖、滴滴小巴、酒旅、票务等新业务,“这些业务最后都没了”,导流优势也不太容易扶起新业务。

如今,专掌探索滴滴业务边界的R-Lab在滴滴内部仍然存在,人员规模缩减之后,零星与之有关的新闻,也只和海外业务沾边。

而跨过IPO,二级市场里的股民投资者,对高成本、高风险、多线程的商业体要求会比一级市场的投资人更加严苛。讲故事可以,但必须要证明可撑起多元生态的能力。

这一点,Uber已经踩过一次雷。Uber曾在2019年上市后被诟病摊子铺的太大:同时经营网约车、外卖、货运、自动驾驶多条业务线,且在全球范围开战。这也是致其上市当日7.62%的跌幅、市值缩水至不到700亿美元的一个重要因素。

无论是嘀嗒出行的融资空洞,还是Uber的上市破发、滴滴的R-Lab收缩,似乎能给哈啰出行等一些共享经济企业一些启示。

截至2020年底,哈啰的账面现金19.22亿元,低毛利的共享单车预计还要亏损,而哈啰还继续在本地生活、房屋出租、销售、货运等领域铺开摊子。

资金上的饥饿感,在共享经济的群雄逐鹿中,逐渐形成了一个矛盾:寻找第二增长曲线,要有足够的现金流等着烧;而眼看现有业务短期难盈利,资金链万一得不到保障,不外拓业务边界,就更找不到新的盈利点。

但是,人人都想“无心插柳柳成荫”,人人都怕“种瓜得豆”。

评论