记者丨梁怡

6月30日,上海烨映微电子科技股份有限公司(简称“烨映微”)闯关创业板获受理,本次公司拟融资9.03亿元,拟发行股票不超过1125万股,保荐机构为海通证券。

烨映微专注于MEMS红外热电堆传感器的研发、设计与销售,是国内首家实现规模化量产的MEMS红外热电堆传感器企业,其产品包括红外传感器、红外传感系统等,可应用于医疗健康、工业控制、安防监控、智能家居、消费电子等领域。

MEMS全称Micro-Electro Mechanical System,即微机电系统,是微电路和微机械系统按功能要求在芯片上的集成,通过采用半导体加工技术能够将电子机械系统的尺寸缩小到毫米或微米级,MEMS红外热电堆传感器即采用MEMS技术制成的传感器,是将入射的红外辐射信号转换成电压、电流信号输出的器件。

值得一提的是,烨映微背靠多家国有股东,其中厦门半导体持股9.1683%、上海科投持股1.2265%、微系统所持股1%、国开创投持股0.6133%,目前控股股东、实际控制人徐德辉持股30.2742%,担任公司董事长兼总经理。

界面新闻记者梳理招股书发现,得益于2020年新冠疫情防控相关的传感器产品市场需求量和销售价格的上涨,烨映微的营收、净利润双双暴增,同时毛利率高企远超同行,但随着国内疫情整体趋于平稳,未来应用于疫情防控相关的传感器销量及价格可能下行,经营业绩能否维持仍然是个谜?

2020年营收、净利润暴增

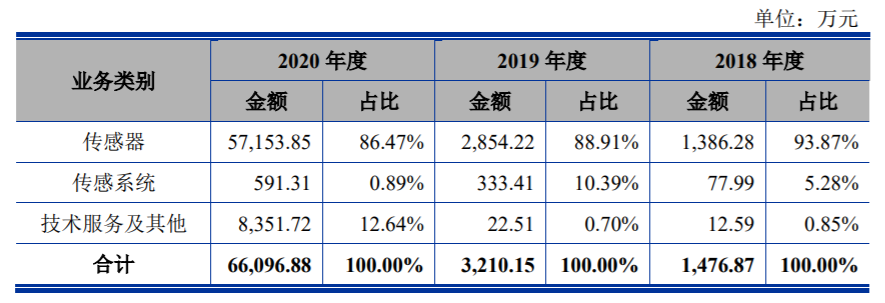

招股书显示,报告期内,烨映微实现营业收入分别为1479.02万元、3244.95万元和6.62亿元,复合增长率达到569.04%,净利润分别为296.37万元、844.36万元和3.84亿元,2020年两个指标均出现暴增,净利润同比暴涨44.5倍。

招股书显示,2020年烨映微营收、净利润暴增的原因主要系当年公司传感器产品实现巨额收入,由2018年的1386.28万元拉升至2020年的5.72亿元,涨幅达到3985.71%,其中,报告期内,公司红外热电堆传感器出货量不断攀升,从2018年的439.16 万个增长到2020年的6737.79万个,复合增长率达到291.69%。

此外,技术服务及其他也有所贡献,2020年销售金额为8351.72万元,占主营业务收入的比重达到12.64%。

进一步来看,2020年烨映微传感器产品收入暴增主要得益于新冠疫情的爆发,导致下游市场对高可靠性的测温产品需求短时间内大幅增长,公司应用于额温枪、耳温枪等疫情防控相关的红外热电堆传感器销量及价格均得到大幅提升。

也就是说,随着疫苗的逐步接种以及防控措施的升级完善,国内疫情整体趋于平稳,未来应用于疫情防控相关的传感器销量及价格可能下行,导致经营业绩出现下滑的风险。

事实上,尽管烨映微的产品覆盖医疗健康、安防监控、工业控制、智能家居和消费电子等应用领域,但仍以应用于医疗健康为主。

报告期内,产品应用于医疗健康领域的营业收入分别为1226.14万元、2621.37万元和6.08亿元,占同期主营业务收入的比分别为83.02%、81.66%和92.00%,可以说公司产品应用领域集中且较单一。

如果从客户层面分析2020年营收、净利润暴涨的原因,新增的第一大客户深圳京柏医疗科技股份有限公司、第二大客户浙江健拓医疗仪器科技有限公司贡献力度非常大。

招股书显示,2020年烨映微对深圳京柏医疗科技股份有限公司的销售金额为6442.13万元,对浙江健拓医疗仪器科技有限公司的销售金额6190.33万元,占主营业务收入比重分别为9.75%、9.37%。

值得注意的是,烨映微与深圳京柏医疗科技股份有限公司、浙江健拓医疗仪器科技有限公司分别于2018年、2019年开始合作,交易金额不详。

此外,2020年公司对第三大客户广州市倍尔康医疗器械有限公司、第四大客户深圳市爱立康医疗股份有限公司以及第五大客户东莞市兴洲电子科技有限公司的销售收入分别为6060.74万元、5264.02万元和4416.56万元,三者占主营业务收入的比重共计23.81%。

值得一提的是,2020年净利润虽为3.84亿元,但从扣非净利润来讲,业绩大打折扣,仅为2.39亿元。

毛利率突然远高于同行

在营收、净利润暴增的背后是烨映微传感器产品高企的毛利率。

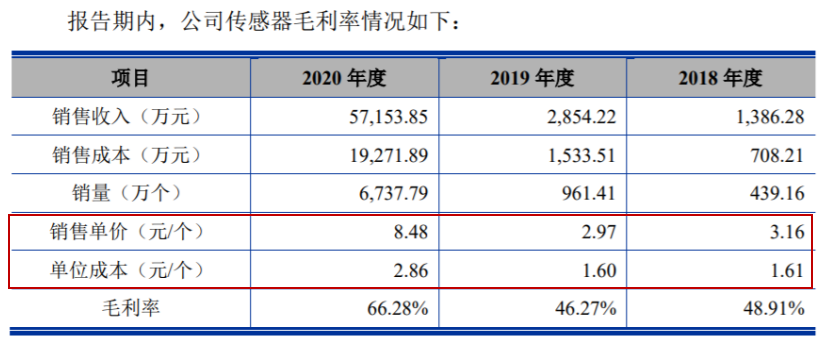

报告期内,公司传感器产品的毛利率分别为48.91%、46.27%和66.28%。2018年-2019年该产品毛利保持相对稳定,而2020年毛利率上升至66.28%,同比上涨20.01个百分点。

不难发现,2020年公司传感器毛利率大幅上涨系销售单价增幅远超过成本增幅所致。

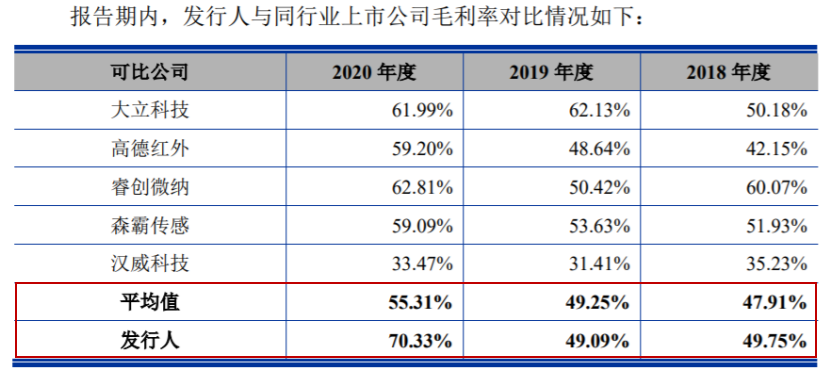

招股书披露,烨映微选取了大立科技(002214.SZ)、高德红外(002414.SZ)、睿创微纳(688002.SH)、森霸传感(300701.SZ)、汉威科技(300007.SZ)五家上市公司作为同行业可比公司。

据悉,大立科技、高德红外主要从事红外热像仪、红外热成像系统的研发、生产和销售;睿创微纳主要从事非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统研发与销售;森霸传感主要从事热释电红外传感器的研发、生产与销售;汉威科技主要从事传感器的研发、生产与销售,其产品覆盖气体、压力、流量、温度、湿度、加速度等门类。

界面新闻记者注意到,2018年-2019年烨映微毛利率与可比公司平均值基本相当,而2020年毛利率则远高于可比公司平均值。

烨映微就上述现象给出的解释称,2020年公司作为国内少数具备自主MEMS红外热电堆传感器的研发能力及本土化稳定供应能力的企业,顺应下游需求,紧抓国产替代机遇,为精准防疫防控提供了技术保障,其产品在包含医疗健康、工业控制、安防监控等多领域内均获得了市场的高度认可,因此当年获得了较高溢价。

因此,本次公司拟募资5.78亿元用于MEMS红外热电堆传感器生产建设项目,对 MEMS红外热电堆传感器进行技术升级,开发或升级数字单点红外热电堆传感器、阵列红外热电堆传感器、基板封装红外热电堆传感器,以此增强公司的核心竞争力和提高市场份额。

研发投入方面,报告期内,公司研发费用分别为100.33万元、335.28万元和5557.19万元,研发投入不断增加。

资产负债率骤降

得益于2020年烨映微经营业绩的爆发式增长,公司资产总额从2018年的1306.85万元、2019年的3875.20万元强势上涨至2020年的5.89亿元,并且流动资产占资产总额的比例较高,报告期内分别为97.78%、 98.09%和90.84%,资产流动性较好。

而负债方面,报告期内,公司负债总额分别为778.86 万元、1389.23万元和4582.51万元,并以流动负债为主,其占负债总额比例分别为100.00%、99.98%和98.62%。

由此可见,在2020年较2018年资产增幅远超负债增幅的情况下,公司2020年资产负债率(合并)骤降,从2018年的59.60%大幅下滑至2020年的7.78%。

在公司流动资产中,货币资金从2018年的221.07万元增加至2020年4.21亿元,这一方面系2020年营收增长带动经营活动现金净流量增长3.78亿元,另一方面公司吸收投资使得筹资活动产生现金净额1.07亿元。

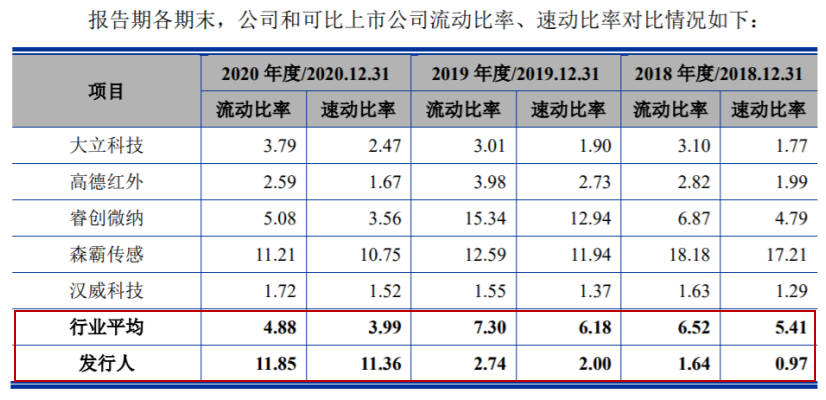

从短期偿债能力来看,报告期内,烨映微的流动比率分别为1.64、2.74和11.85,速动比率分别为0.97、2.00和11.36,由于货币资金大幅增长,速动比率和流动比率上升明显,两个指标在2020年超过10倍,远超于行业平均,公司短期偿债能力非常强。

值得注意的是,即使在烨映微资产质量较好、偿债能力强劲的情况下,公司仍拟募资1.2亿元用于补充流动资金。

烨映微对此表示,传感器行业具有人才密集型、技术密集型等特点,需要不断进行技术升级和产品迭代来提升产品的市场竞争力,因此在研发方面投入较大。本次募投项目使用募集资金补充流动资金将对公司的持续发展提供资金支持,有利于优化资本结构,增强公司抗风险能力。

评论