记者 |

编辑 | 张慧 杨悦

夏至后的广州,烈日炎炎。为了收废纸,王亮仍每天在白云区蹬着三轮车,穿梭于各个小区之间。

“收废纸赚的就是个辛苦钱。”王亮向界面新闻记者说,“只有下暴雨才不出门。”

王亮今年26岁,长相与旁边的三轮车和废纸有一种反差。他个子高挑,留着利落的寸头,双目有神、鼻子立挺。在长时间日晒下肤色偏深,流露出一种不羁的帅气。

他的客户比较固定,大部分由朋友介绍。有时他会和客户留下电话或微信,等他们废纸攒到一定数量,直接上门收购。

界面新闻记者与王亮相识于一个名为“二手回收生意“的微信群内。在这个群里,国内各地收废纸的师傅们交流收购价格、纸品分类和打包要求等。

他属于行业新人,今年春节后在朋友的带领下才正式进入收废纸行业。在武汉东西湖收废纸的方师傅,入行时间更短,才一个半月。

“今年身边干这个的好像变多了。”王亮说,“有利润大家才会进来。”

400万缺口下的涨价潮

让王亮欣喜的是,自他入行后,废纸价格一直在涨。

因为下游纸厂的瓦楞纸及箱板纸市场价格高位运行,也带动了上游废纸价格一路高歌猛涨。

年初,各类国产废纸的收购价已普遍在2000元/吨以上,A级废纸收购价甚至高达2500元/吨以上。

5月以来,受“618”电商活动节提升需求等因素影响,瓦楞及箱板纸市场进入价格上行通道。该月,废纸系龙头企业四次上调废纸价格。

据纸业观察近日消息,在废纸龙头玖龙纸业(02689.HK)的领涨下,国内60余家纸厂再度扎堆上调废纸价格,涨幅在每吨30-50元不等。

隆众资讯数据显示,今年国废黄板纸价格历史上处于相对较高的水平,截至6月上旬,黄板纸A级均价达2397元/吨,环比上涨5.36%,同比上涨近三成。

“废纸价格上涨主要是受自身供需面的影响。”刘健向界面新闻记者表示,今年废纸市场整体呈现出供不应求的态势。

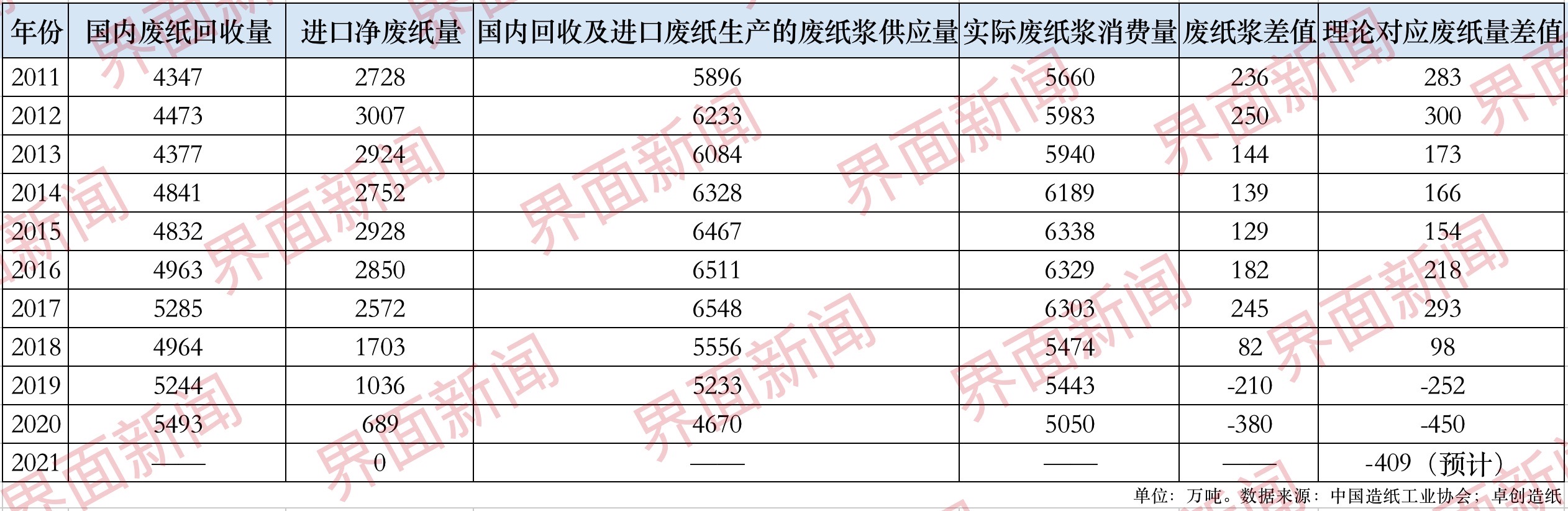

据卓创资讯预估,今年中国全年废纸的消耗量在5600万-5800万吨。因今年外废正式清零等因素影响,国内废纸将存在409万吨左右的缺口。

界面新闻根据中国造纸工业协会、卓创造纸等机构数据统计,这一缺口将是近十年第二高位;缺口最大的份额为2020年,达450万吨。

中国纸业网报道称,近期北方有部分纸企受大气环保治理影响,市场供应偏紧。华南等地区雨季到来,废纸难以保存,导致整体废纸回收量不足,多地纸厂废纸到货量下降,不得不提价来提高到货量。

需求面上,国内废纸的需求量主要掌握在下游成品纸纸厂手中。以废纸为主要原料的成品纸产品主要有箱纸板、瓦楞纸和白板纸等。

其中,箱板纸产能占比最大,达到47%;其次是瓦楞纸,占比近四成;白板纸占比最小,占比逾一成。

卓创资讯分析师刘辉向界面新闻记者表示,纸厂成品纸的需求和民生经济息息相关。今年国家经济逐渐从疫情中恢复,虽然成品纸需求距离疫情前的水平还有一定距离,但已在慢慢恢复的过程中。

刘健表示,海外废纸进口清零后,纸厂会寻求一些替代物,例如进口废纸再生纤维浆,或是直接进口成品纸。

但今年遭遇了另一个不可抗力因素——受海外疫情影响,全球海运费大幅上涨。这造成进口废纸再生纤维浆等替代物的性价比,较国内废纸低,因此纸厂加大了国废的采购力度。

此前,进口废纸在中国废纸原材料总量的占比高达三分之一。

2017年7月,国务院发布了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》(下称《禁废令》),强化了对废纸的进口管理。

受《禁废令》政策影响,国内废纸市场曾出现投机炒作。刘健向界面新闻记者表示,废纸价格曾在2017、2018年达到过两个顶峰,最高时废纸价格在3000-3100元/吨左右,随后逐步回落。

2020年11月,国家发改委、生态环境部、商务部、海关总署共同发布了《关于全面禁止进口固体废物有关事项的公告》,明确禁止以任何方式进口固体废物,并自今年1月1日起施行。

隆众资讯废纸分析师宋立云向界面新闻记者表示,外废禁止进口,对国内造纸市场的原料供应形成了较大挑战,国废替代性需求上升。

宋立云称,因进口废物管理等政策影响,今年国内废纸供应结构彻底改变,进口废纸退出历史舞台。

据海关总署数据显示,2018年-2020年,中国废纸进口量分别为1703万吨、1036万吨和689万吨,分别同比下降33.8%、39.2%和33.5%。

纸企们并不慌张

废纸的采购价格、力度,话语权一直都掌握在下游纸厂手中。

多位业内分析师向界面新闻记者表示,废纸价格的涨跌是调节下游成品纸价格和销量的一个工具。

宋立云向界面新闻记者表示,目前纸企多根据自身需求调整国废采购价格,以平衡采购成本与到货情况,以及保持一定的废纸库存量,满足生产需求。部分纸企面对上行的废纸价格,会相应降低废纸库存量,减少成本压力。

山鹰国际(600567.SH)、景兴纸业(002067.SZ)等企业董秘也向界面新闻记者表示,上游原材料价格上涨,企业可以向下游传导成本压力。今年成品纸价格也有所上涨,维持了企业的利润。

玖龙纸业是目前国内最大的废纸企业。截至去年6月,玖龙纸业浆纸总设计年产能为1732万吨。

其次是理文造纸(02314.HK)。官网显示,该公司主要生产不同级别及规格的包装用牛皮箱板纸及瓦楞芯纸,年产能逾738.5万吨。

财报显示,去年山鹰国际的造纸总产能达到644万吨,位列行业第三。

面对国内废纸原料的短缺,以上述大型纸企为代表的国内主要纸厂,开始自建废纸分拣中心,积极抢占国内优质废纸货源。

与此同时,由外废生产的再生纤维浆,也得到国内纸企的青睐。按照政策,外废不得进口,但外废制成的纸浆允许进口。

界面新闻获悉,上述龙头企业均已陆续在海外投资建立再生纤维浆生产线,把废纸加工成再生纸浆再进口到国内,以满足自身的原料需求。

由于纸浆运输时间过长容易变质,质量将下降。因此,距离中国较近的东南亚地区,成了中国纸企设厂的优先选择。

玖龙纸业曾公告称,计划2023年底之前新增浆纸产能达1107万吨,这些新增产能将来自中国和马来西亚。

山鹰纸业董秘办工作人员则向界面新闻记者表示,该公司去年在东南亚已有70万吨的再生浆产能落地。预计今年还有40万吨自身在建再生浆、以及20万吨合作开发的再生浆产能落地。这基本上可以满足自身企业的需求。

同样在东南亚设厂的还有理文造纸、景兴纸业(002067.SZ)等。

2019年,景兴纸业在马来西亚的西马东海岸雪兰莪州,投资建设了80万吨废纸浆板及60万吨包装原纸生产基地的项目。

景兴纸业董秘向界面新闻记者表示,今年废纸价格上涨,该公司一方面拿出了一部分去年的库存,同时也继续加大了对海外废纸浆的采购力度。

刘健向界面新闻记者表示,因疫情影响,海外居民外出活动减少,外废的回收量减少,导致今年外废成浆的成本上涨。

他认为,若外废回收量随着疫情好转恢复至正常水平,进口再生纤维浆才是纸企国内应对原料短缺的最优化路线。

因为外废相较于国废而言,质量相对更好。

刘健表示,外废是一次打浆,废纸纤维长,适合做高档箱板纸。国废则为多次循环利用,纤维短,生产的箱板纸容易塌陷。

景兴纸业此前在调研公告中也表示,因为纤维品质原因,进口中的优质废纸,这一部分需求是国内废纸无法替代的。

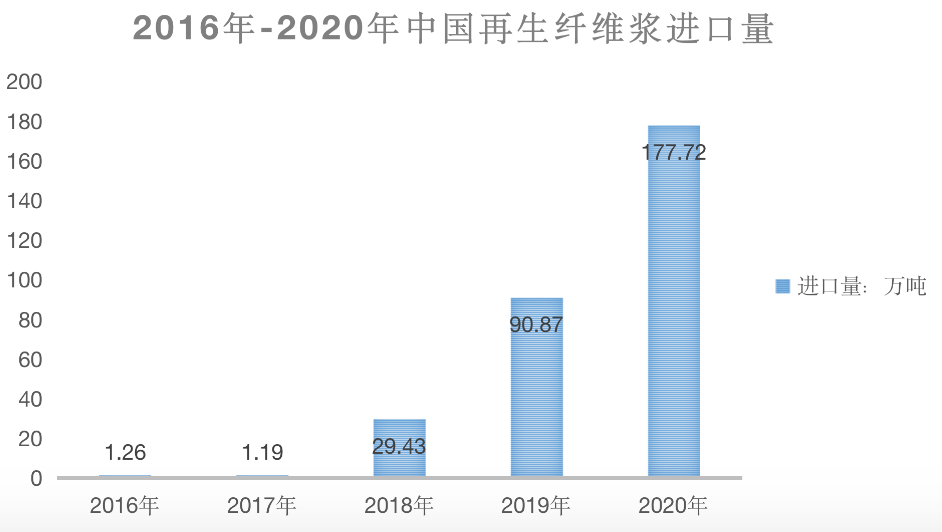

据海关总署数据显示,自2017年起,中国的再生纤维浆进口量由1.2万吨,迅速扩张至2019年的约90万吨,增幅达74倍。

去年中国从海外进口再生纤维浆达177.72万吨,同比几近翻番。据卓创资讯预计,今年中国将从海外进口再生纤维浆360万吨,同比将翻倍。

《中国造纸》杂志报告称,在此新格局下,废纸龙头企业的行业地位得到提升,行业的话语权在加重。从长远来看,这有利于促进行业加快统一废纸回收标准,通过建立废纸回收供应链运营管理体系,打通上下游产业链,实现产、分、销全链条一体化。

但这对于国内废纸回收行业的中小企业而言,是一大挑战。

华经产业研究院报告称,在大型纸企已在海外积极布局的情况下,国内中小企业未来的原料供应将是其生存发展的瓶颈。由于纸厂之间的采购博弈,中小纸厂生存环境愈加艰难,企业的经营风险将变大。

回收龙头尚未出现

虽然不断上涨的行情,吸引了更多像王亮这样的年轻人进入废纸回收行业。但在下游纸厂牢牢掌握话语权的情况下,收废纸生意并不那么好做。

方师傅对界面新闻表示,疫情影响了他原本的工作,身边有朋友在收废品,挣到了一点钱,自己就跟着改了行。

王亮和方师傅都是废纸回收产业链中的最上游,他们需要将回收的废纸卖给打包站,打包站再将废纸分类包装,最后卖给纸厂。

王亮向界面新闻记者介绍,不同地区、不同的纸张类别,价格会有所差别。以黄板纸为例,近期他卖得最好的一次,打包站开出了2.35元/公斤的价格。

他收购这批纸的成本价约1.76元/公斤。由此计算,如果一天收1000斤废纸,他可以赚300元左右。

但大部分时间,王亮并不能挣到这个钱。“因为一般一斤废纸的利润也就2毛多,而且并不能每天能收到1000斤的量。”

“赚得就是差价。明天打包站会开出多少价格,只有明天才会知道。”王亮称。

除了像王亮这样进入行业的个人变多了,一些新型的互联网线上废纸回收平台也在增加。

据天眼查专业版资料显示,2019年全国新增线上回收废纸企业22家,去年新增11家,今年5月底前新增了3家。截至今年6月24日,全国共有218家线上回收废纸企业,包括牧纸人、绿巨能、绿犀牛、收纸拉等。

在这些企业的宣传文中,多认为废纸中藏着一个千亿级市场。

据界面新闻记者咨询了多家线上回收废纸企业了解,这些互联网线上废纸回收平台多采用客户线上下单,线下回收员上门称重、计价结算的形式,平台统一将回废纸分类打包卖给纸厂。

绿犀牛在其官网称,这一互联网结合废品回收的模式,可以使得街头回收游击队人员变得正规,提高回收效能和利润。

但该模式也存在前期投入巨大,需要切入市场改变人们卖废品的习惯等问题。

除了自己雇佣回收人员上门收取废纸,有一些线上回收平台还会招募加盟者或者骑手,赚取平台费进行盈利。

王亮表示,他曾挂靠过启绿鸟平台成为骑手上门收货,最终因较高昂的平台费选择退出。

截至目前,行业内还未有一家专门的收废纸平台脱颖而出,并且实现碾压式地发展。

今年2月,绿犀牛宣布完成2000万美元天使轮轮融资,由中豫绿色基金领投、大德资本等跟投。这是公开披露的废纸回收领域获得的最新融资。

据界面新闻梳理,2018年前后,曾出现多家互联网和收废纸想结合的企业,包括纸去哪了、闲豆、千鸟互联等。

2018年5月,纸去哪了完成天使轮融资,融资额500万元,当时宣称的估值已达1亿元。同年,闲豆宣布完成亿元级C轮融资;千鸟互联宣布完成数千万A+轮融资。

此后,这些公司或逐渐鲜有声音,或发展始终局限在个别城市,未获得大规模地推广。

长期以来,国内回收市场非常分散,管理也较为混乱,想要借助互联网的方式改变这一模式,并未易事。

废纸收购领域未形成绝对的龙头,势单力薄的废纸收购者们,缺乏与下游的对抗能力。即使在供不应求的市场中,它们也没有议价权。

卓创资讯分析师刘健向界面新闻记者表示,废纸的水分高,容易发霉,难以长时间囤货。此外受存放空间以及现金流的影响,一般废纸收购者难以进行较长时间的囤货。

废纸打包站受现金结算、仓库容量有限等因素影响,废纸囤货呈循环式,一般也不会囤货超过两周以上。

在拥有了足够的空间、现金流等条件后,废纸收购者在看涨行情中,或许才能获得与纸企一较高下的能力。

这个市场,还在等待带头大哥的出现。

(应采访对象要求,文中王亮为化名)

评论