记者丨刘晨光

7月6日,港交所宣布,将会落实推出全新平台FINI (Fast Interface for New Issuance),以全面简化及数码化香港的首次公开招股程序。

据了解,香港交易所共收到49份来自香港首次公开招股市场参与者对FINI框架谘询文件的回应意见,90%均支持引入FINI。绝大部分回应人士同意FINI可减低市场风险、提升效率、使参与者的互动更现代化,并为香港集资市场进一步数码化奠定基础,让香港首次公开招股市场整体受惠。

香港交易所集团行政总裁欧冠升表示,FINI未来可缩短新股定价与开始交易之间的周期,除了提升市场效率,更可巩固香港作为全球集资市场的地位。

香港上市的新股现行“T+5”结算周期,而FINI框架谘询文件建议将有关周期缩短至“T+1”。所谓“T+5”即是从IPO定价到交易,中间间隔5天。

经谘询市场并考虑市场意见及营运上的需要后,香港交易所将落实推展FINI作为日后所有新股的统一处理平台,但会先行采用“T+2”结算周期。不过发行人可因需要提出采用“T+3”或更长的首次公开招股结算期。

香港交易所相关人士在传媒电话会议上表示,F INI结算平台,涉及的市场参与者非常多,在开始的时候相对保守一点,准备在推出时采用T+2,未来可以朝着T+1的方向走。“做好准备,先用T+2,习惯了这个结算周期之后,再探讨把这个时间缩短。”

推出FINI后,结算参与者可选择采用压缩预先付款模式,以改善热门新股在认购期内冻结大量预付资金的情况。

欧冠升补充道,今次推动FINI的过程印证香港交易所广纳意见,与市场同心协力,优化及开发最切合的技术平台及程序,为整个市场的未来发展带来裨益。

关于该制度对于散户交易者的影响,港交所相关人士解释称,因为把结算周期缩短了,未来散户要承担定价挂牌中间的风险减低了。

该人士举例称,当前有很多从美股回归的股票,即将香港作为第二上市地,这些股票往往在美国每天都有交易,如果不把香港招股周期缩短的话,这段时间中股价在美国可能有一些波动,甚至有一些下降,那么当股票上市的时候,第一天在港股交易的时候是亏钱的,当把结算周期缩短,大大减低了散户的交易风险。

中泰国际策略分析师颜招骏向界面新闻记者分析指出,FINI面世主要会产生如下几点影响:降低市场风险及更好反应新股上市当天的价值,体现在缩短定价至新股上市日当中的空窗期,降低投资者风险。减少占用银行体系资金的时间,降低特别在年结、月结或季结时银行同业拆息的波动性。

“还会降低投资者认购新股的借贷成本,增加资金使用效率。增加香港新股市场的竞争力,降低因市场波动所造成的破发风险,长远吸引更多投资者及公司参与新股市场。券商的新股孖展利息收入会受到影响,主要是冻资期减少。”他补充道。

光大新鸿基温杰也认为,此举可以减少投资者风险及潜在的利息支出。

港交所指出,经纪、股份过户登记处、公开招股保荐人、律师、包销商、分销商及监管机构均可利用透过FINI这全新的数码平台履行各自的职责,于上市启动、认购、定价、配发、付款、监管批准及纳入股份等各个流程当中相互协调。

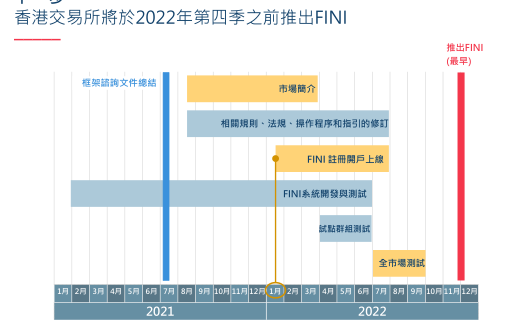

此外,香港交易所为确保市场在过渡至FINI前有足够的准备时间,预期FINI最早于2022年第四季才会启用。香港交易所将适时邀请市场参与者参加一系列的相关活动,包括应用教学、建立用户账号、全市场测试及预演等,以确保全体顺利过渡。如有需要,香港交易所稍后亦会就《上市规则》及其他操作程序的必要修订另作公布及谘询市场意见。

评论