记者 |

当前,我国各地区上市城、农商行资产质量如何?7月6日,标普全球评级发布了《中国华北和中南地区出现热点:上市城商行和农商行地区资产质量概览》(下称“报告”),以中国上市的城商行、农商行,和前30家未上市城商行、农商行为样本,研究了各地区城农商行的资产质量。

报告指出,中国的上市城商行和农商行的资产质量压力呈现出地域性。其中,华北和中南部地区出现逾期90天以上的贷款占比有所增加,同时贷款分类标准减弱。这些地区与长期以来较为薄弱的东北地区一样,值得投资者多加关注。

“中国华北和中南部地区规模较小银行的资产质量在弱化,可能有碍它们为地方国企提供支持,”标普全球评级信用分析师陈俊铭表示,这或许需要规模更大的国有大行或股份制银行在必要时出手支持,以维持金融系统稳定。

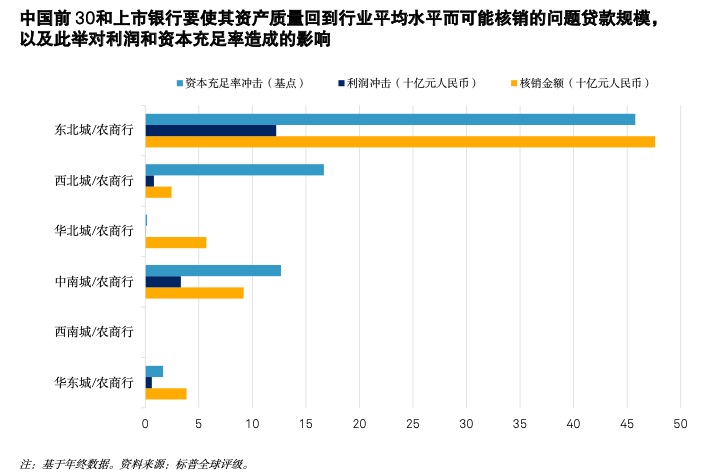

报告显示,问题贷款规模高于行业平均水平的城农商行或须核销总计690亿元人民币的此类贷款,使问题贷款比率回到行业平均水平。目前为止,东北的银行受创最重,平均资本损耗约0.5%。

报告进一步指出,标普全球评级预计,东北的城农商行或须核销480亿元问题贷款(不良贷款和部分关注类贷款),造成利润的冲击总计120亿元,资本冲击平均约46个基点;中南地区的城农商行或须核销90亿元,利润冲击总计30亿元,资本冲击平均13个基点;华北的城农商行或须核销60亿元,但由于拨备充足,其利润和资本冲击可能极小。

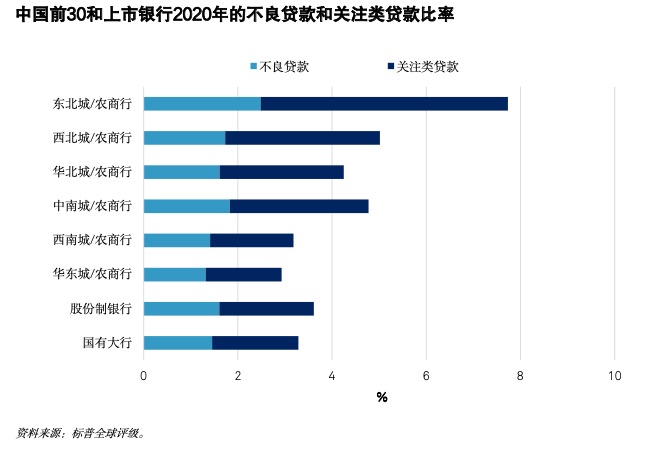

在城农商行的资产质量方面,报告指出,东北、西北和中南地区上市银行的不良和关注类贷款比率最高,其中,东北上市银行的不良贷款和关注类贷款比率之和最高,受辽宁(锦州银行12.4%)和黑龙江(哈尔滨银行7.3%)的拖累;西北地区其次,主要受甘肃(甘肃银行6.1%)拖累;中南地区排第三,受河南(中原银行4.8%)和广东(广州农商银行6.2%)拖累。

不过,报告也表示,新冠疫情期间监管机构的宽限政策为银行提供了延迟确认不良贷款的机会窗口。据标普全球评级分析师估算,截至2020年底,商业银行的宽限贷款占总贷款的3.5%,其中多归为正常贷款。

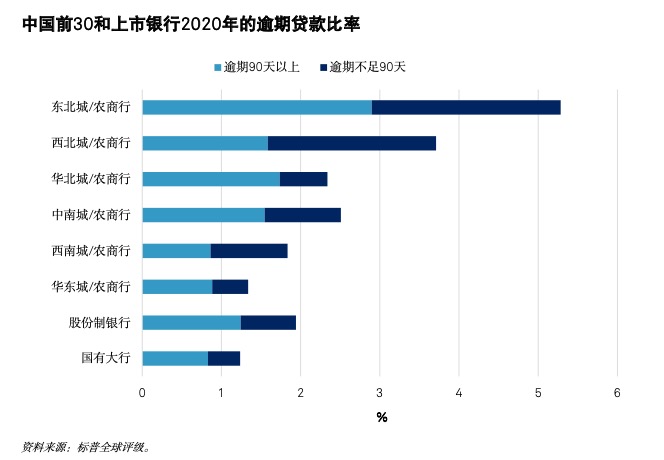

报告进一步阐述,因贷款延期还本付息政策,所以还需考虑其它指标。逾期贷款比率(特别是逾期90天以上的)或许更能说明问题,因此华北的银行亦需多加关注。仅就逾期90天以上贷款(应划归不良贷款)而言,华北即跳升至第二,主要归咎于天津(天津银行2.5%);因此,华北地区逾期不足90天的贷款比率相对较低,亦值得进一步研究,比如该地区银行的贷款宽限操作。

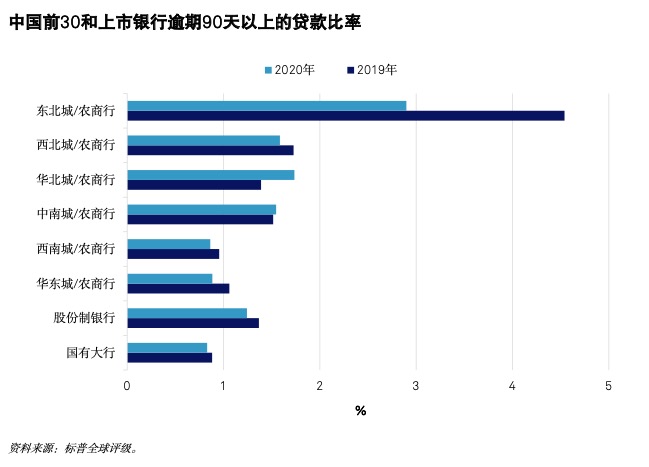

数据显示,在逾期90天以上的贷款比率方面,华北和中南两个地区的数据有所上升,其中,华北地区的主要推手为天津(天津银行,上升56个基点)和北京(北京银行上升63个基点,北京农商银行上升41个基点);中南地区中湖南(长沙银行上升9个基点)、河南(中原银行上升6个基点)和广东(广州农商行上升8个基点)合力推升了增幅;另外,东北这一比率仍为最高,锦州银行(下降846个基点)的不良贷款核销掩盖了黑龙江(哈尔滨银行上升276个基点)的上升势头。

“第三阶段贷款和不良贷款比率的差距同样值得关注,因其指向资产质量承压的可能性。”标普全球评级信用分析师胡旸瑞指出,华北地区银行的平均差距是最大的。在天津,这一差距高达290个基点左右,远高于次高的省份——东北地区的黑龙江(以哈尔滨的约210个基点为代表)。

值得一提的是,报告还指出,监管机构要求将逾期90天以上贷款归为不良贷款。华北和东北上市银行的贷款分类未达到监管标准,对当地非上市银行而言也是不好的预兆。

数据显示,在华北,不良贷款对逾期90天以上贷款比率低于100%的银行位于天津(天津银行86%,下降15个百分点)和北京(北京农商银行66%,下降34个百分点;北京银行106%,下降60个百分点)。东北的黑龙江(哈尔滨银行63%,下降39个百分点)和吉林(九台农商行84%,下降6个百分点)的比率在100%以下。

另外,报告还显示,东北、华北和中南地区存在潜在热点,标普全球评级将质量较弱的银行与资源较少的地方政府进行三角比对分析,结果显示辽宁、天津和河南是潜在的热点地区。

评论