记者 |

编辑 | 陈菲遐

跌落光伏组件出货量第一的王座之后,晶科能源选择回归A股。

这家公司已正式发布招股说明书拟登陆科创板。此次IPO中,晶科能源计划募集资金60亿元,占发行后已发行股份总数比例不低于10%、不超过25%。在募集资金中,40亿元用于年产7.5GW高效电池和5GW高效电池组件建设、5亿元用于研发中心建设和补充流动资金15亿元。

晶科能源曾是光伏组件环节的绝对霸主。中国光伏行业协会数据显示,在2016至2019年期间,晶科能源连续4年获得全球光伏组件出货量第一名,是当之无愧的组件之王。然而2020年,晶科能源跌落至第二位,全球第一市占率的宝座被隆基股份(601012.SH)取代。

排名下滑背后,晶科能源存在更多深层次问题。

回A更高估值

晶科能源主要从事太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化。作为光伏一体化公司,晶科能源建立了从拉棒、铸锭、硅片生产、电池片生产到光伏组件生产的垂直一体化产能。2020年公司光伏组件业务营收325.25亿元,占总营收比例的96.63%。硅片和电池片业务营收4.52亿元和2.13亿元,仅占比1.34%和0.63%。可以看出,组件业务对晶科能源来说几乎意味着全部。

近些年整个光伏行业发展迅速,竞争激烈,特别是组件环节。各大光伏企业纷纷进行扩产或围绕行业上下游延伸产业链,使得光伏行业内卷化严重。此外,近年来部分我国光伏企业纷纷在以东南亚为代表的海外区域新建产能并加大海外市场的开拓力度,加剧了海外市场竞争程度。

激烈竞争中,晶科能源已经有些抵挡不住了。对于光伏企业来说,及时有效扩建产能是在竞争红海中脱颖而出的关键。受益于率先从美股退市回归,天合光能等组件厂商通过早一步的IPO,拿到资金建设产能。截止2020年底,晶科能源固定资产和在建工程合计为132亿元,略微领先天合光能。不过,2021年一季度,天合光能通过进一步扩产已反超晶科能源。晶科能源也已经意识到产能方面的问题,承认2020年公司电池片产能低于硅片和组件产能,导致电池片供应紧张,甚至出现需要对外采购电池片以保证组件订单的情况。

更值得注意的是,美股上市的晶科能源估值远逊于A股同行。晶科能源本次选择分拆上市,母公司晶科能源控股(JKS)仍然在纽交所交易(JKS本次发行前持有公司73.28%股权),市值仅为155亿元。作为第二大光伏组件商,其市值远不及同行天合光能(688599.SH,第三名)、晶澳科技(002459.SZ,第四名)和东方日升(300118.SZ,第七名),这三家公司市值分别为594亿元、710亿元和171亿元。其中,东方日升2020年营收为161亿元,体量不足晶科能源的一半。

回归A股后,晶科能源的估值可能将原地“起飞”。按本次拟募资60亿,最多不超过25%股权估算,晶科能源估值至少将达到240亿元,超过母公司近90亿元。

风险加大

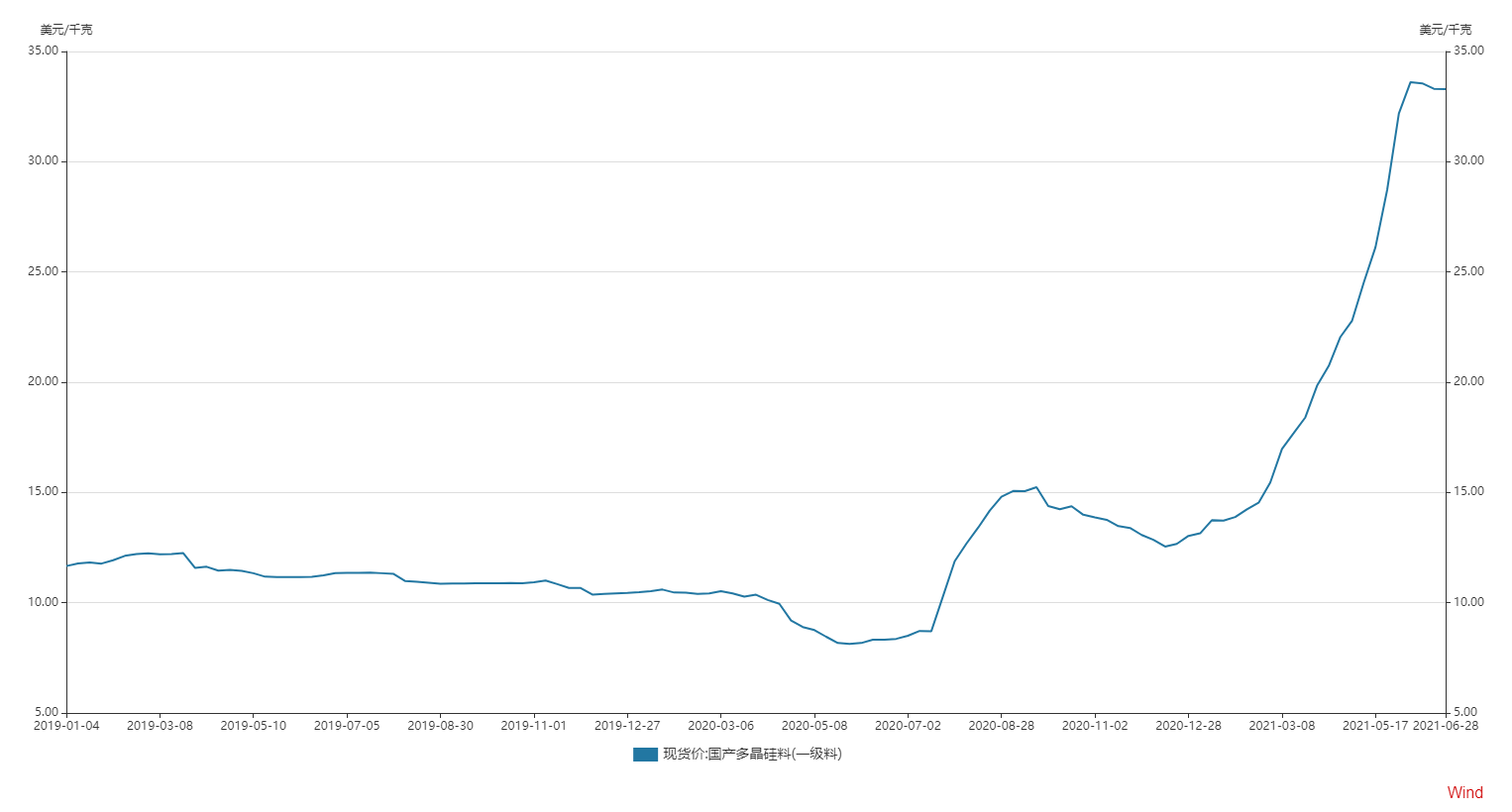

组件产品关键原材料硅料等价格的暴涨是整个组件产业所需要面对的风险,这个风险对于绝大多数收入都来自组件的晶科能源更为巨大。由于2020年硅料新增产能释放滞后于组件产能扩张,组件上游主要原材料市场出现供不应求的情况,叠加光伏玻璃、铝及胶膜的大规模上涨,晶科能源利润不容乐观。更令人疑惑的是,6月28日申报IPO的晶科能源并未公布2021年第一季度净利润情况,这恐怕将是下一轮问询函关注重点。

硅料价格的确上涨较多。截至6月28日,国产多晶硅料(一级料)现货价已达到33.29美元/千克,创出近年新高,相较2020年低点的8.13美元/千克上涨超过4倍。

雪上加霜的是,航运价格暴涨加剧了业务风险。晶科能源2020年海外销售收入占比为82.51%,是上市可比公司中海外业务占比最高的企业。2020年以来,受疫情影响,整个海运行业出现严重的供给不平衡,价格奇高,甚至出现一箱难求局面。随着海运价格不断上涨,组件企业的运输成本也水涨船高。

丢掉的王座

这些年在美股的日子,晶科能源已逐渐丢掉昔日霸主的底气。除了竞争力逐渐下滑,债务端无法调和的压力恐怕也是晶科能源回归A股的一个关键原因。

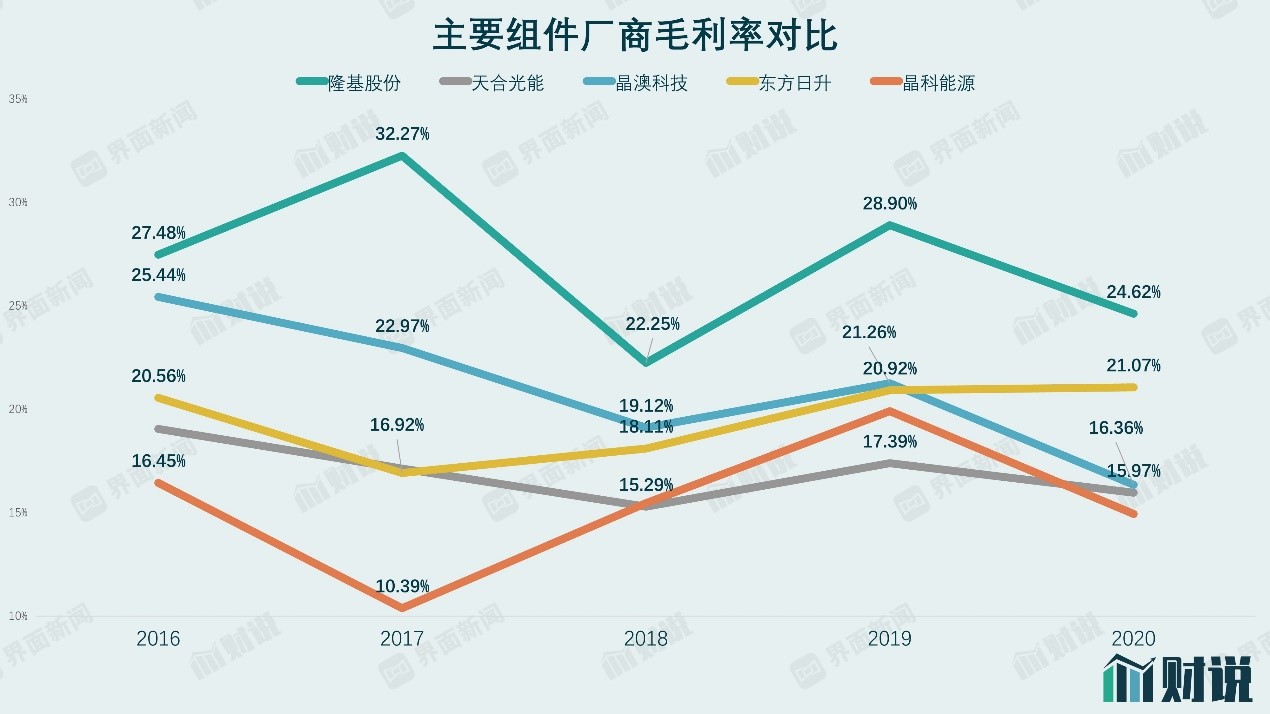

毛利率最能反应企业的核心竞争力。这一点上,和四家A股上市的组件公司相比,晶科能源位居末位。2020年公司毛利率仅为14.94%,落后行业新科组件冠军隆基股份近10个百分点,也落后较早前从美股回归A股的天合光能以及晶澳科技。

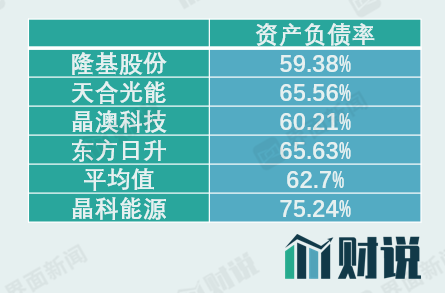

比毛利率更令人担心的是债务端压力。晶科能源资产负债率奇高。2018年至2020年,公司资产负债率分别为77.25%、79.94%和75.24%。晶科能源解释称,如此高的资产负债率符合公司所处行业特征及公司实际情况。然而这样的解释显然并不合理,四家A股上市组件企业平均资产负债率为62.7%,比晶科能源低近13个百分点。

有息负债和流动性问题更是影响晶科能源的稳定性。截至2020年底公司有息负债总额为84.98亿元,占其净资产的68%。其中短期借款为72.77亿元,一年内到期的非流动负债为8.25亿元,长期借款为3.96亿元。值得一提的是,公司流动比率和速动比率分别为1.17和0.88,存在流动性风险。

巨额有息负债带给晶科能源大量的财务费用,吞噬了利润。2020年公司财务费用高达9.4亿元,占当期净利润比例的90.2%,相较上一年同期的3.6亿元上升了161%。

资金对于组件业务非常重要。对上来说,组件是光伏产业链的尾端,因此单个价值量最大,所需成本也最高;对下来说,由于组件下游客户主要为各头部能源集团及大型EPC厂商,话语权较强,因此账期相对光伏其他环节较长。良好的资金面是获得订单及保证生产的重要因素。

资金面的压力已经影响到晶科能源运营层面,而运营端的不畅又加重资金面的恶化程度。从存货端来看,晶科能源出现了一定压力。公司2020年存货高达83.63亿元,同比大增56.29%,同期公司营收同比仅增长14.14%。此外,公司存货周转天数已升至86.22天,相较2019年的77.85天继续提升。存货余额较高将影响公司资金周转速度和经营活动产生的现金流量,降低资金使用效率。

影响晶科能源资金使用效率的还有应收账款周转。截至2020年底公司应收账款为46.44亿元,占流动资产比例的13.46%;应收账款周转天数高达77.85天,公司回收款项压力较大。作为对比,隆基股份、天合光能和晶澳科技应收账款周转天数分别为36.59天、54.41天和51.54天。

资金面的压力使得晶科能源在研发上也已经跟不上了。光伏行业技术迭代速度较快,近些年在拉晶、硅片、电池片、组件等方面涌现了大量的新技术和新工艺,这要求行业内企业准确把握技术发展方向,加大研发力度,持续提升创新能力,完善产业化能力。以电池为例,目前正是P型转N型的关键时刻,各家组件厂商都在加码研发以此突破技术壁垒,提升转化率。2020年晶科能源在营收增速14.14%的基础上,研发费用增速仅为3.83%。作为对比,隆基股份、天合光能和晶澳科技2020年研发增速分别为64.07%、23.73%和31.92%。

对于晶科能源来说,回归A股并不是万能的钥匙。

评论