文|C2CC新传媒

自诞生起就备受行业关注的完美日记,近期因为创业铁三角之一陈宇文离职、于京东及天猫开设隐形眼镜旗舰店开卖美瞳,多次被提及,成为了热议的对象。

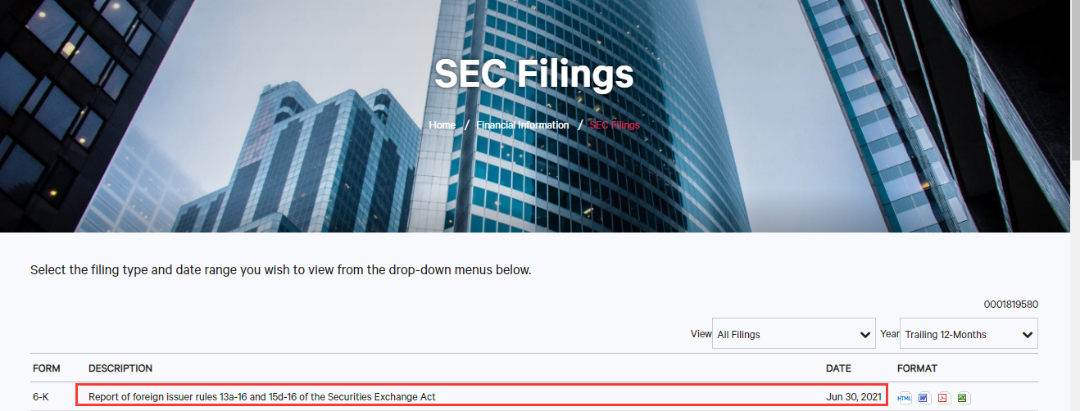

据悉,纽交所上市公司逸仙电商(NYSE:YSG)在2021年6月30日于官网发布了一则有关董事会及管理层变动的公告。

据内容显示:逸仙电商董事和首席运营官陈宇文,因健康和其他个人原因辞去相关职务,立即生效。此后,其将继续担任逸仙电商的顾问,同时其余6名董事包括3名独立董事,继续为董事会服务。

消息一出,报道频发。对此,完美日记母公司逸仙电商并未有过多表述,由黄锦峰、陈宇文、吕建华在2016年联合创立的逸仙电商,仍在按照自己此前的节奏和布局发展。

譬如对美瞳事业的布局。此处需要注意的是,因强生较早开发生产并进入国内市场,其将专为亚洲市场设计的具有美容效果的隐形眼镜系列品牌注册商标为“美瞳” ,但因美瞳形象贴切之意,成为了大众口中装饰性彩色平光隐形眼镜的“俗称”。

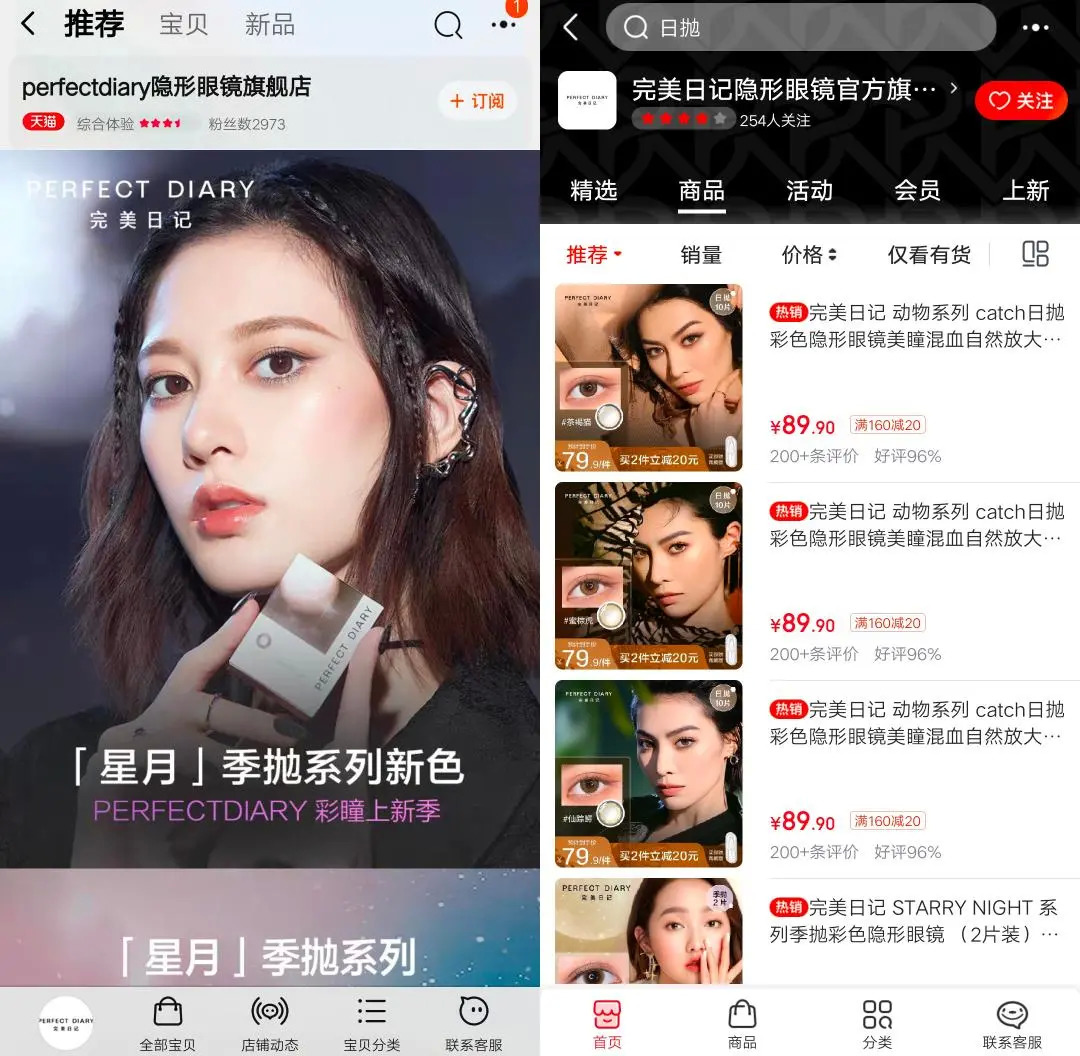

沉迷“美瞳”且不愿自拔的小C在逛淘宝时发现,“完美日记隐形眼镜旗舰店”于近日悄悄上线了,随后登录京东亦发现京东也有了官旗。

自2021年3月完美日记在完子之家微信小程序上,上线首款美瞳“星月”系列季抛起,不少网友就在期待完美日记美瞳产品进一步的开发及旗舰店的上线,如今,愿望算是达成了,这也是逸仙电商继续打造多品牌发展战略的“体现”,更可能是其致力于成为国货彩妆头部品牌,乃至成为具有国际影响力的互联网美妆集团的“助力”。

为何这样说?完美日记+美瞳如何从百亿蓝海中分羹?美妆+美瞳的发展可能及可行性有哪些?

颜值经济大势下,美妆杀入美瞳赛道

不若从美瞳赛道的发展前景来分析。据《2020年中国美瞳行业概览》显示,近年来美瞳消费极具攀升,2020年销售规模已超100亿。消费群体主要为90、95后,以女性消费者为主,但同时男性在美瞳的消费增长也十分迅速。

另外,据CBNData《报告》显示,2020年美瞳消费频次位于隐形眼镜品类的榜首,且远高于隐形眼镜。且资本赛道对美瞳也颇为关注,自2020年起,中国美瞳领域投资额超过2亿元,由此,美瞳品牌已然初露锋芒。

在此之下,杀入美瞳赛道的完美日记既能够在颜值经济下,通过瓜分美瞳消费人群的份额,扩大影响力,又能通过美瞳这一可以为妆容做点缀的产品,连带销售眼影、口红、粉底等等,可谓是一举两得。

目前来看,京东和天猫上完美日记隐形眼镜旗舰店内所售产品为“动物”系列日抛、“星月”系列季抛,同时有美瞳护理所需的隐形眼镜护理液、润眼液。

其中,天猫旗舰店显示,完美日记星月美瞳季抛月销1万+、完美日记动物美瞳系列日抛月销6000+,这一数据对于刚入驻天猫的完美日记美瞳系列而言,已算得上不错的成绩单。

在产品上,据旗舰店宣称,完美日记色彩研究中心自有花色设计师团队,专研更适合亚洲人瞳孔的花色,星月美瞳系列产品获得美国FDA、欧盟CE、中国NMPA等国内国际医疗器械多重认证,动物美瞳系列产品全进口备案,符合国家法规,拥有FDA、CE、IOS13485、GMP等国际权威认证。

且完美日记美瞳产品能够成功入驻京东天猫,已然证明其具备医疗器械注册证和经营许可证。

美瞳虽然泛美妆化,但是并不等于美妆。据国家药监局资料显示,装饰性彩色平光隐形眼镜直接接触角膜,按照风险类别较高的第三类医疗器械进行管理。

因此,该类产品在上市前需要通过安全性、有效性的评价,获得医疗器械注册证后方可生产、销售和使用。生产此类产品的厂家需要取得《医疗器械生产企业许可证》。经营此类产品的商家需要取得《医疗器械经营企业许可证》。

由此,完美日记的美瞳“上市”已满足了上述条件,正式进入美瞳赛道后,其所要做的便是抓住消费群体,通过达人种草、内容营销,抑或是线下体验等其所擅长的方式种草消费者即可。

不过,在完美日记近来“频被指不完美”,且美瞳赛道专业品牌及入局者众多的情况下,能否瓜分多少和多久的市场并不能下定论。

美瞳+美妆,如何在新蓝海中分羹?

从各大平台的数据表现来看,美瞳赛道的热度始终居高不下。

在微博上#美瞳推荐#、#美瞳种草#的话题阅读分别高达17.3亿、15.4亿,都印上#美瞳话题播放量次高达27.8亿,而在小红书上以“美瞳”为关键词进行搜索发现,相关笔记达78万+篇。

在资本领域,国产美瞳品牌成为了新的“香饽饽”之一。据小C在天眼查搜索发现,2018年以来,4inlook、CoFANCY可糖、Moody、KILALA等多个中国美瞳品牌陆续完成了融资。其中Moody的融资达5轮,由此可见资本对美瞳的“宠爱”。

此前,C2CC传媒和新妆分析发现,Moody的成长路线和完美日记极为相似,突然出现,马上爆红。2019月10月,Moody成立,并于三个月后上线天猫平台,品牌第一年交易规模就突破了2亿元。在2020年淘宝双十一活动中,moody在仅有4个SPU的情况下完成了单月近4000万元的销售额,其产品力和市场及消费者认可度、接受度可见一斑。

除了当下各平台数据和资本创投的表现外,据Mob研究院预测,2025年中国美瞳行业市场规模可达500亿元。这也就意味着,美瞳行业大有未来。美妆如何从中获得更多的利润?美妆+美瞳该如何做?

完美日记选准时机的入局,及国货彩妆apinkbaby在宣布关闭淘宝店后,转入美容赛道等暂不赘述。此番来看下,美妆集合店X美瞳的更多可能性。

早在2018年登录中国的美瞳+美妆实体店EyesLab眼睛颜究室,便在参加美博会期间,为美业带来新形态,通过美妆产品与美瞳的结合吸引消费者的互动和参与,打破圈层,带去了一定的热度,但自2018年6月26日之后,该品牌微博及公众号便未曾更新过微博。

于是,对此业态也无从评价,但看到美妆+美瞳业态的不止一个。

据了解,即将在新妆新肆分类中出现的新锐美妆零售店HARMAY话梅,在北京三里屯门店内推出了美瞳专属陈列空间EYE CARE,引进包含Moody在内的美瞳产品。

首次将品类拓展至美瞳的它,便打造了一个提供眼部护理相关服务的体验空间,同时也会将可搭配销售的眼部产品分散陈列,以期为消费者打造一站式购物体验。

无独有偶,进行品类升级的The Colorist调色师也引进了美瞳产品Moody。美妆+美瞳的线下体验,会将产品的体验感、使用感更直接呈现在消费者面前,极易促成销售。

除此之外,在颜值经济和悦己大势下,之于美瞳、美妆,对90、95后消费群体的抓取也非常重要。

据阿里健康《2019彩瞳消费洞察报告》显示:从消费人群来看,90、95后是线上彩瞳消费主力军占比近七成,且增速明显高于其他代际的消费人群。

如何抓住?

或许除了安全性、体验感、使用感之外,具有品牌故事、调性,且能够彰显态度、个性,更匹配中国消费者需求的产品,更容易吸引消费者的注意力,抢占Z世代消费者心智。

譬如,由CO和FANCY组合的自创词组COFANCY品牌,以用户需求科学推导功能性美学产品,制作工艺坚持“一模一片”,便通过推出养鱼、高光等系列,打情绪价值,做品牌溢价,在传递“不为别人的颜色而活,自己主动掌握关于美的话语权”的品牌态度的同时,打造了消费者的归属感、认同感。

此外,还可通过年轻消费者喜欢停留的社交平台,及喜爱的明星、KOL等打造内容营销矩阵,从产品、情绪、价值、内容等多方面与消费者互动,打造品效销的闭环。

如此,或可在具有热度的美瞳赛道上迎来高光时刻,获取更大的生存空间。

评论