文|IPO日报

你知道实验室里的小鼠来自于哪里吗?

实际上,这类区别于日常基础品种的老鼠,或许来自一家准备上市的公司。

近日,上交所官网显示,江苏集萃药康生物科技股份有限公司(下称“集萃药康”)递交了申报稿,拟申请赴科创板上市,保荐机构及主承销商为华泰联合证券。公司计划发行股票数量不超过5000万股,占公司发行后总股本的比例不低于10%。

此次申请上市,公司拟募集资金8.2亿元,用于模式动物小鼠研发繁育一体化基地建设项目、真实世界动物模型研发及转化平台建设项目。

卖老鼠赚钱

公司成立于2017年12月,前身集萃有限系由南京老岩、生物医药谷及江苏省产研院共同设立,成立至今还未满四年。

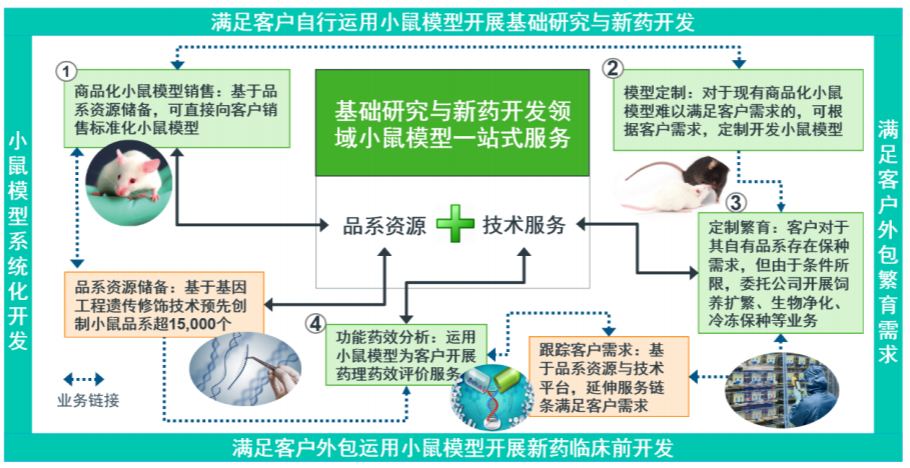

首先来看看这家公司是做什么的。

在申报稿中,集萃药康将自己的主要业务定位为“实验动物小鼠模型销售”,主要从事实验动物小鼠模型的研发、生产、销售及相关技术服务。通俗点来说,公司是一家靠卖老鼠赚钱的公司。

据悉,小鼠是继人类之后第二种完成全基因组测序的哺乳动物,其基因组与人类高度同源, 生理生化及生长发育的调控机理和人类基本一致,同时具有繁殖能力强、世代周期短、饲养成本低等特点,系目前应用最为广泛的实验动物。

不过,要上科创板,公司的科创属性到底体现在哪里?

对于这个问题,集萃药康给出的答案是,“主要基于实验动物创制策略与基因工程遗传修饰技术......满足生命科学基础研究和生物医药开发过程中的小鼠模型相关业务需求,所处行业契合国家科技创新战略”。

截至目前,集萃药康主要通过转基因、ES打靶、CRISPR/Cas9等基因编辑常用技术,开发出免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型等客户需求大、标准化程度高、实践使用多的小鼠品系,供客户选择采购。

如此而言,公司卖的不是普通的老鼠,而是基于技术开发的、用于实验性质的特殊老鼠。

除了销售商品化小鼠模型外,公司还开展了“斑点鼠计划”,逐步建立小鼠全部2万余个蛋白编码基因的敲除品系库,能够实现商品化销售。

图片来源:集萃药康申报稿

从实验小鼠产品及服务这一细分市场来看,根据Frost & Sullivan统计,Charles River在中国的子公司维通利华2019年的业务收入规模为2.2亿元,市场占比为7.7%,居于首位,业务类型主要为成品小鼠销售;同年,集萃药康的业务收入规模约1.9亿元,市场占比为 6.7%,居于第二。

华东地区贡献过半收入

小鼠模型的销量、以及客户在集萃药康的发展中扮演了重要的角色。

申报稿显示,2018年至2020年(下称“报告期”),集萃药康实现营业收入5329.06万元、1.93亿元、2.62亿元,对应净利润分别为-603.55万元、3029.55万元、7110.71万元。

从收入构成上来看,商品化小鼠模型销售为主要的收入来源,在报告期内给公司贡献了3292.62万元、9526.84万元、1.53亿元收入,在各期营业收入中占比分别为61.79%、49.88%、58.59%;其次为定制繁育业务、功能药效业务、模型定制业务、代理进出口及其他业务。

图片来源:集萃药康申报稿

截至目前,公司小鼠模型年销售数量约60万只,主要涉及可用于肿瘤药效研究的免疫缺陷小鼠、人源化小鼠以及糖尿病、动脉粥样硬化、老年痴呆等小鼠疾病模型;截至2020年末,公司现有商品化动物模型小鼠品系数量超过16000种,对于市场需求大的小鼠品系采用活体保种、现货销售的模式。

记者获悉,集萃药康的商品化小鼠模型均采用直销形式,直接面向终端客户,包括高校、医院等科研客户以及创新药企、CRO研发企业等工业客户。具体销售时,上述客户或其所属机构、课题组等直接下单。

报告期内,前五大客户给公司贡献了1678.95万元、4508.9万元、4957.18万元,在各期总收入中分别占比31.51%、23.4%、18.93%。中山大学、南京大学、百济神州、浙江大学和药明康德等都在报告期内进入(过)集萃药康的前五大客户名单中。

再来看下公司的产能利用率情况。

据披露,2018年至2020年,集萃药康的产能为37万只、126万只、180万只,产量在各期为26.9万只、100.3万只、146.45万只,产能利用率分别为72.7%、79.6%、81.36%,报告期内不断上升。

IPO日报还注意到,公司的收入具有区域性较为集中的特征。报告期内,公司超过一半的收入来自华东地区(2018年至2020年给公司贡献了51.85%、57%、55.04%的营业收入)。

“除南京本部外,公司虽已在常州、成都、佛山等地逐步推进小鼠模型生产设施建设,以快速响应各地科研机构、药物研发企业的需求。但上述各地进度不一,尚未能充分发挥区域辐射效能,一定程度上限制了公司发展。”对于上述情况,集萃药康如是在申报稿表示。

红杉、高瓴入股

资本方面,多位机构投资者已及时加入集萃药康的这场IPO之旅,其中不乏一些实力雄厚的国资和明星资本。

公开信息显示,2020年8月,在公司股改完成之前,江北新区国资以非公开协议方式购买了生物医药谷持有的集萃有限3.72%股权,股权转让的价格为4842.73万元;同月,青岛国药在江苏省产权交易所受让了公司3.72%股权,成交价为1.16亿元,投资者杭州长潘和红杉安辰分别以5000万元、4390万元受让了公司部分股权。

也是在同月,集萃药康还进行了一次增资,珠海荀恒、上海曜萃等7名增资方以货币形式认购116万元的出资额,增资对价共计3.13亿元。IPO日报根据总出资额粗略计算,彼时增资对应公司的估值约34亿元。

上述入股的股东中,江北新区国资系南京市江北新区管理委员会控制下的国企;红杉安辰系红杉资本旗下的企业;另一外部投资者珠海荀恒最终控制人则为高瓴资本,产业基金的唯一股东为南京市财政局。

据悉,集萃药康的控股股东为南京老岩企业管理中心(有限合伙),实际控制人为高翔。

截至招股书签署日,南京老岩持有公司56.06%的股份;报告期内,高翔一直担任公司董事长及南京老岩的执行事务合伙人,并通过南京老岩、南京溪岩、南京谷岩、南京星岩间接合计持有集萃药康38.05%的股份、合计控制57.24%的股份表决权。

此外,持股5%以上的股东还包括了青岛国药(9.65%)、杭州鼎晖(6.27%)。

评论