文丨诗与星空

过去我们买菜喜欢去烟火味十足的菜市场,后来商超快速发展,一部分人转向了环境良好、商品齐全的超市采买。随着线上生鲜行业的需求大增,现在买东西更加方便,手机app下单直接送货到家。

2021年6月,每日优鲜和叮咚买菜纷纷在美股上市,让沉寂许久的新零售备受关注。

线上电商越来越发达,线下实体生意不可避免地受到冲击。以生鲜电商为例,据艾瑞咨询数据,行业规模从2015年的497亿元增长至2020年的4585亿元,年均复合增速达56%。

尽管如此,2020年线上生鲜零售规模也仅占比14.6%,菜市场、超市等线下渠道仍是消费主力。

星空君家附近的超市除了深入各个小区的红旗连锁最坚挺以外,其余几家大型商超之间的竞争已进入白热化阶段。

其中有一家令人有些意外。

内部没有高大上的装修,周边环境普通,处在被盒马、永辉、沃尔玛夹击的位置,仍然屹立不倒,这是创立于湖南的商业连锁--步步高(002251.SZ)。

经过二十多年的发展,步步高集团的业务既有生活消费品的零售业务,也有置业、物流、小额贷款等业务。

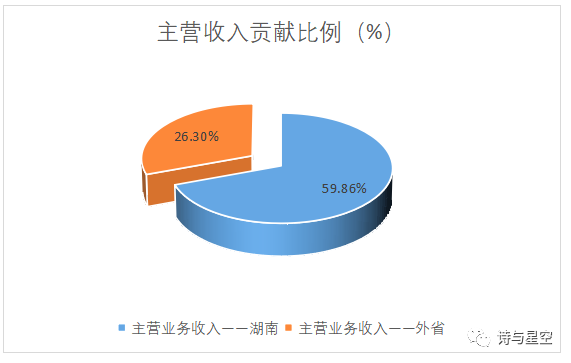

截止2020年末,控股子公司步步高商业连锁共开设各业态门店420家,其中在湖南的门店和百货数量分别为235家和32家,占比超60%,贡献的收入足以撑起大半个公司。

多重因素影响业绩

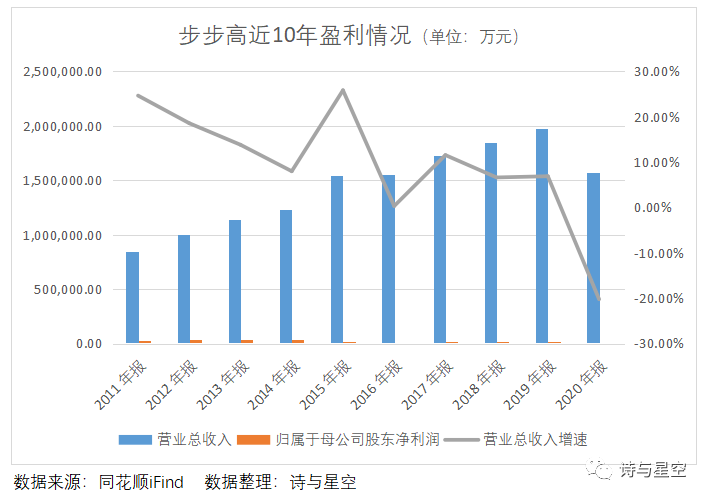

2020年,步步高实现营业收入157.36亿元,较上年下滑20.23%;实现归属于母公司股东的净利润1.12亿元,较上年下滑35.35%。

营业收入排名前十的门店大多以“百货+超市”的业态,超市业务以自营为主,百货业务以联营为主。经营模式不同,确认收入的方法也有一些差异。

自营模式下,公司作为主要责任人,确认收入采用总额法,即按照已收或应收顾客对价的总额确认;联营模式下,公司作为代理人,采用净额法,即按照收入总额扣除向联营方支付对价后的余额确认收入。

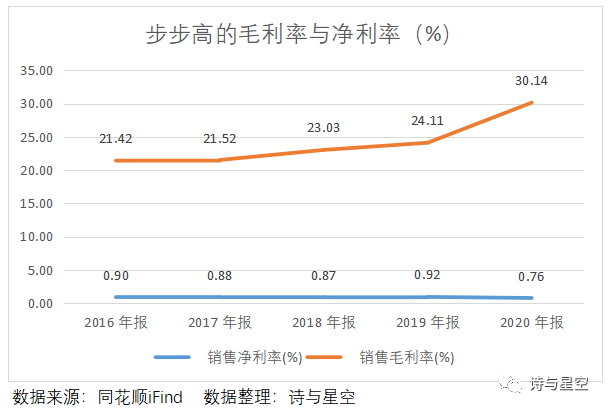

按照新收入准则规定,2020年步步高调整了百货业务中联营收入的确认方法,从总额法改为净额法,导致营业收入、营业成本大幅下降,综合毛利率大幅上升。

净利率则一直贴地飞行,不到1%,在百亿营收的衬托下显得苍白无力。

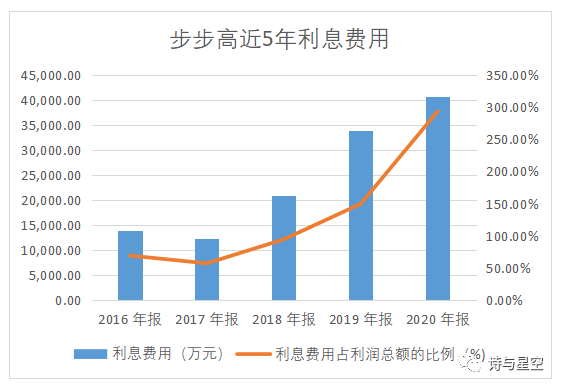

营收和净利润大幅下滑的同时,期间费用小幅增长,其中财务费用增幅最大,主要是长、短期借款不断攀升导致利息费用增加。

2020年步步高的利息费用再创新高,达到4.07亿元,比上年增幅20%。利息费用占利润总额的比例从2016年的69%暴增至293%,融资成本非常高。

目前,步步高的有息负债率已达到56%,是行业平均水平的2倍,公司疯狂借款与其经营发展战略密不可分。

激进成长,压力倍增

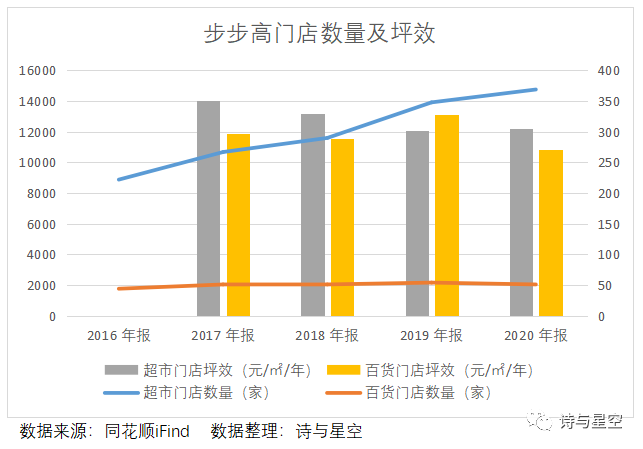

1、密集式开店

开店数量连年上升,门店坪效却接连下降。

坪效反映的是门店的经营效益,即每平米面积可以产生多少营业额。方法是选取开业两年以上门店(即不包括新开设门店和闭店门店),用门店年度销售收入除以门店经营面积计算。

密集式开店需要投入大量资金,加重了公司的借款负担,同时坪效的下降反映出公司盈利乏力。

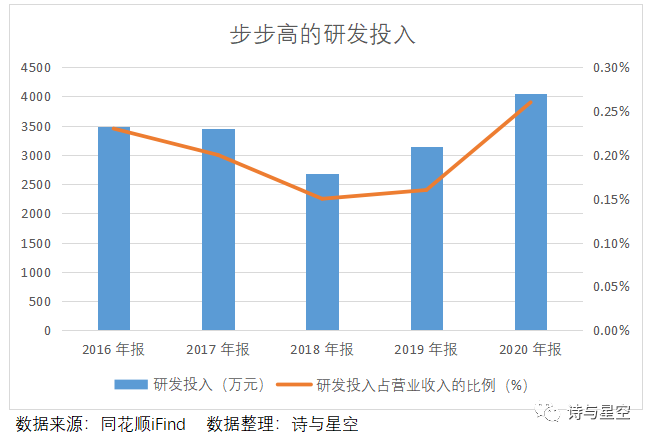

2、数字化转型

互联网巨头们为了抢占线上支付领域,2018年腾讯、京东逾16亿元入股步步高,分别占股6%和5%,共同打造线上线下融合的新零售。

随着数字化转型的迫切需求,步步高加大研发投入,翔龙ERP系统、云通物流系统和步步高支付系统上线。

2020年研发投入达到4047.08万元,比上年增长28.72%,占营业收入的比例为0.26%。

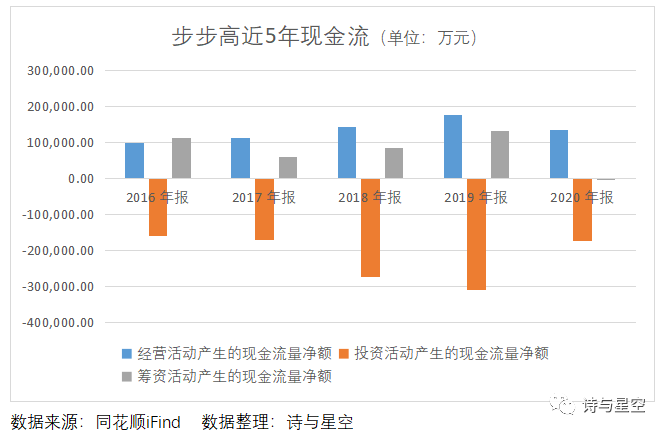

3、项目投资巨大

近5年步步高由于建设长沙梅溪湖项目、九华项目、南城百货总部大厦等商业项目耗资巨大,支付的现金总共约100亿元。

虽然公司的收现能力看似较强、经营活动产生的净现金流总共接近67亿元,但陆续开工的商业项目需要大量资金投入,仅依靠经营活动收到的现金难以支撑项目支出,不得不通过借款、非公开发行股票等方式进行融资。

2016年以来,公司借款近227亿元,偿还借款本金和利息、分红后获得现金净流入38亿元,几乎全部用于在建项目。

截至2020年末,在建项目的预算总投资近40亿元,根据已完工进度计算预计还要发生支出约30亿元,步步高的借款负担非常沉重。

雪上加霜的商誉减值

2015年,步步高收购广西地区连锁零售龙头企业南城百货,产生商誉8.47亿元;2017年收购梅西百货,产生商誉1.84亿元。

两次收购共产生商誉10.31亿元,占净资产的比例为13.23%。虽然占比不算高,但2019至2020年计提的商誉减值损失分别为4190.59万元和2061.07万元,分别占利润总额的18.52%和14.89%。

目前公司的商誉剩余9.47亿元,而利润总额通常在2亿元左右,一旦发生大额商誉减值,步步高将有亏损的风险。

总结

2020年受疫情影响,步步高获得政府补助6789万元,约占公司利润总额的一半,才度过难关。

今年一季度,步步高实现营业收入42.38亿元,较上年同期下降8.47%;归属于上市公司股东的净利润1.04亿,较上年同期增加3.27%。然而借款仍然居高不下,截至第一季度末,累计长、短期借款达到95.35亿,占资产总额的34.58%,未来的利息负担依然很重。

时过境迁,当初的香饽饽已经逐渐暗淡。随着生鲜电商入局者不断增加,多个新型商业模式玩家疯狂烧钱扩张,新零售的竞争日益激烈,行业地位随时可能被颠覆。当潮水退去时,才知道谁在裸泳。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论