文|节点财经 晴天

“再苦不能苦教育。”中国自古以来对于孩子的教育十分重视,在互联网的加持下,加之开放三胎政策,教育赛道正在从高中应试,逐渐向低龄化转移。

最先受到资本资金投掷的是K12赛道。公开数据显示,2020年教育行业累计融资1164亿元,其中在线教育融资1034亿元,占比89%。但随着政策降温,以及烧钱也换不来营收的局面之下,这一赛道像是高速行车的赛车突然一个急刹车。但教育是个永恒的话题,资本正在向更幼龄的年龄阶段转移。早教,取而代之,成立新风口。

日前,专注于早教的宝宝巴士提交了招股书,能否成为创业板“早教第一股”?宝宝巴士还有几个问题待解。

2018年,顺为资本将所持股权转让给第三方明强投资,一年后,好未来旗下欣欣相融将所持股权亦转让给了明强投资。一般而言,投资机构追求IPO数量,而且通过二级市场公开发售,收获回报也更高。上市指日可待,股东纷纷退出,宝宝巴士的A股之旅,可以“巴适”吗?

/ 01 /为2岁儿子学颜色,创办6亿大生意

宝宝巴士的创始人是唐光宇,2007年,他开设了一家IT培训学校,不过,当时创业环境不佳,家长对IT教育重视程度不高。而且创业板还没有设立,机构投资没有退出渠道,对于这类项目也并不热衷,这导致了唐光宇的首个项目以失败告终。

亏了五六百万,唐光宇只得转型做移动互联网开发。当时,他的孩子刚刚两岁,学颜色学了三天,还是学不会。为此,他花了2个月时间,开发出一款App“宝宝学颜色”。

有心栽花花不开,无心插柳柳成荫,这款产品很快得到了家长们的喜爱,通过用户付费下载,唐广宇拿到了第一笔收入——300美金。看到了早教产品的火热,唐广宇接二连三的开发了数款早教产品,如宝宝学形状、宝宝学交通工具等。

宝宝巴士业务的前身就此奠定,当时,唐广宇还曾将点读机上的内容搬到了平板电脑上,虽然下载量不错,但用户体验不佳,不到三个月便被撤了下来。直到宝宝巴士开发了幼儿早教类游戏,从此一炮而红。

宝宝巴士首战告捷,一方面取决于平板电脑的诞生,另一方面则是早教行业兴起所致。

艾媒咨询数据显示,2010年-2020年中国早教行业市场规模不断扩大,2020年市场规模达3000亿元。此外,在2014-2017年这几年,市场规模均超过1000亿元。

2012年,早教行业处在第一波爆发期,业内出现了百余家从事早教的企业。2013-2019年,我国早教托育行业投融资案例数量和投资金额呈上升趋势,资本不断涌入早教行业,身处福州的宝宝巴士也受到了资本的关注。

宝宝巴士算是较早入局早教行业的企业之一,2012年前后,宝宝巴士已经拥有40万活跃用户。整个市场处于红利期,只要有好内容,就能在应用商店获得较高的曝光率。同一时间,顺为前副总裁高少星为堂妹升级iPad,后者特别叮嘱,要帮其将熊猫头像的一系列应用全装上,那是她为小孩下载几十个应用中的一款。这引发了顺为资本的注意,并在2013年投资了宝宝巴士的A轮。

图源:天眼查

完成这轮融资后两年,宝宝巴士又拿到了基因资本和好未来战略投资部的4000万人民币B轮融资。有了资本助力,宝宝巴士开始攻城略地。不过,虽然拿到了5000万人民币的融资,但自从B轮融资后,在长达6年时间中,宝宝巴士再未进行过融资。

好在,宝宝巴士早就已经实现盈利,根据公开报道,2012年底,宝宝巴士一共有40多款产品,每月流水30-40多万元(付费下载、预装、广告)。2013年,“宝宝巴士”产品增加到60多款,收入又翻了一倍,年营收已经逼近亿元大关。

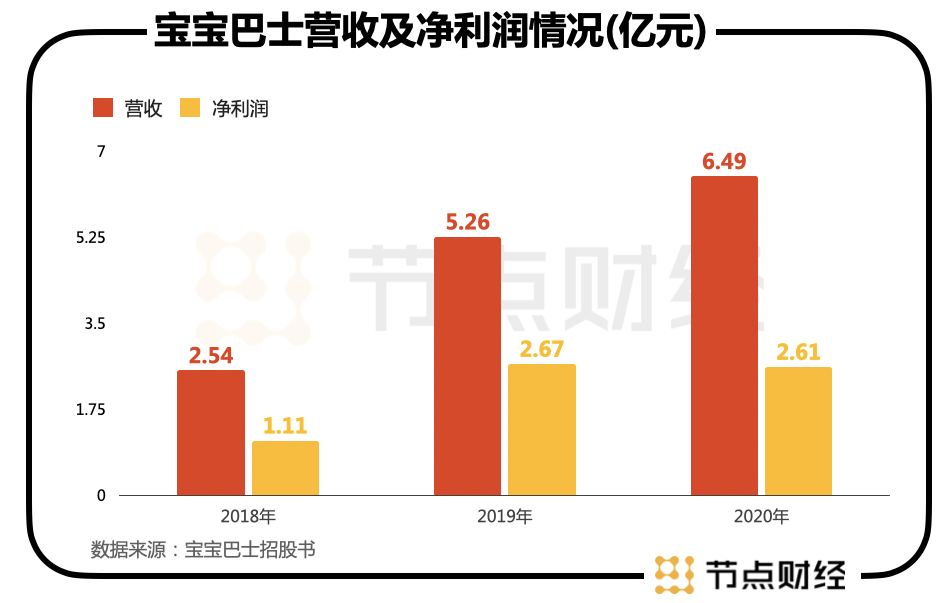

招股书显示,2018-2020年度,宝宝巴士的营收分别为2.54亿、5.26亿和6.49亿元。宝宝巴士未公开2018年之前的营收,但可以看出,2013年后5年时间,其营收增长了约二十余倍。去年,宝宝巴士收入超过6亿,相比于K12难以盈利的局面,早教这个蓝海,显然充满更多希望。

/ 02 /内容公司还是广告公司?

早教市场内容泛滥,但好内容总是稀缺的。在打造了第一款应用宝宝学颜色后,宝宝巴士逐渐找到门道,横向按照年龄分类,纵向则按照知识类型进行分类打造产品矩阵,比如0-6岁按年龄划分为6个阶段,知识类型上则开拓出艺术创造、智力开发、社交礼仪、语言训练、生活习惯、认知百科等领域。这样的矩阵式布局之下,宝宝巴士已经在全球超过160个国家和地区发行儿童内容,包括音频、视频、游戏等,已经发布超过200款App。

虽然拥有200款App,但宝宝巴士的营收并不依靠内容收费。早在几年前,宝宝巴士联合创始人兼COO庄鸿介绍该公司的理念时就曾提到,“内容是这个产业的核心,教育要公平,我们大部分内容以免费的方式提供,希望更多人享受到公平的教育环境。”

不依靠内容收费,宝宝巴士如何盈利?答案是流量变现——广告。

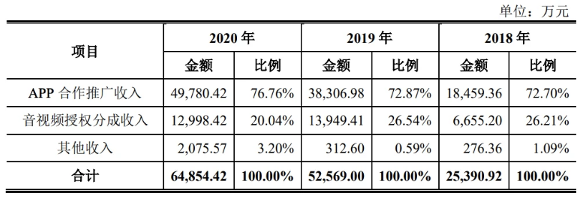

图源:宝宝巴士招股书

宝宝巴士营收主要分为三个板块:App合作推广收入、音视频授权分成收入及其他收入。所谓App合作推广,主要来源于其在百度、谷歌等门户平台上投放的广告;音视频授权分成代表着宝宝巴士将原创内容授权给媒体所带来的收入,如YouTube、爱奇艺、腾讯视频、优酷、喜马拉雅等;“其他收入”则包含了玩具之类的儿童启蒙衍生品,以及用户付费下载和订阅等收入。

事实上,在早教领域的众多内容驱动产品中,盈利模式主要分为两种,其一就是在单个App内售卖内容实现变现,另一种为对外输出内容。前者教具代表性的是小伴龙,后者则以贝瓦为典型。但宝宝巴士显然并不是其中的任何一种。

2018-2020年,宝宝巴士APP合作推广收入在报告期内的占比分别为72.70%、72.87%、76.76%,占比均超过七成,且三年来呈现增长趋势。

虽然是内容驱动型早教产品,但并不依靠内容变现,宝宝巴士为何走上这条路?或许与创世人基因相关。

唐广宇曾直言,程序员出身的创业者,在专注程序和产品的同时有一个致命缺点,那就是商务的薄弱。“百度联盟弥补了宝宝巴士这个弱点,使得宝宝巴士只需要专注于产品就行,这也是宝宝巴士目前能不断产出全球宝宝满意产品的重要原因。”可以想见,宝宝巴士靠广告变现,或许也是无奈之举。

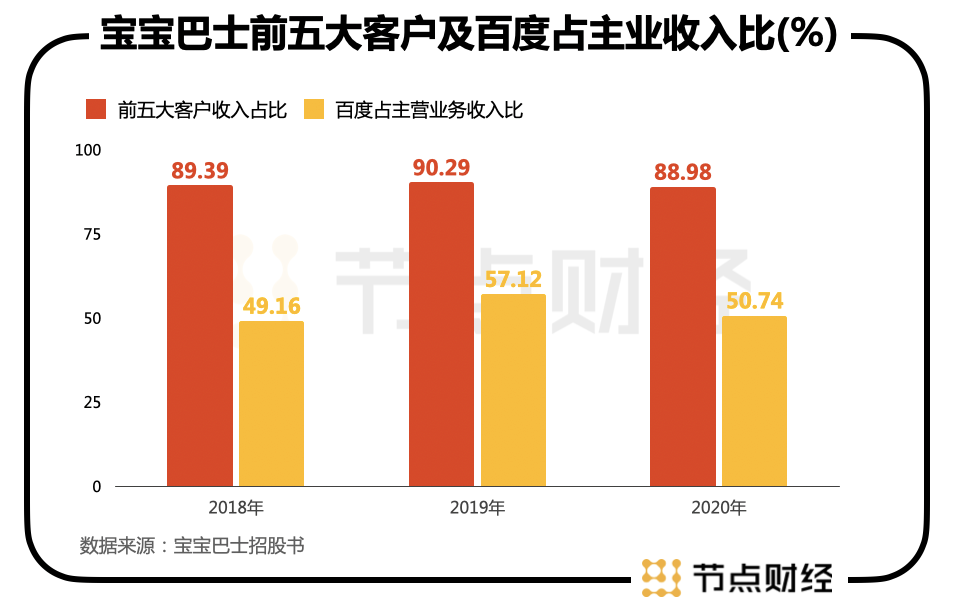

依靠广告变现并非高枕无忧。2018-2020年,宝宝巴士重度依赖百度,2020年度,百度给宝宝巴士贡献的收入占其总营收的50.74%,2019年占比更是高达57.12%。2018年为49.16%。唐广宇曾提到,百度联盟有三点让宝宝巴士受益匪浅,一是量足(即填充率高),能吃下宝宝巴士每天1亿左右广告展示的只有联盟,二是价格高,能让联盟伙伴获得更好的收益,三是真诚不扣量,让联盟伙伴能感到心里踏实。

除了百度,连续三年来排名二、三的供应商分别为谷歌和腾讯。招股书显示,2018年-2020年,宝宝巴士来自前五大客户的收入占比分别为89.39%、90.29%、88.98%,约为九成,客户集中度过高,未来一旦有所变化,营收也将受到重大影响。

/ 03 /视频烧钱、IP原创不易,宝宝巴士海外掘金

虽然重度依赖广告变现,但宝宝巴士也在尝试在其他领域盈利。

在早在2018年前后,唐广宇就将大部分资金投入到视频(动漫)上面。他曾经做过统计,小孩平均每天在“宝宝巴士”的停留时间最多为40分钟,一周玩1-2次。这就表明,宝宝巴士不是一个特别高频的产品。

为了提高用户留存时间,宝宝巴士在内容的题材几经迭代,比如将国学做成动漫教育片,此后又调整为儿歌、汉语题材的“教育动漫片”。但是做视频动漫费用高昂,唐光宇曾指出,视频的每分钟成本达3万元。

几次尝试视频后,宝宝巴士又开始深耕IP。业内有诸如泡泡玛特这样的企业,通过打IP牌,市值千亿,但原创IP之路绝非一路高途。

从2017年,宝宝巴士开始系统的规划IP授权,和合作方探讨合作方式,唐广宇看来,未来,这有可能成为宝宝巴士另外一种商业变现方式。

目前,宝宝巴士的IP形象主要有熊猫兄妹奇奇和妙妙(英文名为KiKi和MiuMiu)、小宝宝超级宝贝JoJo(英文名Super JoJo)和猴子探长。但从目前看,宝宝巴士的IP的道路却走的磕磕绊绊。此前,推出的超级宝贝JOJO还被网友指称抄袭美国ABC KIDS TV儿歌。还有网友曾指出,宝宝巴士里面的儿歌抄袭华晨宇《火星情报局》。宝宝巴士在招股书中也提到抄袭的风险并表示,自主研发儿童启蒙音视频、APP等数字内容,研发过程中少部分环节存在需要使用他人版权的情况,公司已建立了一套版权管理流程,尽最大可能在使用前取得有权方许可。

视频太烧钱,IP原创被指抄袭,宝宝巴士在国内受到质疑,却在海外市场越发红火。

时至今日,内容出海仍然是行业的难题,但宝宝巴士从出发开始就将目光放在了海外。唐光宇认为:“因为内容行业需要提供最好的内容以此来获得用户青睐,只有啃掉最难啃的市场,比如美国,日本,才能检验产品品质是否足够好。”

招股书指出,宝宝巴士在全球范围内拥有海量活跃家庭用户,互动APP每月活跃超过1亿家庭,儿歌动画全球每日播放量超过3.9亿次,其中海外每日播放量超过1.3亿次,音频故事每日点播量超过3000万次,可见海外市场对于宝宝巴士的重要程度。此外,宝宝巴士面向全球144个国家和地区发行了19个语言版本,并在多个国家和地区占据市场优势。

但海外市场中,拥有强IP的企业不少,最具代表性的就是日本的巧虎。巧虎作为重要的IP,在日本早教市场备受欢迎,而近几年,巧虎也顺利打入了中国市场,中国大陆地区由倍乐生(Benesse)(中国)独资运营。

不同于宝宝巴士,倍乐生以“巧虎”早教教材的订阅销售为核心目标,如今商业模式,甚至巧虎已经从单一的动画形象,逐渐成为一个早教领域的成熟IP。而巧虎IP产品分为几类:App产品、动画片、舞台剧和线下乐园等。

有了成功的IP产品,巧虎的盈利模式来源包括巧虎系列早教产品,如会员订购教材业务、购买教材:书本、DVD、积木。另外就是衍生周边产品,如巧虎玩偶、背包、便当盒等。相比之下,宝宝巴士仍未出现成功的IP形象,更无法依靠相关IP衍生产品实现大规模盈利。

诸如宝宝巴士这样的早教公司虽然正逐渐转向以IP为核心开发内容、平台和各项早教衍生品。但受制于原有的业务结构,和IP开发的能力,从影响力看,短期无法与巧虎这样的IP媲美。

宝宝巴士最重视的日本市场,尚且有巧虎这样的竞争对手,其他地域,更有迪士尼这样的IP超级巨头。而转回头看国内,去年开始,美吉姆、金宝贝等线下机构纷纷推出App抢占线上流量。未来,更加激烈的市场竞争之下,没有IP在手,只靠流量变现,或许只能赚得一时之利。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

评论