记者 |

7月13日早盘,欧菲光(002456.SZ)股价低开低走,盘中一度跌逾5%。

7月12日晚间,欧菲光披露2021年半年度业绩预告,预计上半年盈利3200万元-4800万元,同比下降90.44%-93.63%,去年同期盈利为5.02亿元。

欧菲光表示,受到境外特定客户终止采购关系的影响,公司与特定客户相关的产品出货量同比下降。此外,因国际贸易环境发生较大变化,公司H客户智能手机业务受到芯片断供等限制措施,导致公司多个产品出货量同比大幅下降。

事实上,早在今年3月份欧菲光被“踢”出苹果产业链传闻被证实后,业绩一落千丈就已注定。

今年3月17日,欧菲光发布公告称,公司境外特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。从此前披露的公告信息来看,该特定客户正是苹果公司。

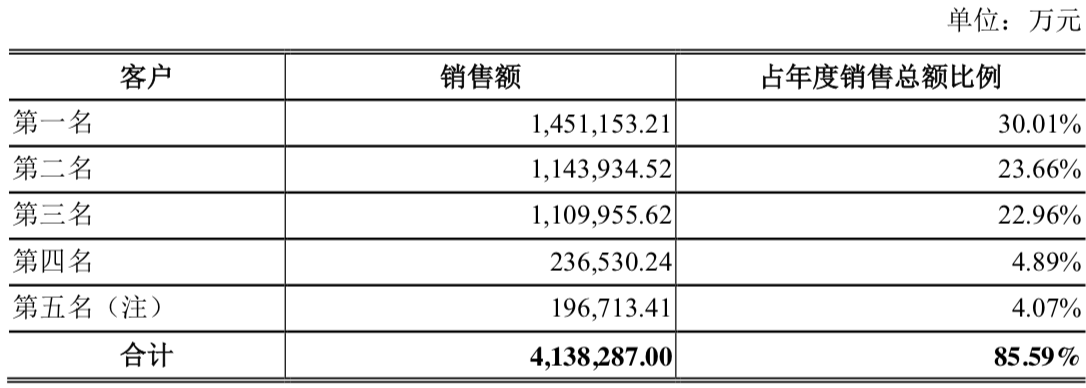

欧菲光主营业务为光学影像业务和微电子业务,产品包括光学影像模组、光学镜头和微电子产品等。因拥有苹果、华为两大客户,公司一度备受广大投资者青睐。数据显示,2020年公司第一、第二大客户创造的销售额占年度销售总额比例高达30.01%、23.66%。

遭到苹果抛弃后,欧菲光业绩遭受重创并且受到监管密切关注。

公告显示,2021年3月12日后,欧菲光与境外特定客户相关的业务进入收尾阶段,该业务销售收入同比下降导致公司一季度营业和净利润双双下滑。今年一季度,公司实现营业收入、归属净利润约73.66亿元、7720.11万元,同比下降24.57%,45.18%。

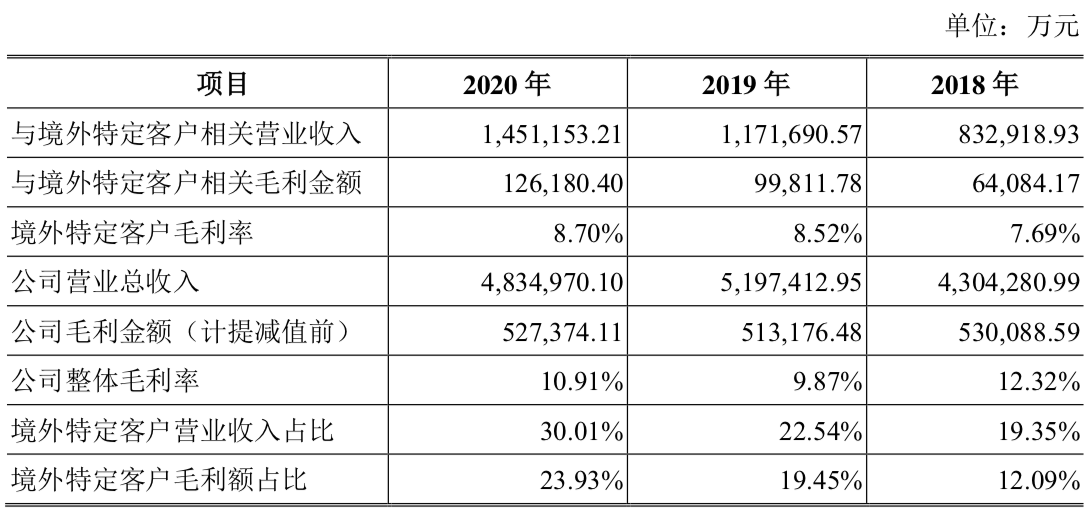

而之后披露的年报显示,被踢出苹果产业链对欧菲光2020年业绩产生影响更加巨大。2020年公司业绩由盈转亏,实现归属净利润亏损约19.45亿元,同比减少481.39%。而此前披露的业绩快报显示,公司2020年归属净利润盈利约8.81亿元。

业绩披露后,欧菲光收到深交所下发的年报问询函。

欧菲光回复问询函称,2020年公司发生资产减值损失及信用减值损失合计27.71亿元,其中93.04%是境外特定客户终止与公司及其子公司的采购关系导致。

数据显示,近年来欧菲光对于苹果存在较大依赖。2020年公司实现营业收入约483.5亿元,其中,第一大客户销售额为145.12亿元,占营业收入比重高达30.01%。2018年、2019年,公司与境外特定客户相关营业收入占比分别为19.35%、22.54%。

也就是说,以2020年营业数据为基准,欧菲光失去第一大客户将导致2021年度营业收入下降30.01%。

为降低实际损失,欧菲光也在不断寻求相关资产的转让。今年5月份,公司已与闻泰科技完成了旗下得尔塔影像和晶润光学的转让交割,交易合计作价24.20亿元。公司称,未来还将继续寻求转让苹果相关业务相关的其他资产。

值得注意的是,此次披露的中报预告中,欧菲光业绩大幅下跌的原因除了境外特定客户业务终止外,还受到H客户业务下滑影响。

公开资料显示,“H客户”指代的应该是华为。华为今年手机出货量大幅下跌,由此减少了对欧菲光产品的订购需求。

此外,在半年度业绩下滑原因中,欧菲光表示公司也在拓展新业务,布局VR/AR、无人机、安防、工业、医疗、运动相机等新领域光学光电业务,但是目前新业务尚处于导入期或投资建设期。

股价方面,在2020年7月开始欧菲光股价就开始一路下挫。以2020年7月份股价最高点23.62元/股计算,截至2021年7月12日收盘价8.77元/股,公司股价已累计下跌约60%,市值蒸发近400亿元。

评论