记者 | 刘晓涵

2021年6月30日,上交所受理了杭州景业智能科技股份有限公司(简称:景业智能)的科创板上市申请。公司拟发行2060万股,募资6.01亿元,以此测算每股29.20元。

作为一家服务于核工业机器人企业,景业智能的主营业务为核工业智能装备及核工业系列机器人,其业务与中核集团建立了不可分割的业务联系。招股书显示,2020年景业智能与中核集团发生相关销售收入1.62亿元,占营收比重为78.77%。

然而,成为中核集团合格供应商并非景业智能的终极目标。据悉,景业智能还生产部分非核专用的智能装备,力求打开下游新能源电池及医药大健康领域市场,但随着对中核集团关联交易依赖的加深以及居高不下的五大客户销售占比,景业智能想要拓展新领域似乎更加困难。

严重依赖中核集团

中核集团为景业智能带来了收入增长。

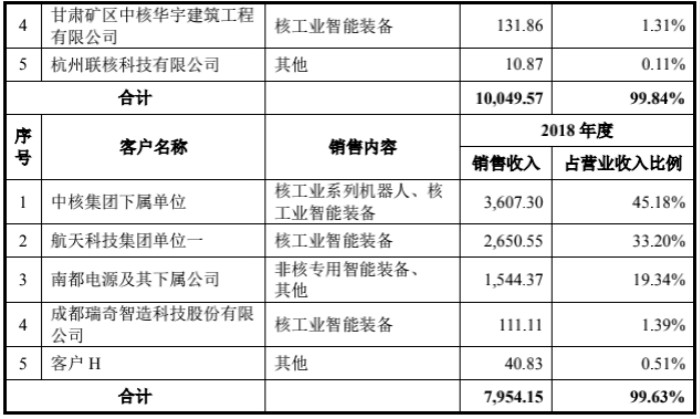

招股书显示,2018年至2020年(报告期),景业智能营业收入分别为7893.60万元,1.01亿元和2.06亿元,而其中来源于中核集团下属单位的营业收入就分别达到了3607.30万元、5509.27万元和9585.13万元,分别占当期营收比重的45.18%、54.73%和46.44%。

几近过半的收入来源于中核集团下属单位。数据显示,景业智能自2016年与中核集团建立联系以来,中核集团就一直占据着报告期发行人营收前五大客户之首。

不仅如此,景业智能报告期第二大客户航天科技集团单位一也与中核集团存在千丝万缕的关系。招股书显示,航天科技集团单位一股东与中核集团签订有战略合作协议。

由于2020年12月,中核集团全资专业化投资运营子公司中核浦原通过增资协议入股景业智能,发行前持股比例为12.50%。因此,上述中核集团与景业智能业务往来构成关联交易。

招股书显示,2020年中核集团与景业智能发生的销售收入加上最终业主为中核集团下属单位的情况,相关销售收入合计占总营收比重达到了78.77%。

值得一提的是,中核浦原2020年出资8406.89万元,认购景业智能新增注册资本754.29万元,相当于每1元注册资本作价11.15元进行增资;而此前2019年7月,赛智网壹以3000万元认购景业智能62.07万元增资,相当于每1元注册资本作价48.33元进行增资。

关于注册资本价值的降低,景业智能在招股书中提到:2020年中核浦原增资价格是经双方友好协商,按公司投前估值5.88亿元价格进行的。

根据招股书披露,中核集团下属单位主要购买景业智能的核工业机器人与核工业智能装备,而占景业智能主营业务收入百分之三十的核工业机器人并没有除中核集团下属单位以外的相关销售。

据悉,核工业机器人对中核集团的销售毛利率达到了75.44%,而占总营收比例更高的核工业智能装备的毛利率也才45.07%。随着与中核集团业务往来的深入,2020年景业智能与中核集团下属单位的应收账款余额也同比增长219.89%至5609.78万元,其他应收款余额546.48万元;合同资产余额212.19万元;其他非流动资产余额360.23万元,以及应付中核集团下属单位合同负债6916.64万元。

招股书显示,2020年景业智能已履行的6个金额在500万元以上的销售合同中,3个系来源中核集团下属单位,合同金额从小到大依次为766.70万元、1150.00万元和5726.00万元。

截至2021年5月,景业智能正在履行的13个销售金额在500万元以上的合同中,有10家为中核集团下属单位。涉及合同金额最低为598.00万元,最高达到了7506.00万元,金额在1000至3000万元合同居多。

另外,景业智能还有约20%的主营业务收入为非核专用智能装备。在布局核工业的同时,景业智能的野心还延伸到了新能源电池,医药大健康、国防军工、职业教育等行业,在招股书中透露出未来向这些领域拓展的愿景。

但这些领域从业者较多,竞争压力必然更为激烈。从报告期非核专用智能装备的营收占比19.29%、20.57%和17.54%逐年降低的情况来看,拓展新行业的效果似乎并不理想,加上与中核集团捆绑强化,要在新行业作出成绩似乎更加困难。

全部收入来源五大客户

根据招股书披露,景业智能99%以上的销售收入来源于报告期的五大客户,除中核集团下属单位外,五大客户中航天科技集团单位一、南都电源及其下属公司也是三年稳定大客户,此外2020年景业智能剩余两大客户分别为宜都长江机械设备有限公司和杭州普育科技发展有限公司。

对于客户高度集中的合理性,景业智能在招股书中解释:公司主要产品应用于核工业领域,而该领域下游客户呈现集中度较高的特点,该情况与电力、电网、电信、石油、军工等行业类似。

对于经营的独立性与可持续性,景业智能在招股书中解释:虽然中核集团下属企业中核浦原2020年12月入股,与公司构成关联方,但公司与中核集团下属单位的业务获取方式均通过招投标方式进行,且与主要客户的合作超过6年。

需要指出的是,2020年景业智能还与中核集团下属单位发生招投标服务费支出46.68万元。景业智能认为,公司自身因业务需要参与中核集团下属单位的招投标,而相关单位招投标过程普遍采用招标代理服务,而部分代理机构为中核集团下属单位。

此外,招股书显示,景业智能此次募资6.01亿元,将有3.25亿元用于高端智能装备及机器人制造基地项目;9662.28万元用于产品研发中心建设项目;1.8亿元补充流动资金。

评论