事实上,特步国际交出的成绩单可谓超出预期。7月13日,特步国际发布公告称,公司普通股股权持有人应占其未经审核综合溢利较2020年同期预计增加不少于65%。

特步国际的中期业绩数据是否符合投资者预期,该如何解读?今年以来,特步国际的股价已经上涨277%。股价大幅上涨之后,特步国际的股价下半年还有上涨空间吗?

中期预喜如何解读?

今年上半年,特步国际(主品牌“特步”)的零售额(包括线上线下渠道)同比增长40%-45%。其中,第二季度特步的零售额同比增长约30%–35%。由于去年一季度时,疫情导致特步的部分线下门店停业。因此去年一季度业绩基数较低,故而特步今年一季度的销售额增速高达55%。到了二季度,疫情得到控制,而积压的消费需求爆发了出来,因此去年二季度基数较高,今年的零售额增速回落至40%-45%。

收入增长方面,特步表示,首先是由于其在多个线上平台、社交媒体及直播渠道上加大推广力度以推动销售。其产品终端动销良好,因而代理商的补货订单大幅增加。截止今年二季度,特步的渠道存货周期已经回落至正常水平的4个月,而一季度时存货周转周期还有4个半月。正是因为特步的产品得到消费者认可,终端动销良好,才能在短时间内迅速消化库存。这样一来,特步基本摆脱了疫情的不利影响,未来一段时间存货跌价的压力也将大幅缓解。其次,特步儿童在产品设计及质量、品牌定位和零售网络管理方面重组成功后,也表现出强劲的增长势头。

另外,特步盈利高增长也离不开毛利率的贡献。去年由于疫情的影响,特步在2020年上半年一次性库存回购,使得毛利率水平较低。今年开始,特步的毛利率逐季恢复。今年一季度时,特步的零售折扣水平为70%至75%。今年上半年已经回升至75%至80%。

今年上半年,特步不仅录得了较高的业绩增速,更重要的是,诸如存货、毛利率等关键指标已经得到改善,也为未来的持续增长打好了基础。

另一个困扰投资者的问题是,尽管特步国际的业绩可圈可点,而且符合投资者预期,但其股价今年至今已经上涨超过277%。特步国际现在的估值还可以上车吗?

估值修复仍未结束

今年以来,国潮运动品牌广受投资者追捧,特步国际并不是独一份。然而,他的股价涨幅却在众多国产运动品牌中拔得头筹。这很大程度上是因为特步的市盈率估值长时间低于同行。2019年下半年以后,特步的市盈率估值在6倍到10倍之间。而同期,安踏体育(2020.HK)和李宁(2331.HK)的市盈率估值则在30倍到40倍之间。特步今年股价涨幅远高于同业主要是因为其成长逻辑得到市场认可之后开启的估值修复行情。

截止7月13日收盘,特步国际每股报收14.42港元,市值已经达到379亿港元。按照特步预计的净利润65%的增速估计,其今年能够实现的净利润约为10亿港元。其当前市值,对应2021年的市盈率估值为38倍。而安踏体育前不久刚披露上半年业绩预计增速,照此估计,安踏体育2021年市盈率估值约为50倍。李宁的市盈率估值约为62倍。相比之下,特步目前的估值仍未达到安踏和李宁的水平。其估值修复行情仍未结束。

除了估值修复行情,特步更值得期待的,也就是促使其开启估值修复的成长逻辑仍有望体现在股价上,从而继续推高估值。

那么,支撑特步持续成长的逻辑是什么?

国产体育用品赛道潜力无限

近年来,受益于健身潮流的兴起,更加专业化、时尚化成为不同人群对于运动产品的新需求。2019年,我国鞋服品类的渗透率为13%左右,和全球平均24%的渗透率仍有不小差距。来自欧睿咨询的数据显示,运动鞋服市场零售规模从2007年的790亿元提升至2019年的3166亿元,对应CAGR为12.3%。预计2025年中国运动鞋服市场规模将接近6000亿元。

随着国产品牌,尤其是国产体育用品品牌犹如一匹黑马跑出。投资者也意识到,服装的消费主力Z世代已经不再像上一代一样追捧舶来品,而是对国货有着发自内心的自豪感。这也使得,国货品牌在这一轮的增长中表现优于耐克和阿迪这样的国际巨头。国产体育用品的赛道,想象空间无可限量,中国未来也会诞生像耐克阿迪一样的巨头,只是时间长短问题。谁能跑出,拼的是日积月累的实力。服装纺织虽然是看似传统的行业,但回归运动本身,科技含量还是能为企业筑起足够深的护城河,并非人人都能入场。

目前,健身、马拉松等活动成为新潮。青橙健身数据显示,我国健身人数从2011年的400万上升到了2017年的1100万。中国田径协会数据显示,我国马拉松参赛人数从2014年的100万人上升到2019年的700万人。

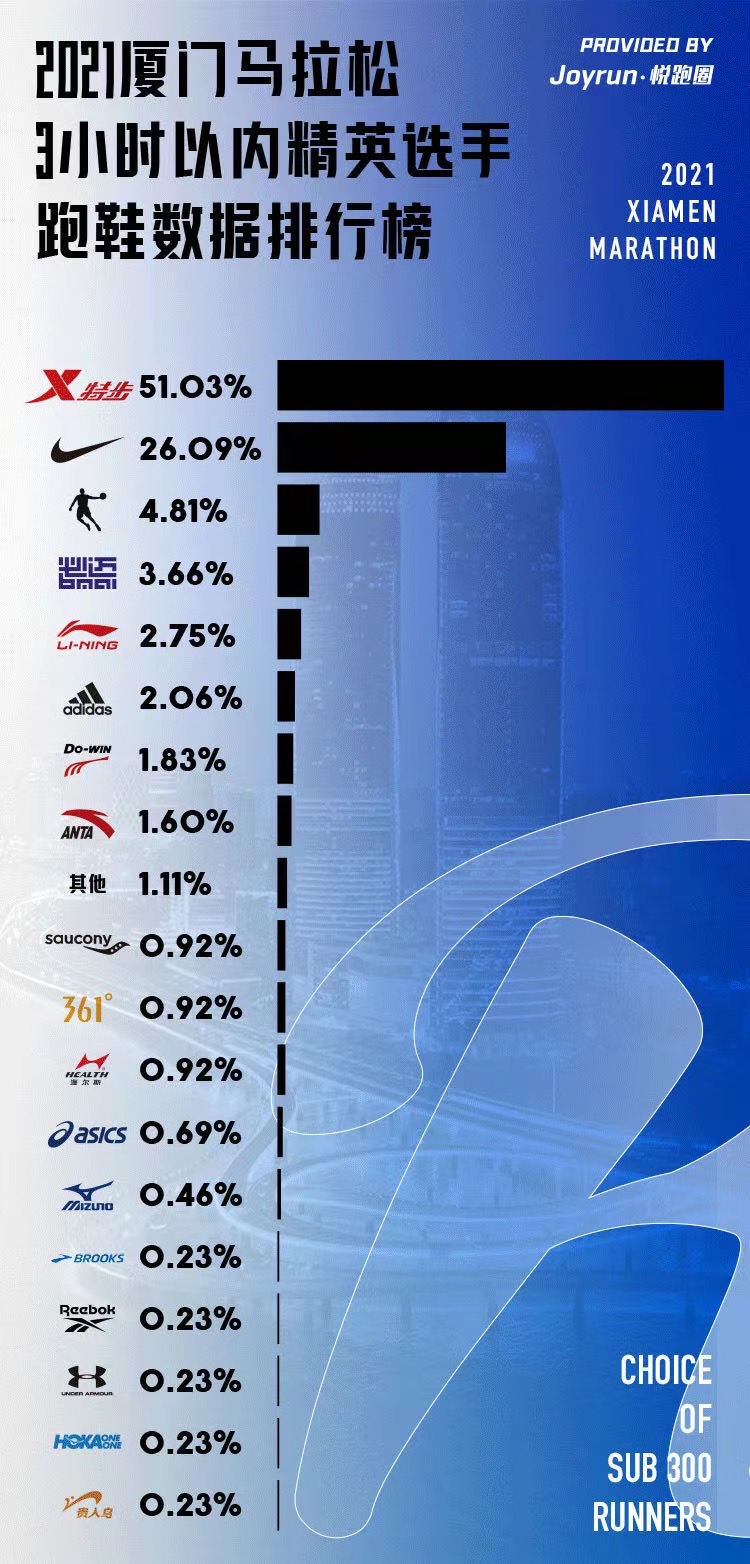

今年4月,厦门马拉松赛场上,特步的160X系列跑鞋凭借51.03%穿着率首次超越耐克,成为3小时以内精英选手的首选。次日的奥运选拔赛——徐州马拉松赛场上,跑进前9的男子选手中,有7名穿的是160X系列跑鞋。两场马拉松赛事上的高光时刻,是特步多年来深耕跑步领域的成果。

特步国际已经形成以跑步俱乐部、特跑族、321跑步节为闭环的跑者服务矩阵,希望从装备、赛事、社交、服务等多个维度,构建和完善特步国际的跑步生态圈。近年来,特步国际又赞助多场国内马拉松赛事,强化其专业跑鞋的市场定位。

多品牌战略才拉开大幕

但特步国际的野心不止于路跑市场。2019年特步国际开启多品牌、国际化战略。

2019年3月,特步国际拿下世界“四大跑鞋”之一的“索康尼”、全球户外品牌“迈乐”两个品牌旗下鞋履、服装及配饰在中国内地和港澳的开发、营销及分销权。同年8月,特步国际又以17.5亿元的价格完成对美国网球鞋品牌K-SWISS (盖世威)、法国军靴品牌Palladium(帕拉丁)的收购。这样一来,特步国际就组成了针对大众市场(特步),专业市场(索康尼、迈乐)和时尚市场(盖世威、帕拉丁)的三大运动市场品牌矩阵。

收购之后,特步国际给予了上述品牌一定赛事资源的倾斜,并强化了线上渠道建设。特步国际针对两个代理品牌——“索康尼”和“迈乐”扩渠道动作较为明显。“索康尼”和“迈乐”分别在2020年5月和4月在内地开店,截至2020年底,“索康尼”和“迈乐”的门店分别为32家和6家,全部为自营店。特步国际表示,未来将继续扩大“索康尼”和“迈乐”的销售网络,还会增加“索康尼”的服装产品供应。

2020年专业运动分部(索康尼、迈乐)收入0.72亿元,占集团收入0.9%。时尚运动分部(盖世威、帕拉丁)的收入为9.99亿元,占集团收入的12.2%。

多点开花的特步又找到了新的业绩增长点。今年上半年特步儿童板块增长带来的盈利贡献不容忽视。特步儿童业务在产品设计及质量、品牌定位和零售网络管理方面重组成功后,销售势头强劲。

特步儿童创办于2012年,始终秉持着品牌发展与传统文化相结合,尽力弘扬民族自信和大国少林风范。在儿童序列中,与传统接轨的少林儿童系列和积极触达流行的街舞系列已成为两大风格主线。

在2020年开启与少林IP的联名合作以后,特步身上,“潮”的标签日渐强化,Z世代沟通初显成效。特步儿童品牌推出了力、礼、智三大联名系列,展现少年之力、少年之礼、少年之智。街舞的风格线则源于2019年开始,特步儿童与CHUC青少年街舞国家队达成的战略合作并创办BDS街舞赛事,为奥运挖掘储备更多优秀的青少年人才。

特步2020年年报显示,截至2020年底,特步儿童约有800个销售点,零售销售额在疫情影响下保持稳定。得益于品牌知名度、产品设计和质量的提升,以及零售管理自2015年至2017年成功重组后变得更完善,儿童业务销售额在当年的双十一购物节期间实现翻倍,表现强劲。

“特步儿童,大国少年”是特步在近期的品牌传播中对儿童业务的全新定位。在2020年报中,特步表示未来将继续以谨慎态度拓展儿童业务。

高瓴入股值得期待

6月15日,高瓴以10亿港元入局特步,加入到国产体育用品品牌赛道中来。高瓴的10亿港元投资包括两个部分:一是高瓴投资6500万美元(约5.057亿港元)于特步国际集团旗下“盖世威”及“帕拉丁”品牌的全球业务,另外就特步国际发行的可换股债权订立认购协议,投资额达5亿港元。

很明显,高瓴是特步国际针对“盖世威”和“帕拉丁”的品牌改造计划找来的帮手。特步国际表示,目前正针对“盖世威”品牌进行为期两年的品牌重塑过程,预计到2022年“盖世威”在内地的首家自营门店才会开出来。截至2020年底,“盖世威”和“帕拉丁”在亚太区分别有43家和54家自营店,门店基本没有新增。

高瓴对特步国际的支持有两方面。首先,债券发行可以加强公司的营运资金。有了更低成本的资金,特步国际可以偿还其现有债务,达到优化融资结构,降低融资成本的效果。其次,高瓴集团会占特步国际环球20%的股份,并派驻董事。高瓴在大中华市场零售行业有着丰富营运资源及行业专业知识。有高瓴帮助发展“盖世威”和“帕拉丁”这两个品牌,有助于特步国际顺利完成多品牌战略。

特步国际的此份业绩预告,验证了市场对国产体育用品品牌的想象。而股价的下挫只能说是短期回调,并没有改变这份特步国际向好的业绩趋势。

评论