记者 |

7月15日早盘,华大基因(300676.SZ)股价低开低走,盘中一度跌逾7%。

7月14日晚,华大基因发布业绩公告,预计2021年上半年营业收入约35.0亿元至37.5亿元,较上年同期下降约8.71%至14.80%,归属于上市公司股东的净利润约10.00亿元-12.00亿元,同比下降27.34%-39.45%。

以一季度华大基因归母净利润5.25亿元测算,公司二季度预计净利润为4.75亿元-6.75亿元,环比变动幅度为-9.52%-28.57%。

对于业绩下滑,华大基因表示,由于全球新冠核酸检测试剂和服务单价下降,公司基于新冠相关的精准医学检测综合解决方案收入较上年同期有所下降。

资料显示,华大基因主营业务为通过基因检测等手段,为医疗机构、科研机构等提供研究服务和精准医学检测综合解决方案。

从产品构成来看,华大基因拥有精准医学检测综合解决方案、生育健康、感染防控、多组学大数据服务与合成、肿瘤防控等多项业务。其中,精准医学检测综合解决方案业务在2020年疫情爆发后迅速增长,由此带动公司整体业绩大幅增长。

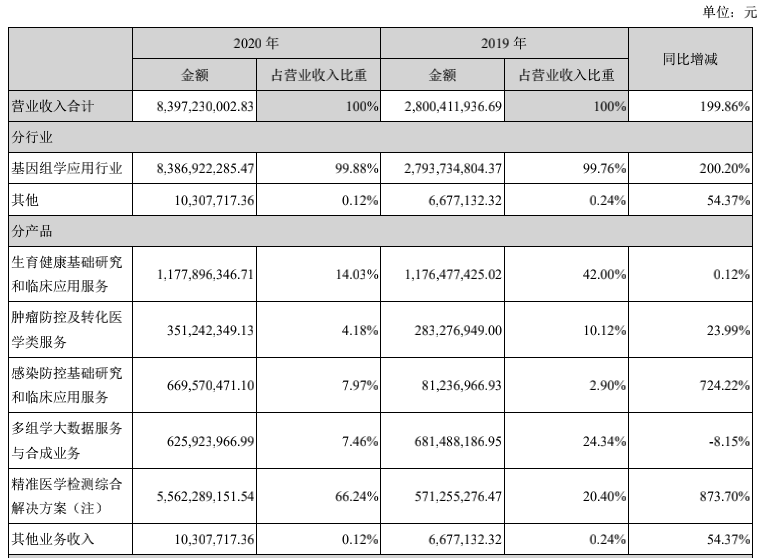

2020年年报显示,受新冠疫情全球爆发的影响,市场对新冠病毒检测试剂盒及检测服务的需求急速增加。凭借“检测试剂盒+火眼实验室”双线布局,公司2020年实现营收83.97亿元,超过去三年营收总和。

具体来看,疫情爆发后,华大基因推出“检测试剂盒+火眼实验室”双线布局,一方面,公司的新冠病毒核酸检测试剂盒率先通过NMPA应急审批程序,成为首批正式获准上市的新冠病毒检测产品之一;另一方面,公司推出了可在短时间内快速提升新冠病毒检测能力的“火眼”实验室,并通过不断扩大产能,在全球近30多个国家和地区建立“火眼”实验室超80余座。

凭借疫情相关业务,公司精准医学检测综合解决方案业务2020年实现营收55.62亿元,同比暴增8.7倍,其营收占比首次超过66%,而在之前该业务占比仅为20.40%。海外业务收入占比首次大幅提升至超过60%,在此之前,国内和海外营收占比约为8:2。

进入2021年后,华大基因的新冠相关业务是否可持续成为市场关注的焦点。

华大基因曾在去年年报中表示,公司感染防控业务和精准医学综合解决方案业务在报告期内实现了大幅增长,但是由于新冠疫情持续时间无法准确估计,未来销售是否继续保持大幅度增长尚存在一定的不确定性。此外,公司称,美国商务部将公司子公司北京六合列入“实体清单”,北京六合可能存在不能采购部分或全部受EAR管制物项,进而导致未来业务受限的风险。

在今年6月份的调研活动中,华大基因表示,新冠相关业务收入和全球疫情防控的整体形势相关,公司目前尚无法预测其对公司未来业绩的影响。目前来看,新冠检测仍是常态化防控的重要保障。公司通过“火眼“实验室平台探索向常规业务的转化,以寻求业务增量的可能。

值得注意的是,除去2020年疫情刺激因素,华大基因近年来营收均未超过30亿元。2017年-2019年,公司营收分别为20.96亿元、25.36亿元、28.00亿元,其归属于上市公司股东的净利润更是逐年下降,由2017年的3.98亿元跌至2019年的2.76亿元,陷入增收不增利局面。

尽管华大基因2020年全年营收同比增长近200%,但新冠病毒检测相关收入占比颇高。而这或许也是二级市场在华大基因交出亮眼年报后反响平平的原因。

今年以来,华大基因股价不断下行,累计跌幅17.92%。截至2021年7月15日午盘,公司股价报收105.2元/股,相较于2020年7月份的最高点198.79元/股,已经下跌47%。

评论