记者 | 刘晓涵

6月30日,上交所受理了北京永信至诚科技股份有限公司(简称:永信至诚)的科创板上市申请。公司拟发行1170.78万新股,募资8.48亿元,按此测算每股发行价72.41元。

值得关注度的是,2020年,永信至诚营业额突然大增,最终满足科创板上市要求中“最近三年营业收入复合增长率大于等于20%或最近一年营业收入金额大于等于3亿元。”的规定。但随之带来的是成本的急剧增长,增速大于营收增长,毛利率下滑和应收账款等问题。

科创定位存疑

招股书中,永信至诚将自己定义为“新一代技术”领域下新型软件和新兴信息技术服务下属的“网络信息安全软件开发行业”。但永信至诚约66%的营业收入却来源于一项名为“网络靶场与人才培养”的产品。

这项产品分为“网络靶场”和“人才培养”两个模块。“网络靶场”,即“一种平行的仿真技术,能够对真实网络空间中的网络架构、系统设备等进行模拟,以便更有效的实现与网络安全相关实习。”

而“人才培养”则包含名为“i春秋”的线上实训平台、线下安全培训和网络安全意识教育。此外,永信至诚还兼有部分安全工具类产品(囊括流量监测、数据分析等)及安全管控与蜜罐等产品,但销售情况持续下行。综合来看,永信至诚更像是一家“教育培训”公司。

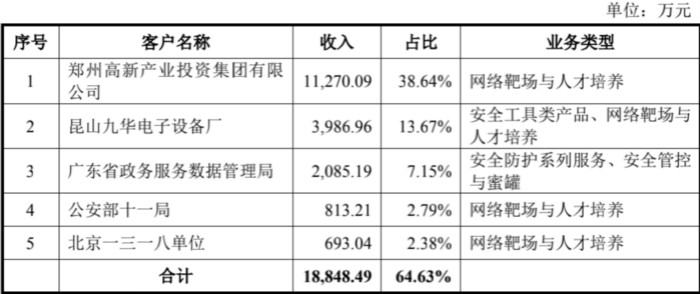

从招股书呈现的情况来看,2018年至2020年,永信至诚的销售前五大客户几乎全购买了“网咯靶场和人才培养”产品,以2020年为例,概念销售前五大客户中,有四人购入该产品,其中三人进购买了该产品,安全管控与蜜罐似乎被大客户忽略。

据悉,永信至诚的客户多为政府部门,如2020年五大客户中就有公安部十一局、北京一三一八单位、广东省政务服务数据管理局。2018年、2019年,五大客户中还出现过南京市、贺州市安溪县公安局,以及浙江省、广东省公安局。

这些单位也大多采购“网络靶场与人才培养”产品,从目前的情况看,永信至诚更符合一家“网络安全咨询与培训机构”标准,科创定位不明显。

营收大增踩线科创属性

据招股书披露,2018年至2020年,永信至诚的营收分别为1.81亿元、1.63亿元和2.92亿元。可以看到,永信至诚在2019年销售毫无起色甚至同比下滑的情况下,2020年,其营收却大幅同比增长79.14%。

似乎是为了营业收入能增长更快,2020年,永信至诚接了更多的“网络全科技馆项目”。据统计,2020年永信至诚所承接项目共计364项,相较于上年有所提升。其中收入1000万以上金额的项目从0个增至3个,500-1000万项目则从8个降至5个。2020年,收入就贡献了38.64%。

但是,2020年永信至诚的综合毛利率却从上年的66.69%降至56.40%,显著低于该年行业平均水平65.37%。

永信至诚认为,是由于“网络全科技馆项目”涉及更多软件硬件集成业务,而这部分业务系由该公司采购获得,在招股书营业成本项下,2020年外购软件服务支出占总营业成本的比重也相应从上年的37.70%扩大至60.29%,成本增速134.10%,远大于营收增速,成为毛利率下降的主因。

即便该项目毛利率低,永信至诚仍靠着该项目的高营收贡献实现2020年营收大增79.14%,其复合增长率达到了27.11%,踩线“最近三年营业收入复合增长率大于等于20%。”的规定。

此外,2018年至2020年,永信至诚销售费用分别为4931.36万元、4989.13万元和5492.12万元,销售费用占营业收入比例分别为27.32%、30.59%和18.83%,占比较高。截止到2020年底,永信至诚销售人员人数144人,占总人数的41.98%,接近半数。

销售费用项下,2020年除占比54.25%的销售人员薪酬支出外,其业务招待费成为第二大支出,占销售费用总额的比例从上年13.08%提高至20.95%。

应收账款回款年限长

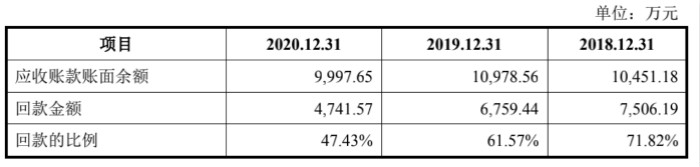

值得注意的是,2018年至2020年(报告期),永信至诚的应收账款同样很高,其原值分别为1.05亿元、1.20亿元和9997.65万元,分别占营业收入的57.90%、67.32%和34.28%。由于网络安全行业季节性特点,永信至诚的营业收入集中于第四季度,但其体现相较于同行业更为鲜明。

以2020年度为例,永信至诚的前三个季度营收占全年营收比例分别为4.58%、15.18%和13.77%显著低于同行业8.31%、17.91%和22.87%,而永信至诚66.48%的营业收入集中于第四季度。

永信至诚认为,应收账款占比较高,主要是由于公司客户主要为政府部门,该类客户付款受当地政府财政预算、财政审批周期影响,付款周期较长;此外,业务具有季节性特征,每年第四季度的收入占比较大也是导致应收账款较大的原因。

这也将导致,应收账款的回款难度进一步上升,招股书显示,永信至诚2019年、2020年一年内的应收账款比例分别为55.61%、57.54%,有四成以上的应收账款在1年期以上,其报告期回款比例也从71.82%降至61.57%,并进一步降至47.43%,回款难度攀升。

此次募集8.48亿元,永信至诚仍计划投入3.20亿元投入网络靶场与综合验证平台和人才培养项目;此外,1.02亿元用于不受欢迎的安全蜜罐研发项目;1.80亿元投入安全服务平台研发及服务体系建设项目;1.25亿元用于下一云技术平台研究项目;其余用于补充流动资金。

评论