文|金融观察团

近年来,国内电子烟行业迅速发展,吸引众多企业入局。截止2021年7月16日,企查查上企业名或经营范围包含 “电子烟”的相关结果超过15万。

行业的火爆也引来资本青睐,上市、融资消息不断。6月15日,YOOZ柚子完成超2亿美元融资;5月初,喜雾完成数千万美元B轮融资。继电子烟龙头悦刻登陆美股后,6月22日,Aspire也向SEC递交了招股书,计划在纳斯达克上市,股票代码为“ASPG”。

不过,电子烟行业自始至终都伴随着争议,监管政策相继出台,行业洗牌加剧。对于即将上市的Aspire来说,情况并不明朗。一方面,Aspire业绩下滑明显,另一方面,各类法规风险侵袭着未来的利润空间。

1、业绩萎缩明显 2020财年收入净利双下滑

招股书显示,Aspire从事品牌电子烟汽化技术产品的研发、设计、商业化、制造、销售、营销和分销,已经在30 个国家/地区建立了150 多个分销商组成的分销网络。

目前,Aspire旗下有两大产品,烟草电子烟名为Aspire,大麻电子烟名为Ispire,后者自2020 年 12 月开始在美国销售。2020财年(截至6月30日止12个月),Aspire来自分销的收入占比高达99%;而大麻类的Ispire采用直销模式,由于推出较晚,目前规模仍较小。

Aspire产品的最大市场是欧洲和北美。截至 2019 年 6 月 30 日止的2019财年,欧洲和北美销售额约为 1.208 亿美元,占总销售额的99.0%,2020财年,相应的销售额约3,340 万美元,占总销售额的比重为83.6%。其中对北美的销售额从2019年财年的41.1%下滑到22.6%。Aspire称,北美收入的下降反映了美国法规变化的影响,因此只能在美国销售一条产品线。

而受美国法规等因素影响,Aspire业绩也直接被侵蚀。

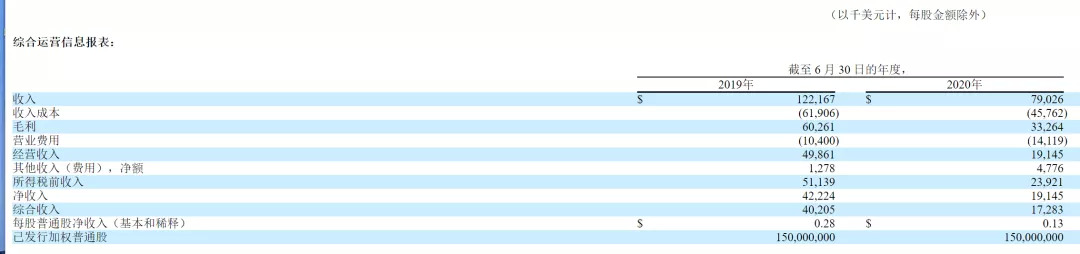

据招股书显示,Aspire在2020财年的收入为7902.6万美元,去年同期为1.22亿美元,下滑约35%;同样,2020财年净收入仅为1914.5万美元,去年同期为4222万美元,下滑约55%。

对于下滑原因,Aspire提到了三点:

第一,美国PMTA影响下,Aspire只能销售已申请 PMTA 的产品。但截至2020财年,唯一一个申请PMTA 的产品线Nautilus Prime在美国的销售额不到在美总销售额的 11%。无法销售其他产品线严重影响了2020年下半年的在美销售额。

第二,FDA对香料电子烟产品的严格管理。2021年 3 月 17 日,FDA 致函 Aspire North America,要求 Aspire North America 提交与其 Aspire 产品营销实践相关的文件。6 月 15 日,AspireNorth America 向 FDA 提供了所要求的材料。

第三,新冠疫情在全球的大流行。

2020年下半年,Aspire的收入有所好转,从2019年下半年的4098.7万美元微增7.9%至4421.5万美元。但遗憾的是,增收不增利,2020年下半年净利润仅为83.5万美元,大幅下滑90.2%。。

同时,Asipre的毛利率也不断下滑:从2019财年的6026万美元下降至截至2020财年的3326美元,同比下滑44.8%,毛利率也从 49.3% 下降至 42.1%。而到了2020年下半年,毛利率已经降至33%。

2、国内销售额迅速增长,监管是最大风险

数据显示,中国电子烟市场规模急剧扩张,预计2021年将超过100亿元。但在巨大的市场空间下,参与者鱼龙混杂、潜在的健康威胁也给行业发展带来了不确定性。

在招股书风险提示中,Aspire列举了11条风险因素,半数与监管、法规、人体健康有关,都对其经营产生重大不利影响。

第一条,现有法律、法规和政策以及现有法律、法规和政策的变化以及与电子雾化行业相关的新法律、法规、政策和任何其他进入壁垒的发布已产生重大不利影响,并可能进一步产生重大不利影响。对Aspire业务运营产生不利影响。

第二条,在美国规定下,Aspire只能在美国销售一个产品线 Nautilus Prime,导致2020下半年美国的销售额下降。最近对《防止所有香烟贩运(“PACT”)法案的修订将 PACT 法案扩展到包括电子烟和所有电子烟产品,其中可能还包括大麻作为烟草制品,给美国的电子烟产品销售商带来沉重负担,可能导致难以在美国经营盈利。

第三条,大麻产品市场尚未发展,绝大多数销售在美国,其他国家市场发展情况不确定。

第五条,如果确定或认为使用电子烟烟草或大麻产品构成长期健康风险,则电子烟产品的使用可能会显着下降,将对我们的业务、财务状况和经营业绩产生重大不利影响.

此外,还有产品责任和用户投诉、误用或滥用产品导致潜在的不利健康影响、市场竞争加剧、合作伙伴不当行为等等,会使其品牌受损,经营产生不利影响。

值得注意的是,受疫情等因素影响,Aspire在中国境内的销售额占比已经从2019财年的0.9%涨至2020财年的6.8%,2020年下半年已经飙升至15.6%。其官网还显示,目前国内加盟店已超过500家,分布在30多个省区和大中城市。但对国内市场依赖度的增强也意味着Aspire在面临的监管风险、健康质疑、竞争压力将更大。

监管上看,2018年以来,我国针对电子烟行业相继出台了一系列监管措施,尤其是对容易受诱惑的未成年人加强保护,禁止网上销售电子烟等,行业监管措施逐步加强。最近的3月22日,工信部发布电子烟拟参照卷烟管理征求意见,引发电子烟行业震动,截至目前,相关监管细则尚未出台,但对行业收紧的看法持续存在。

健康方面,今年5月,国家卫生健康委员会规划司与世界卫生组织驻华代表处联合发布《中国吸烟危害健康报告2020》,明确指出,有充分证据表明,电子烟是不安全的,会对健康产生危害,对电子烟受众造成一定冲击。

竞争方面,国内雾化、电子烟相关企业已有数万家,头部企业占据较大市场份额,在品牌形成优势,而Aspire国内知名度不高,面临的竞争压力较大。

除此之外,Aspire自身还有一大风险隐患,即对大客户的依赖度过高。2019财年,Aspire来自前三大经销商的收入占比分别为31%、22%、10%,三者合计为63%。Aspire在毛利率下滑时还提到,第一大客户在2019年营收中贡献31%,2020财年贡献率达到41%,但是因为拿货价格低导致Aspire毛利率下滑。

不知道在监管趋严、多重风险隐患、业绩下滑的情况下,Aspire的上市之路会走向何方?我们将持续关注。

评论