记者 |

“随着我国人均收入水平的大幅提高,中国已经进入老百姓投资理财意识觉醒的年代。”中国社会科学院金融研究所研究员、国家金融与发展实验室副主任彭兴韵在7月18日举办的国民财商教育论坛中称。

据彭兴韵提供的数据,截至2021年5月末,我国居民的储蓄存款余额已超过98万亿元。截止今年6月末,我国二级市场中以散户为主导的股票总市值已达86万亿元,证券投资基金净值超过22万亿元,债券余额超过120万亿元。

但是,与数字金融科技的深度和发展速度相比,国民决策自主、风险自担的投资理念尚未完全形成,消费者金融素养有待进一步提高。

在中国互联网金融协会副秘书长朱勇看来,金融科技为消费者带来便利的同时,也给消费者权益保护带来挑战,与此同时,消费者自身暴露的金融素养的欠缺也日益凸现。

国民为何缺乏财商素养?

“我们从小到大所接受的教育里面,实际没有所谓的财商或所谓的金融知识教育,这是很长时间以来的空缺。”尔湾科技创始人、启牛学堂CEO李鹏称,“但其实金融是融入我们生活中的,如果缺乏相关知识,经常面临着很多不知名的诱惑和风险。”

清华大学五道口金融学院博士生导师、区块链研究中心副主任施展认为原因在于两方面:

一是,无法在投资理财中为自己制定一个比较合情合理的目标。

施展举例,比如投资一个带有信用风险的债券类产品,合理的目标应该是承诺的收益率减预期违约损失,而我们要控制减少的是非预期违约损失,这个目标很多人在投债券类理财产品时没有搞清楚。

二是,即使定了一个很明确的投资目标,在实践中往往忘却了自己的投资目标和规划。

他例举了美国曾经的一项调查,让投资小白在一开始投资基金的时候,先写下自己的投资目标准则。一年后,询问那些投资净亏损的用户,是否需要把你的基金经理给炒了,90%的人说是的;但当他们重新查看自己制定的投资目标,50%的人说不应该怪基金经理。

“即使制定了合理的投资目标,在实践过程中,能否很好遵循这个目标,也是国民财商很重要的一个组成部分。”施展称。

从行业角度看,李鹏表示,“中国的金融行业已经发展多年,如今的金融产品及服务非常丰富,这里面也有很多的机会和风险,但就像刚才说的用户其实看不到,他也看不懂,这个时候迫切需要一个中间桥梁。”

在李鹏看来,提供财商教育的机构首先要有足够的专业度。

“但是早在多年前,不论是金融机构还是民营机构都做过这个事,为什么此前没有做到很大的市场模式?”李鹏认为,用户听不懂或者不喜欢是一大原因。“如果说专业就能解决问题的话,我们给用户一本《经济学原理》就好了。”

因此,财商教育的内容还要有趣。李鹏例举了理财直播,“以前线下可能是主要的教学方式,但是现在用户都在刷抖音,我们的上课体验能不能做得跟用户在抖音上一样地简单愉快,像脱口秀一样有趣,让他看了以后不愿意走?”

这类财商教育机构正在不断涌现。

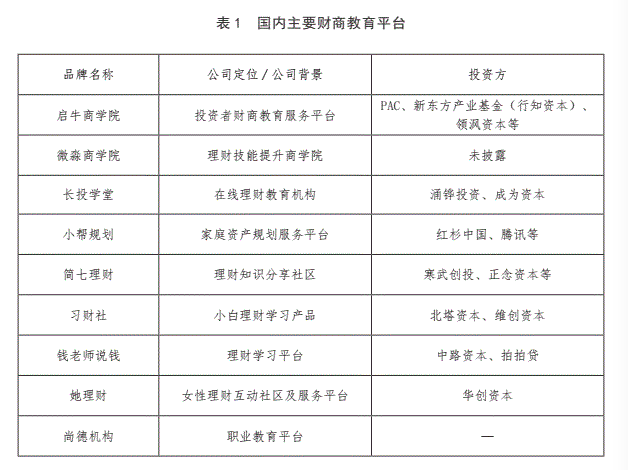

据今年1月社科院发布的《国民财商教育白皮书(2021年)》,目前共有1万余家“理财教育”、“理财培训”相关企业。2019年,市场新增“理财教育”、“理想培训”相关企业近2000家,较10年前增长了800%。其中包括启牛商学院、微淼商学院、长投学堂等。

《白皮书》称,尽管受疫情影响,2020年上半年理财教育相关企业注册量较2019年同期相比少有下降,但总体上升趋势不会改变。据《法制日报》援引专家预测,财商教育将是一个达到百亿级规模的蓝海市场。

“财商教育的存量市场已经很大,而且增量市场也在保持高速增长。”李鹏称,用过互联网理财的用户数已达6.1亿人,股民超过1.8亿,基金用户数达到6.1亿,证券APP达1.29亿,这其中包括余额宝以及很多的金融机构、证券类APP都在提升渗透率。

对于当前消费者数字金融素养面临的几大挑战,朱勇提到,消费者数字金融的需求旺盛、底数较大、而且构成复杂。

根据《第47次中国互联网发展状况调查报告》,截止去年底我国网民规模已占据全球网民1/5左右,构成全球最大的数字社会,五年增长43 .7%,网民规模达9.89亿。其中触网一年以下的网民增长主体,由青年群体向未成年和老年群体转化。

朱勇指出,截至去年底,我国金融类APP类下载总量已达到806亿次,相比去年3月份的670亿下载量,增加24.5%。

以上数据说明,一方面消费者数字金融需求在持续扩大;另一方面,未成年和老人群体陆续触网,金融教育的覆盖成本提高,精准施教的难度也加大。

“数字金融产品尽管是令人依赖的数字产品,降低了门槛,但其背后的金融专业性及复杂性并没有降低,对消费者特别是长尾客户金融素养要求不降反升,更加需要消费者进一步增强金融数据的敏感性和隐私保护意识。”朱勇称。

此外,一些不法分子打着创新的旗号,对消费者实施欺诈。朱勇提到,目前我国网民群体中青年学生占比最多,占21%,校园贷、虚假理财投资等网络金融诈骗类案件,暴露出消费者金融常识的缺乏。

评论