文|犀牛娱乐 小福

编辑|夏添

7月20日,是疫情后影院复工一周年的日子。

去年的这个时候,经历了疫情突袭与几轮本土疫情零星反弹,电影行业在忐忑与焦虑中度过了近半年的行业停摆期,终于等来了真正的复工复产。

中国电影市场终究是坚韧的。去年复工初期,一部《八佰》狂揽31亿票房上演了一出单骑救“市”,成为去年全球票房冠军。此后的国庆档、贺岁档,再到今年春节档、清明档、五一档,随着国内疫情防控趋势向好,影市蓬勃复苏,涌现了许多令人印象深刻的佳作。

而在好莱坞依旧饱受疫情打击的情况下,中国电影市场也在去年成功跻身全球最大票仓。截至目前,2021年全球电影票房TOP10中,中国电影共占据了4个席位。

然而,病去如抽丝,无论是好莱坞大片的退场,头部项目的缺失,还是未散的疫情阴霾和观众的动摇,这一切都在告诉着从业者:复苏绝非一日之计。

毫无疑问,相较2019年同期,复工一年后的中国电影市场仍然存在很大的缺口,即便已经来到每一年最重要档期之一暑期档,市场低迷态势依旧未有好转。一次巨大的行业停摆带来的深远影响,短期内仍然不会消散。

但经过疫情“洗礼”后,电影市场和电影行业也在进行着新一轮的自我革新。

市场的另一面

近半年的大规模停摆,让电影生产首当其冲。由于产业下游的影院迟迟无法恢复营业,也波及到上游的制作环节,打乱了许多待映影片的上映节奏。同时,受疫情干扰,大批新电影项目的筹备、拍摄、制作进度也受到了不同程度影响,进而造成整体性的产能下降。

市场片荒的显现是循序渐进的。去年下半年尚处复工初期,客观条件上,严格的上座率限制和观众的警惕都对市场存在一定影响。除了《八佰》《金刚川》《送你一朵小红花》等少数优质项目外,还有许多项目有意选择观望,暂缓上映。

而到了今年,在排除大部分客观因素后,更为单纯的影片稀缺开始在中国电影市场暴露。其中,最突出的现象就是更为严重的档期扎堆与档期、非档期的分化。

截至7月19日,2021年中国电影票房TOP10中有8部影片选择在档期上映,唯二打破档期定律的是《速度与激情9》《哥斯拉大战金刚》两部在非档期上映的好莱坞大片。

由于整体产能的下降,仅凭全年大小档期就足够容纳有限的头部项目和种子影片,而剩余影片,也由于自身基本盘不足等原因,对档期产生了更强的依赖性。继春节档7部电影同台竞技后,时长5天的五一档新片达12部,时长仅3天的端午档新片达15部,都严重超出了档期的应有容量。

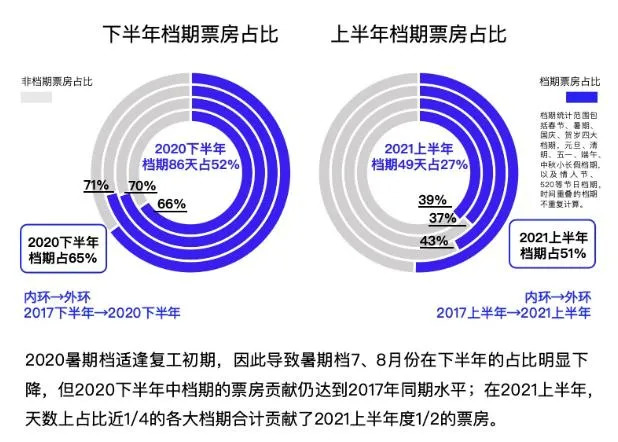

或是凭借头部项目与逆袭黑马,今年大部分档期依旧火热,但平日近乎冰冷的大盘却在提醒着我们,这场旷日持久的片荒,早已让市场陷入尴尬境地。根据猫眼研究院数据,2021年上半年,天数上占比近四分之一的档期贡献了上半年51%的票房占比,档期、非档期市场分化显著。

(图源:猫眼研究院)

与此同时,尽管好莱坞大片的缺位让国产电影成功夺回主权,但无法否认的是,这部分空缺,同样也对市场造成了不小的影响。

根据灯塔专业版数据,上半年引进电影从19年的29%占比下降至12%,数量同比减少34部,票房暴跌100亿之多。

政治与疫情的种种因素,让好莱坞大片很难再成为中国市场的主角。眼下,这部分项目缺失的确对大盘造成了打击,但长远来看,对于国产电影而言,好莱坞大片的让位也未尝不是一个新机遇。

其次,由于行业整体减产和严重的档期分化,许多影片不得不去紧急定档或是临时撤档,由于宣发周期的缩短,整体性的宣发缩减也成了许多片方要面对的事实。

一方面,是疫情对各电影公司的影响依旧存在,一定程度上导致了宣发力度的缩减。另一方面,众新片扎堆趋势显著,不可避免地导致了同期影片的宣发周期、空间收缩,营销投入也普遍减少。

根据猫眼数据,自2020年7月20日至2021年7月19日,中国电影市场累计票房达476.86亿元,总观影人次超过12亿。其中,2020年复工以来中国总票房达到180.69亿元,2021年达296.17亿元。

客观来说,这个数字较2019年的641.48亿元水平仍存在很长一段距离。然而,在上座率限制仍未完全放开与片源供给未能完全恢复往年的前提下,这一恢复速度堪称喜人。

跨过拐点后

疫情终究改变了许多。它或许并未动摇电影的根基,却像催化剂一般助推了许多事物的更迭。

首先便是观众审美的又一次迭代升级。透过低迷的影市,在热度与口碑两大票房影响因素中,口碑作用开始显得愈发重要。

从春节档《你好,李焕英》,到清明档的《我的姐姐》、五一档的《悬崖之上》,越来越多的高口碑影片在档期中领跑甚至逆袭夺冠。相对的,在观众趋于严苛的评判标准下,低口碑影片越来越难在市场留存。

与此同时,在普通观众并不关心的行业维度。电影发行,同样也是被疫情改变的其中一员。

去年复工初期,《八佰》作为打头阵的国产大片,其推出的两种开创性的发行规则整个行业争论不已。其一便是通过预先交纳保证金的形式来进行买断式发行,其次便是创造了分段式密钥的全新发行手法。

显而易见,这两种规则的制定都指向了“防止偷票房”这一个目的。在此之前,偷票房这种违规行径已经困扰行业多年,彼时电影市场又正处于百废待兴阶段,因此《八佰》才采取了较为严苛的管控手段。

不过,买断式发行最终成了《八佰》独有的策略,而分段式密钥,却顺利沿用至今,成了各个重点档期影片必选的发行模式。

经过《八佰》顶着行业重重压力的创造性举动与其他多部影片的跟进,尽管我们无从得知有多少片方免于受“偷票房”之苦,但从行业角度来看,这一措施,必将对电影市场的良性运营发展带来长远的积极影响。

值得一提的是,疫情期间浩浩荡荡的院转网潮流,也在影院复工后偃旗息鼓。现在看来,曾因转网免费播出引起许多从业者“轩然大波”的《囧妈》的确只能算是特殊案例,影院作为电影最重要放映终端,依旧有着其不可替代性。这一年来,行业内已经鲜有新的大片转网。

此外,在行业的各个角落,也在悄然发生着新的转变。从互联网电影公司向电影上游的突入,再到网络发行与院线发行的无缝衔接,这几年很多从业者常常挂在嘴边的电影工业化,也逐渐被更多人践行着。

如今,跨过了疫情这道难跨的门槛,中国电影行业已经度过了最为艰难的时刻。在日前披露的上半年业绩预告中,万达电影与光线传媒两家头部公司,均已恢复疫情前的盈利水平。而正如在上半年才走过低谷触底反弹的电影公司们那般,潮水退尽,方知谁才是真正务实之人。

接下来,随着制作周期的推进,将有大批复工复产后的新项目与观众见面,疫情前的存货电影也将就此告一段落。想必届时,电影市场才将会是一个复苏后的完成态。

眼下,比起急于对标2019年同期票房,细数市场如何倒退,我们或许需要再宽容一些。再等等,再给中国电影市场多一些时间。

评论