文|面包财经

拟于创业板上市的广东真美食品股份有限公司(以下简称“真美股份”或“公司”)于近日更新了IPO招股说明书(申报稿)。公司计划发行不超过2,405.52万股,发行后总股本不超过9,622.08万股,拟募资3.53亿元。

财报显示,公司近三年业绩增长幅度较小,受“非洲猪瘟”等因素影响,公司猪肉脯产品销量下滑,产能利用率也有所下降。公司销售以ODM贴牌模式为主,与同业相比自有品牌收入或不足。此外,真美股份面临着下游客户集中度高、应收账款周转率较低等问题。

目前,真美股份已收到深交所三轮审核问询函,被要求在创业板定位、募投项目合理性等方面进一步说明,公司已分别进行回复。

夫妻合计持股65.82%,以ODM贴牌销售模式为主

真美股份主营业务为肉类休闲食品的研发、生产与销售,主要产品为肉脯、肉丸、肉肠、肉松及其他休闲食品。其中,肉脯类产品为公司主要收入来源,近三年营收贡献度超75%。

截至招股说明书签署日,真美股份董事长庄沛锐直接持有公司 3,762.218 万股股份,持股比例达到 52.13%,为发行人的控股股东。公司实际控制人为庄沛锐、庄沁钿夫妇,二人合计直接持有公司 4,750.098 万股股份,持股比例为 65.82%。

真美股份销售以ODM贴牌模式为主,自有品牌销售为辅。真美股份ODM客户包括自然派、名创优品、沃尔玛(惠宜)、全家(呀米将)等品牌,终端市场主要集中在港澳及华南地区,近三年业务收入占比约为70%。公司自有品牌主要包括“真美”、“华祖”、“味和道”和“植美味”,主要面向华北市场,收入占比约为30%。

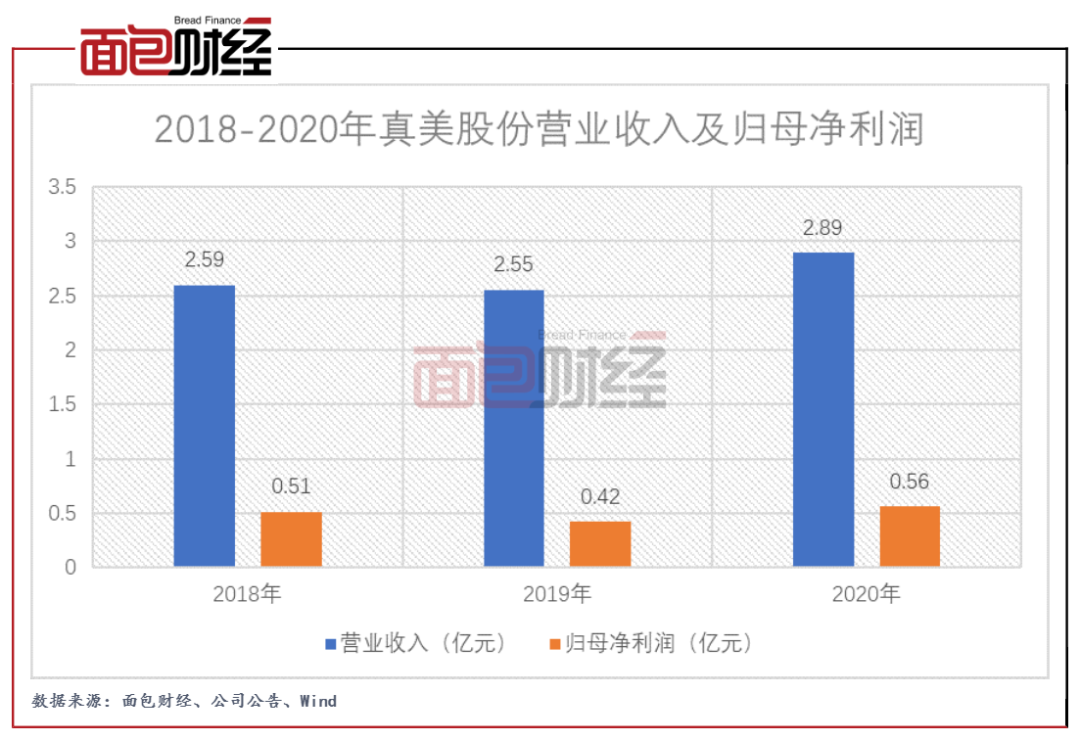

公司近三年营收、归母净利润年复合增长率分别为5.52%、4.90%,其中2019年公司业绩出现小幅下滑。真美股份表示,公司销售收入增长幅度较小并非公司成长性不足,主要系 “新冠疫情”、“非洲猪瘟”和“香港游行”影响了原有的肉脯销售及对外发展步伐所致。

应收账款周转率远低于同业,研发投入较大

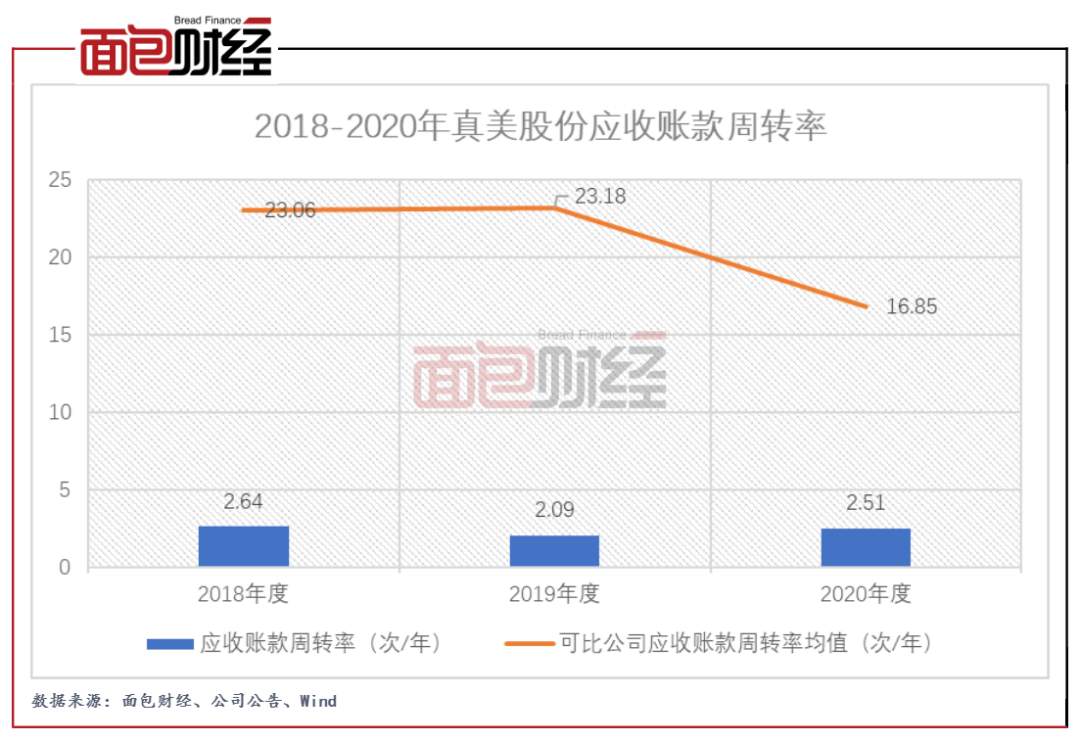

值得关注的是,真美股份对下游ODM客户依赖度较高。2017年至2019年,公司对前五名客户的销售收入占营业收入的比例分别为 59.65%、61.21%和 57.00%。对比盐津铺子、海欣食品等以经销商、商超渠道为主的销售模式,公司营收规模较小,大客户较为集中,而个别客户应收账款余额的增加会导致公司应收账款余额显著增长,进而拉低应收账款周转率。

招股书显示,报告期各期末,公司应收账款金额分别为 11,199.32 万元、11,669.21 万元和 9,868.51 万元,应收账款周转率分别为2.64次、2.09次、2.51次,远低于同行业可比公司的平均值。

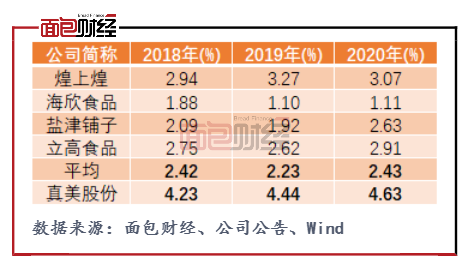

研发投入方面,公司研发费用率高于同行业可比公司平均水平,2018年-2020年,公司研发费用占营业收入的比例分别为、4.44%和 4.63%,高于全部四家可比公司。

值得关注的是,虽然公司研发投入较高,但截至2020 年底,真美股份共有员工 571 人,其中硕士3人,博士1人,合计占比仅为0.71%,而高中及以下学历员工占比高达82.66%。此外,报告期内员工工资低于当地及同行业可比公司平均水平。

对此,深交所要求公司结合经营模式、主要产品构成、研发费用、核心技术人员履历、员工学历等因素,分析说明是否具有“三创四新”特征,是否符合创业板定位。

真美股份表示,ODM 模式主要依靠研发和生产驱动业绩增长,而同行业可比公司以品牌、研发、销售及生产驱动业绩增长,因此公司研发费用率较高,研发投入具合理性、真实性。

公司目前与知名科研院所、高校开展产学研合作,研发投入主要用于扩展产品品类、改进肉脯产品配方、工艺等方面,公司具有“三创四新”特征,符合创业板定位。

核心产品产能利用率下滑扔募资扩产

招股书显示,真美股份本次募集资金拟用于沙溪生产基地建设项目、技术研发及食品安全检测中心建设项目和补充流动资金。

目前,公司拥有肉脯自动化生产线 4 条、肉丸自动化生产线 1 条、肉肠自动化生产线 2 条、肉松自动化生产线 1 条。此次沙溪生产基地建设项目实施进度为 5 年,预计达产后年产肉脯 9,000 吨 (约 4,500 吨为新增产能,其余由江东旧厂区搬迁及改造)、肉丸3,000吨和蛋白肉3,000吨。经测算,公司达产状态下项目年营业收入约为 9 亿元,税后净利润约为 1.2 亿元,税后内部收益率为 30.17%,静态投资回收期为 5.24 年。

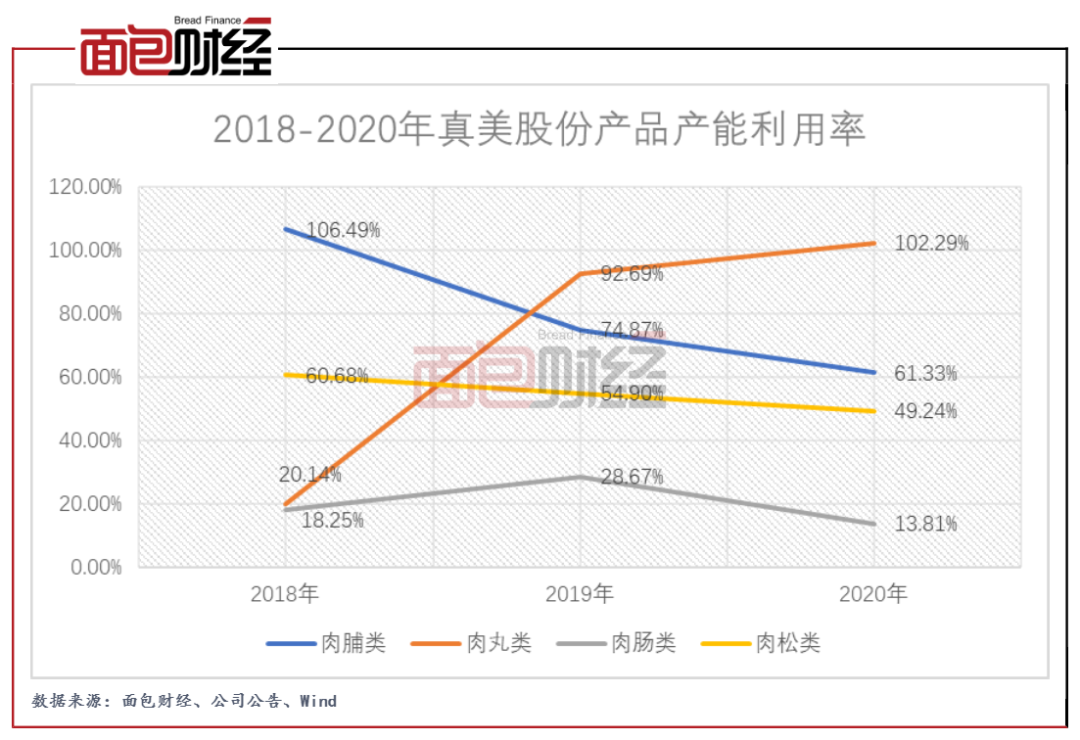

值得关注的是,公司核心肉脯类产品产能利用率已从2018年的106.49%下降至2020年的61.33%,除肉丸类产品,其他产品线均出现产能过剩的情况,扩产必要性或存疑。此外,公司2020年流动比率、速动比率出现较大下滑,2020年公司两项偿债能力指标已低于同业均值,而目前公司因借贷抵押的不动产中存在募投项目用地。

对此,深交所在第二轮审核问询函中,要求公司补充说明募投项目的合理性、必要性,新增产能的消化措施、抵押募投项目用地是否可能对募投项目建设造成重大不利影响。

真美股份表示,2019-2020 年期间,公司未实现产能利用率最大化的原因为“非洲猪瘟”和“新冠疫情”, 随着其影响的逐渐平复,公司预计后续肉脯产能会因港澳市场的恢复等因素出现短缺的情况,而未来更多的产能使公司有能力服务更多优质品牌 ODM 客户。公司目前偿债风险较小,不存在募投项目用地抵押权人行使抵押权的情形。

评论