记者 |

编辑 | 陈菲遐

随着《网络安全审查办法(修订草案征求意见稿)》以及《网络安全产业高质量发展三年行动计划(2021-2023年)(征求意见稿)》的发布,资本市场对网络安全板块热度持续不减。

7月12日以来,网络安全板块龙头任子行(300311.SZ)6个交易日内股价上涨接近100%,并且连续四天入选龙虎榜。其中不乏一些知名游资,例如宁波桑田路、上海溧阳路、华鑫证券上海分公司、东财拉萨东环路、东财拉萨团结路等。

任子行作为游资眼中的香饽饽,在网安产业链中地位真能担起市场资金对它的期许吗?

中游行业厂商众多竞争激烈

目前我国网络安全已进入主动防御阶段,未来网络安全层面的需求也会逐渐加速。据工信部称,到2023年国内网络安全产业规模超过2500亿元,现有市场上的网络安全厂商会由原先分散的行业集中度进而转向集中,行业内厂商竞争在未来会更加激烈。

目前A股中,大部分网络安全板块的企业处于产业链中游,这也使得中游产业竞争格局较为激烈,所经营的业务只有具备唯一性或者独占性的企业才能从中脱颖而出。国内大部分涉及网安业务的上市公司属于网络安全软件厂商,本轮行情龙头任子行就是中游行业的网络安全软件厂商之一。

任子行主营网络安全业务以及网娱业务,其中网安业务中包含了网络空间感知产品、警务大数据产品以及企业网安产品等等。公司产品主要用于协助维护网络空间秩序,属于特定赛道类的厂商。其他中游厂商中比较具有代表性的企业有:专注于企业级网络安全的深信服(300454.SZ);产品或服务涉及应用安全、大数据安全、云安全、物联网安全、工业控制安全的安恒信息(688023.SH);以及全面型的企业级网络安全厂商启明星辰(002439.SZ)等。在任子行所处的网安空间产品、警务大数据这个特定赛道里,最主要竞争者就是美亚柏科(300188.SZ)。

与美亚柏科相比不具有竞争优势

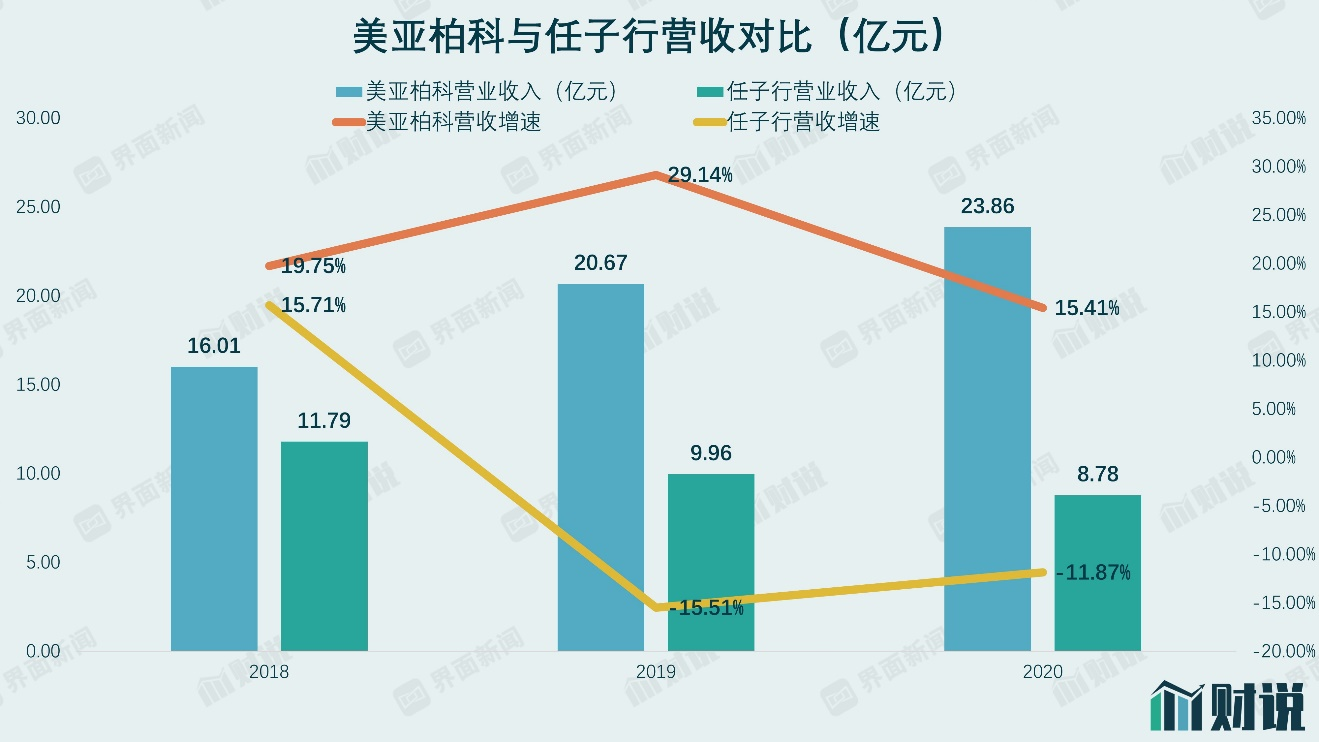

任子行和美亚柏科同为网络安全审查型厂商,下游客户均为政府机关单位,进入门槛相对较高,市场上主要是存量厂商之间的竞争。美亚柏科不仅是网络安全板块产业链中的中游企业,产业布局还涉及网安产业链上游,其电子取证硬件产品处于市场中绝对龙头地位,约占有国内一半的市场份额。

任子行的公安大数据产品则重点为公安机关上层业务平台提供综合解决方案,让警务大数据智能化、便捷化。该产品体系主要包括全维感知综合研判平台、互联网管理综合应用系统、知识产权违法犯罪监测预警平台等。从产品维度而言,美亚柏科的公安大数据产品服务范围更广,而任子行则专一在特定领域。

此外,美亚柏科在网络空间安全服务上也是行业领先水准,该项产品完全服务于政府机关。

综上,任子行在客户渗透率以及产品布局方面并没有优势。

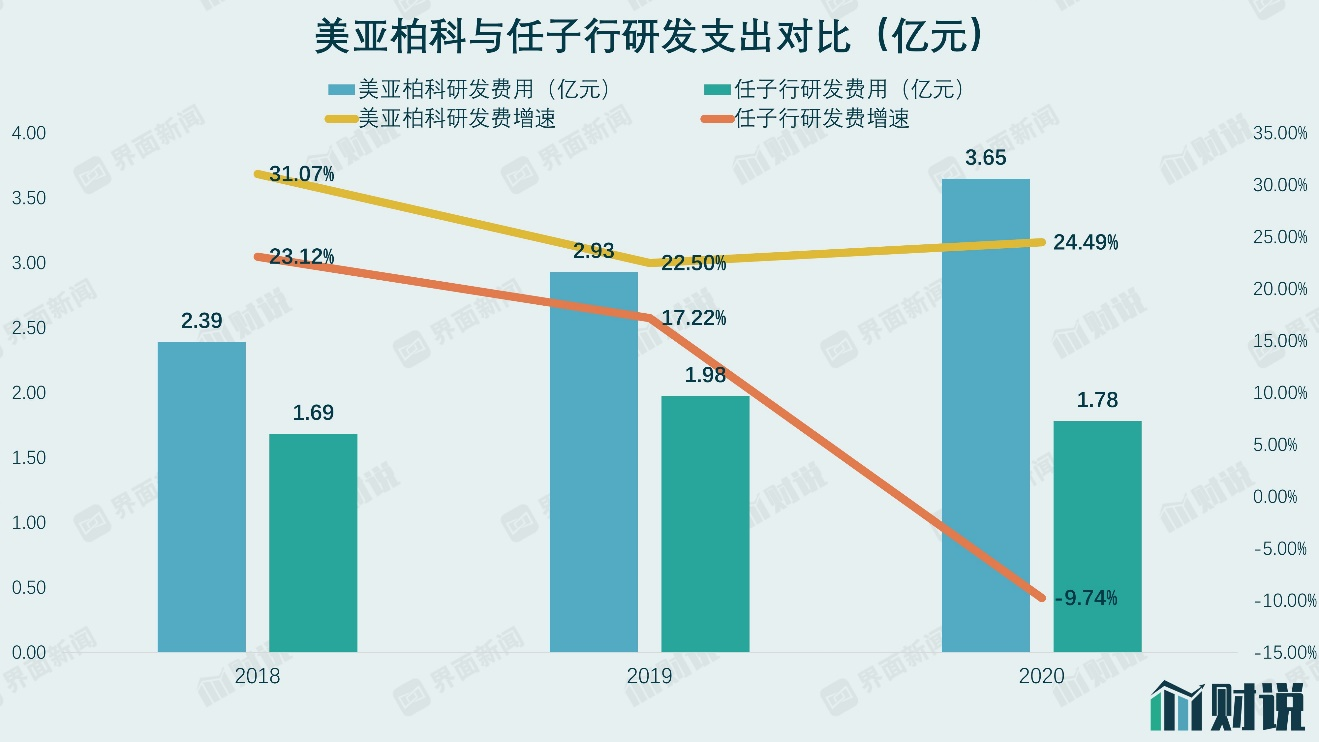

网络安全行业的研发费一直都是较高水准,这与行业每年技术更新需求密不可分。但最近三年,任子行的研发费增速逐渐下降,2020年更是出现-9.74%的负增长。公司给出的理由是人工成本减少所致,近三年公司研发人员数量从2018年的1253名降至2019年1048年,2020年底更是只有904名。行业处于上升期公司却要削减研发人员,这或许与营收状况有紧密的联系,近三年任子行营收同样也出现负增长,减少研发成本开支或许是迫不得已之举。

相反,美亚柏科的情况好得多,研发费用每年保持在20%以上的增速且营收也每年递增,这是其进一步巩固网安审查型细分领域优势地位的条件。

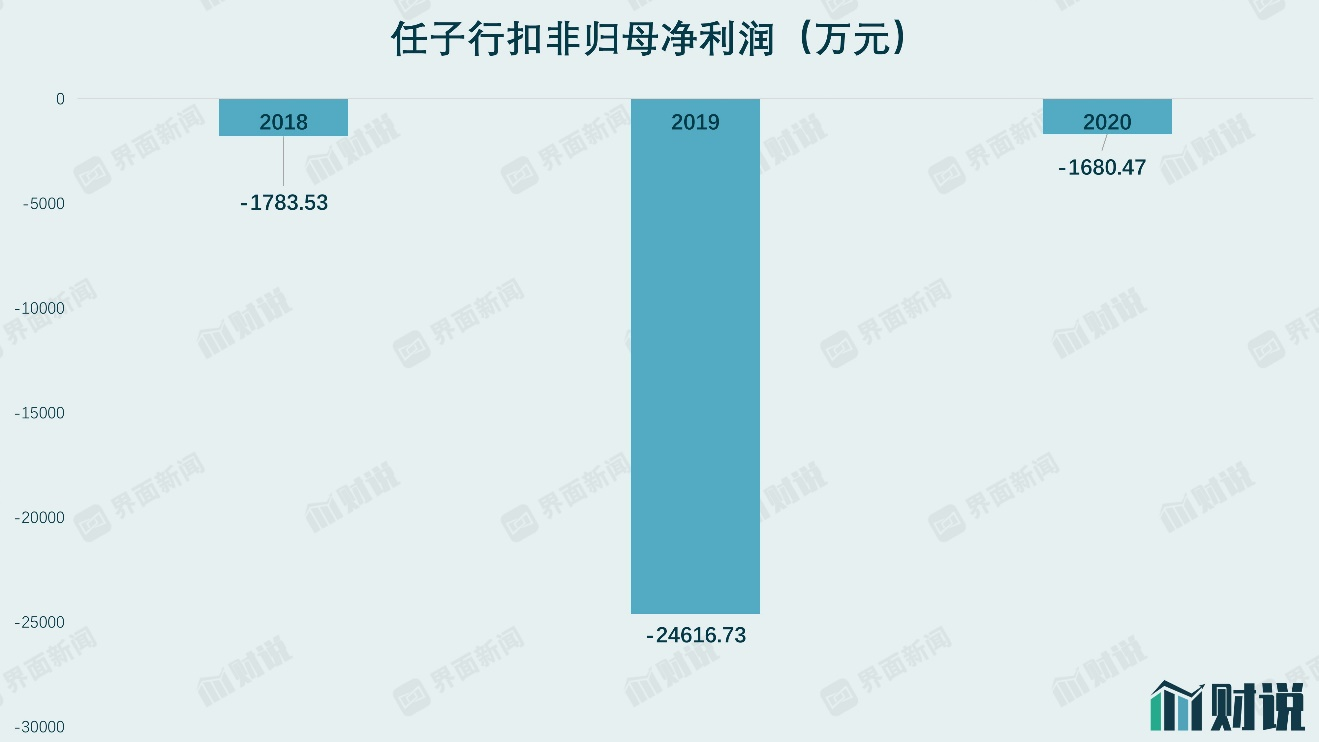

连续三年扣非净利润亏损

任子行作为国内最早一批网络安全企业,公司发展路径看似有些“不务正业”。从收购苏州唐人数码科技有限公司(下称唐人数码)到深圳泡椒思志信息技术有限公司(下称泡椒思志)等一系列举措开始,任子行开始逐渐往游戏产业方向靠近,背离刚成立时主打网络安全的初衷。公司给出的解释是收购唐人数码主要基于公司拥有大量网吧用户资源,为公司提供增值变现收入并且该游戏用有较长的生命周期与稳定收益。

而事实却是任子行已经连续三年扣非归母净利润为亏损状态。2019年,由于网娱业务中泡椒思志未完成2019年承诺业绩,导致扣非归母净利润大幅下滑。根据《企业会计准则》及公司会计政策等相关规定,对泡椒思志计提商誉减值准备2.5亿元。此外,唐人数码2019年营业收入1056.63万元,同比减少64.05%,主要系部分游戏下架以及活跃用户减少所致,公司存在无游戏版号运营的情况,在收到中国证券监督管理委员会深圳监管局下发的《关于对任子行网络技术股份有限公司采取责令改正措施的决定》后,公司立即责令唐人数码下线相关游戏并进行整改,这对业绩影响较为明显。

2020年情况并没有好转。除了主营业务网络安全业务小幅下降外,网娱游戏方面是下降幅度最大一项业务分支。2020年网娱业务群营业收入1.53亿元,同比下降42.65%,公司给出的原因是受国家监管政策趋严,版号申请难度加大,泡椒思志发行业务不及预期。此外,唐人数码的PC棋牌业务付费玩家持续流失,收入同比减少。

近三年业绩表明,在网络安全产品收入下滑、竞争力下降、新产品收入确认周期较长情况下,任子行偏爱的游戏板块并不能提升盈利水平反倒成为“拖油瓶”。除此之外公司也并没有着重研发投入,在目前竞争激烈的网络安全中游产业里,任子行按照近三年业绩表现以及投入情况,不免让投资者对公司未来持续竞争力打上问号。

评论