文 | 程若兰

近日,正在进行上市辅导的青岛新之环保科技股份有限公司突然宣布与辅导机构海通证券解除上市辅导协议,暂缓上市。

上市辅导前后发生多次董监高人员变动、内控问题贯穿辅导始终、最新年度业绩涨跌“两重天”,这家新三板青企的IPO之路走得并不顺利。

新之科技因“自身经营策略变更”而暂停IPO,其中原因或许能从其2021年的行动布局中一窥究竟。

新之科技暂缓IPO计划

在开始辅导一年半有余后,已挂牌新三板多年的青岛新之环保科技股份有限公司(以下简称“新之科技”)突然选择暂缓上市步伐。7月14日,青岛证监局披露了新之科技终止上市辅导的申请报告(以下简称“终止辅导申请”),宣告新之科技的冲刺IPO之路按下暂停键。

公开信息显示,新之科技成立于2007年2月,公司地址位于青岛胶州市,主营业务为消费后聚乙烯的再生循环利用,即聚乙烯的回收、加工生产、销售业务,将废旧资源经分拣、破碎、清洗、造粒等多道工序生产出再生改性聚乙烯,然后再通过母公司以及子公司销售给下游客户。

2016年4月,新之科技在新三板基础层挂牌上市。在2017年,这家国内废旧聚乙烯塑料及其再生利用行业先驱企业的上市计划就已初现苗头。2017年10月16日,新之环保(新之科技曾用名)发布公告称,公司与中天国富证券有限公司签署了上市服务协议,希望充分发挥各自优势,积极筹备与开展公司首次公开发行股票并上市的相关事宜。

但正如当时公告里“具体合作仍存在不确定性”的表述,这份上市服务协议签署后,新之科技并未立即进入上市辅导期。直至2019年12月25日,青岛证监局披露,新之科技已与海通证券股份有限公司(以下简称“海通证券”)签订辅导协议并进行辅导备案登记,新之科技的A股上市辅导路才正式开启。

海通证券提交的终止辅导申请显示,新之科技2020年第一季度至2021年第一季度辅导工作已按照《辅导计划及实施方案》的要求顺利完成,辅导计划履行良好。但就在近日,新之科技却与海通证券协商后同意终止辅导,并签署了《终止股票发行与上市辅导协议》。

关于终止辅导的原因,海通证券的表述为“鉴于公司自身经营策略变更,新之环保决定暂缓上市,待后续条件成熟时再申请开展首次公开发行股票并上市辅导工作”。突然终止已持续18个月的IPO辅导,这让投资者们不禁好奇,新之科技到底作何打算?

董监高多次变动,内控问题成“顽疾”

虽然海通证券在终止辅导申请中表示辅导计划履行良好,但回顾这一年半间新之科技披露的部分事项,其上市辅导之路似乎并非一帆风顺。

在开启辅导“前夜”,新之科技迎来了“董监高”的大幅调整。2019年11月28日,新之科技披露,公司财务负责人、董事会秘书李辉煌及董事葛超睿、监事会主席王启先、监事沈垚以及监事历朝映递交辞职报告。

随后,新之科技发布公告,任命沈垚为公司董事会秘书,王启先为财务负责人,任开岐担任公司董事,提名陈佳斌、张瑞朋、李辉煌为公司新任监事。

上市辅导期间,新之科技的高层人事变动仍在继续。上任仅3个月后,财务负责人王启先就于2020年3月6日递交了辞职报告,公告显示为“因个人原因辞职”。同样出于“个人原因”,2021年5月27日,新之科技董事任开岐、赵丕侃在同一天递交了辞职报告。

上市辅导前后“董监高”的频繁变动,令人不禁担心起新之科技的内部运行情况。尽管新之科技在每份辞职公告中都表示公司具有健全的内控管理制度,高层辞职不会影响正常运行,但辅导进展报告里的“老毛病”却又让人对这一表述的可信度充满疑虑。

在新之科技持续了18个月的上市辅导期间,“内控”始终是其没有解决的一大问题。自对新之科技进行上市辅导初期,海通证券就反复提出公司主营业务相关销售运行规则尚有待完善,辅导小组已督促公司提升内控水平。但在2021年第一季度的辅导工作进展报告中,新之科技的内控水平仍被海通证券作为“目前存在问题”提出。

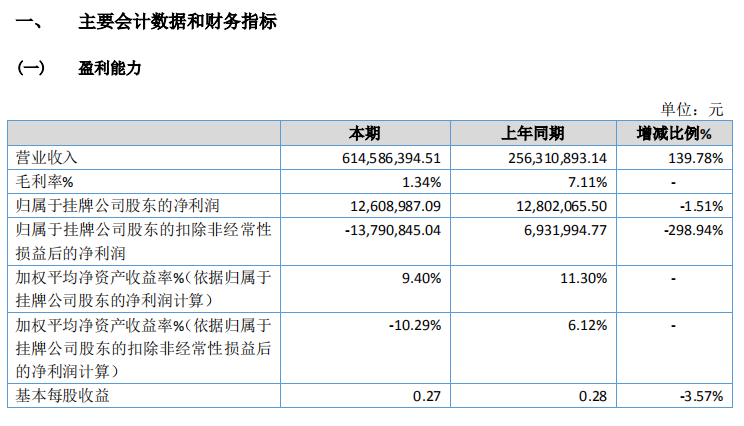

久难“治愈”的内部控制问题,似乎也对新之科技的经营业绩造成了影响。最新年报显示,新之科技2020年营业收入实现6.15亿元,同比增长139.78%,归母净利润同比略下滑1.51%,达1260.90万元。

相较于营业收入大增的可观场景,扣非净利润的数据则显得不甚乐观。2020年,新之科技扣非净利润亏损1379.08万元,较2019年同期减少298.94%,毛利率也由2019年的7.11%下降至1.34%。

营收高升、扣非惨淡的2020年业绩,似乎成了新之科技选择变更经营策略、暂缓上市的推手。那么,2021年上半年新之科技频繁的投资、收购,是否正在暗示其未来发展重心的偏移方向呢?

拓展互联网业务,举动频繁

新之科技2020年年报显示,截至报告期末,公司共拥有5家全资一级子公司,2家控股一级子公司,3家全资二级子公司以及3家控股二级子公司,分别位于浙江杭州、宁波,山东青岛和安徽宣城等地。

就在2021年上半年,这一数据迎来了大幅增长。4月19日、7月2日,新之科技集中发布了两批与子公司设立相关的公告,宣布由公司全资子公司杭州新之电子商务公司(以下简称“杭州新之”)设立全资二级子公司杭州码农和他的朋友们网络技术服务有限公司,以及甘肃广聚新之网络科技有限公司(暂命名)等3家控股二级子公司,其中控股二级子公司51%的注册资本均由杭州新之出资。

在四家新设子公司公布的经营范围中,互联网信息服务、互联网销售、环保咨询服务等相关字眼频繁出现。而新之科技今年进行的一项联合收购,也与其互联网业务有着紧密联系。

2021年3月9日,新之科技宣布基于公司战略发展需要,拟联合青岛金胶州资产经营有限公司收购山东网上有名网络科技有限公司,以获得其持有的互联网第三方支付许可证,成为持牌互联网公司。收购后,新之科技旗下“新再生网”交易平台拟通过自有支付系统“新之付”进行结算。

新再生网由新之科技自主开发,是提供B2B2C的废品回收销售与采购平台,同时通过与银行深度合作实现大额支付,确保交易的安全性及数据跟踪。在上半年设立了多家互联网信息服务、互联网销售相关子公司的杭州新之,定位即为服务于再生资源行业的新再生网互联网平台开发及运营。

从收购第三方支付牌照,到在甘肃兰州、安徽泾县等地铺设相关业务布局,新之科技2021年上半年的种种动作,无一不透露着其大力开发新再生网这一“财富密码”的打算。

2020年年报显示,在公司主营业务中,再生塑料颗粒产品产生的营业收入为2.98亿,较2019年增长19.02%。而平台服务费产生的营业收入虽仅为772.32万,但同比增幅却高达2131.59%。

自2019年7月启动运营至2020年12月31日,新再生网客户使用数量超过2000位,平台扣税订单交易金额已超过26亿元,被新之科技归纳为“全面进入盈利模式”。有了这些盈利数据,似乎也就不难理解新之科技进入2021年后加大力度拓展新再生网业务范围的举动。

但开拓新再生网业务对新之科技未来发展的持久作用结果还有待观察。同样是在2020年,新再生网平台服务费的营业成本同比增幅达5987.97%,毛利率则较2019年下滑22.94%。业务扩张下平台服务费保持68.03%高毛利率的可能性,显然仍待考量。

此外,2020年,杭州新之与北京新之科技有限公司净利润分别亏损157.44万元、34.25万元。两家主要开展新再生网平台业务的子公司最新业绩数据说明,围绕新再生网平台业务新设的子公司,也存在对新之科技业绩产生负面效果的可能性。

来源:凤凰网青岛

评论